Cung – cầu tại các phân khúc bất động sản tiếp tục giảm trong 2 tháng đầu năm

Theo bản tin thị trường bất động sản của DKRA Group, nguồn cung và lượng tiêu thụ ở tất cả phân khúc bất động sản trong 2 tháng đầu năm 2023 đều giảm so với cùng kỳ, đặc biệt là phân khúc đất nền.

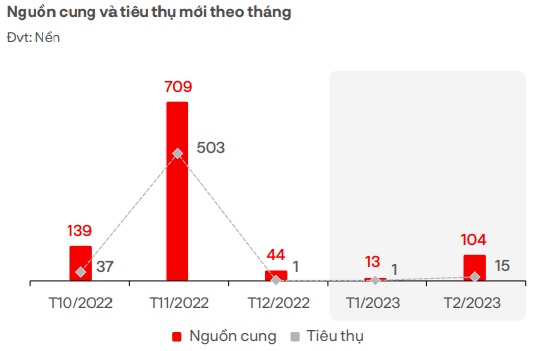

Cụ thể, nguồn cung và lượng tiêu thụ mới của phân khúc đất nền trong 2 tháng đầu năm 2023 lần lượt giảm mạnh 92% và 98% so với cùng kỳ năm trước.

Nguồn cung và lượng tiêu thụ ít ỏi tập trung chủ yếu tại Đồng Nai và Long An, những tỉnh thành còn lại không ghi nhận nguồn cung mới. Sức cầu chung của thị trường giảm mạnh, lượng giao dịch phát sinh đặc biệt khiêm tốn, xu hướng giảm kéo dài từ thời điểm giữa năm 2022 và chưa có dấu hiệu phục hồi trong ngắn hạn.

Về giá, mặt bằng giá thứ cấp trong 2 tháng đầu năm 2023 giảm 10%-23% so với thời điểm cuối năm 2022, mức giảm phổ biến 100 - 690 triệu đồng/nền, hoặc lên đến 1 tỷ đồng/nền và tập trung chủ yếu ở nhóm các nhà đầu tư có sử dụng đòn bẩy tài chính - đặc biệt có sử dụng chương trình ưu đãi lãi suất, ân hạn nợ gốc giai đoạn 2018-2022 của các chủ đầu tư.

DKRA đánh giá nguyên nhân dẫn đến tình trạng trên là do tình hình lãi suất ở mức cao, các vướng mắc pháp lý chưa được tháo gỡ triệt để, khó khăn trong việc thu xếp dòng vốn đáo hạn trái phiếu, nếu không có những hướng xử lý cụ thể, thanh khoản thị trường khó có thể chuyển biến tích cực trong thời gian tới.

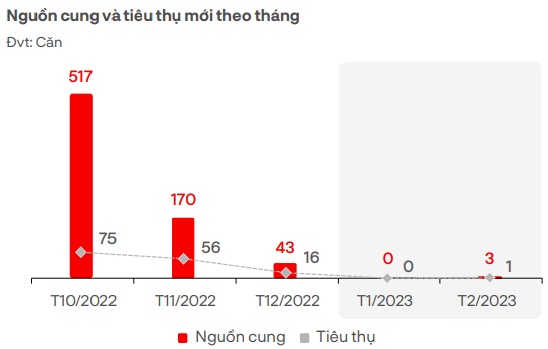

Đối với phân khúc căn hộ, nguồn cung mới 2 tháng đầu năm chỉ bằng 44% so với cùng kỳ, tập trung hầu hết tại TPHCM. Sức cầu chung thị trường sụt giảm, chỉ bằng một nửa so với cùng kỳ năm 2022, tập trung ở một dự án mở bán tại khu Bắc - TPHCM, các dự án còn lại chỉ phổ biến đạt từ 30 - 60% giỏ hàng mở bán.

Theo khảo sát của DKRA, tại TPHCM, căn hộ hạng B tại khu Bắc chiếm 88% tổng nguồn cung toàn thành, dòng sản phẩm căn hộ dưới 2 tỷ đồng/căn thu hút tốt sự quan tâm của người mua. Bên cạnh mạnh tay chiết khấu cho phương thức thanh toán nhanh, các chủ đầu tư còn có xu hướng kéo giãn lịch thanh toán nhằm kích cầu thị trường giữa bối cảnh khó khăn chung.

Về giá, mặt bằng giá bán sơ cấp vẫn neo ở mức cao trong khi giá và thanh khoản thứ cấp sụt giảm, giá bán thứ cấp ghi nhận giảm 1 - 6% so với cuối năm 2022. Cá biệt ở một số dự án hết thời gian ân hạn gốc/lãi vay, mức giảm ghi nhận lên đến 15 - 20% so với giá hợp đồng.

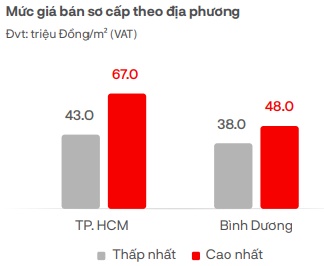

Đối với phân khúc nhà phố/biệt thự, nguồn cung mới giảm mạnh bằng 43% so với cùng kỳ năm 2022, tập trung chủ yếu ở Bình Dương - chiếm 84% tổng nguồn cung. Mặt khác, sức cầu thị trường cũng giảm mạnh, tỷ lệ tiêu thụ chỉ đạt 5%. Đây là mức thấp nhất trong vòng 10 năm trở lại đây.

Thanh khoản thị trường thứ cấp giảm mạnh, mặt bằng giá ghi nhận giảm 3 - 7% so với cuối năm 2022, đáng chú ý khu vực Đồng Nai cá biệt có dự án ghi nhận mức giảm cao nhất lên đến 32%.

Với tình hình thị trường khó khăn như hiện nay, DKRA dự báo nguồn cung và sức cầu thị trường khó có những đột biến trong ngắn hạn.

Phân khúc bất động sản nghỉ dưỡng “ngủ đông”

Đối với phân khúc bất động sản nghỉ dưỡng, nguồn cung và sức cầu của dòng sản phẩm biệt thự nghỉ dưỡng giảm mạnh so với cùng kỳ, thị trường “ngủ đông” trong 2 tháng vừa qua khi hàng loạt dự án đóng giỏ hàng và dời thời gian triển khai bán hàng giữa bối cảnh khó khăn như hiện nay.

Thanh khoản dòng sản phẩm này đang ở mức rất thấp, lượng giao dịch ghi nhận mức thấp nhất trong 10 năm qua. Các dự án sơ cấp lẫn dự án mới đều có tình hình bán chậm.

Mức giá bán sơ cấp không biến động nhiều so với tháng trước. Những chính sách như hỗ trợ lãi suất, ân hạn nợ gốc,… vẫn tiếp tục được nhiều chủ đầu tư áp dụng để hỗ trợ khách hàng.

DKRA dự báo trong tháng 3, nguồn cung và sức cầu của dòng sản phẩm này sẽ tăng nhẹ, tuy nhiên sẽ không có nhiều biến động rõ nét và tập trung chủ yếu tại Quảng Ninh.

Tương tự ở dòng sản phẩm nhà phố/shophouse nghỉ dưỡng, Nguồn cung sụt giảm mạnh và ghi nhận mức thấp nhất từ trước đến nay. Trước tình hình khó khăn của thị trường cũng như những bất ổn kinh tế - địa chính trị, các chủ đầu tư liên tục dời thời gian triển khai bán hàng khiến nguồn cung đưa ra thị trường hạn chế.

Thanh khoản thị trường cũng rất thấp, thị trường gần như rơi vào trạng thái “ngủ đông”. Mức giá bán sơ cấp không biến động nhiều so với tháng trước, tuy nhiên đáng chú ý một số chủ đầu tư đưa ra chính sách chiết khấu lên đến 30 - 40% giá bán nhằm kích cầu thị trường giữa bối cảnh khó khăn như hiện nay.

DKRA dự báo trong tháng 3, nguồn cung cũng như sức cầu thị trường sẽ tăng nhẹ, tập trung ở những dự án có pháp lý hoàn thiện và được phát triển bởi các chủ đầu tư có tiềm lực tài chính mạnh.

Còn đối với dòng sản phẩm condotel, theo số liệu thống kê trong 2 tháng đầu năm 2023, phân khúc condotel không ghi nhận dự án mở bán mới. Thị trường gần như “đóng băng” sau những tín hiệu hồi phục tích cực giai đoạn đầu năm 2022.

Trước áp lực về lạm phát, lãi suất cũng như nguồn vốn tín dụng bị tắt nghẽn chưa được tháo gỡ, nhiều chủ đầu tư có tâm lý thận trọng khi đưa sản phẩm ra thị trường và liên tục dời thời gian triển khai bán hàng do chưa đạt lượng booking như kì vọng cũng là nguyên nhân khiến thị trường trầm lắng như hiện nay.

DKRA dự báo trong tháng 3, nguồn cung và sức cầu của dòng sản phẩm này sẽ tăng nhẹ so với 2 tháng đầu năm, tuy nhiên mức tăng không đáng kể và tập trung chủ yếu tại khu vực Bà Rịa - Vũng Tàu và Quảng Ninh.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()