CPI tháng 04/2026 vượt ngưỡng kiểm soát: Lạm phát không còn "nhất thời" - Thị trường đang đứng trước một chu kỳ khó lường?

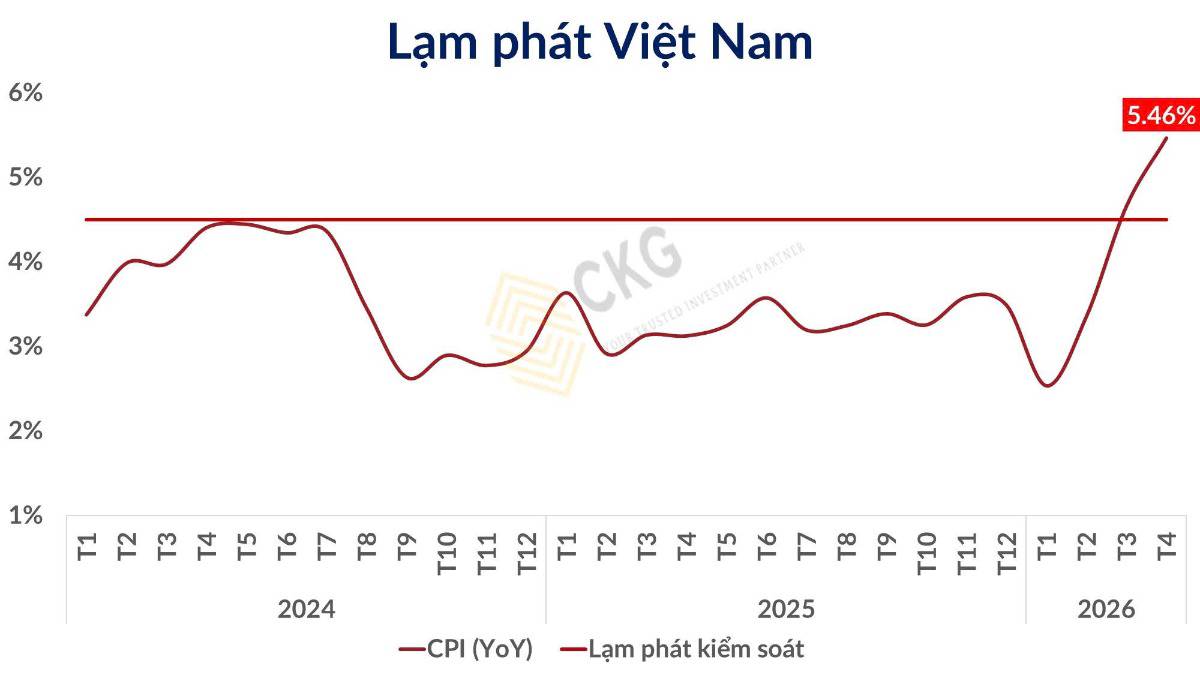

Thị trường vừa đón nhận một dữ liệu vĩ mô cực kỳ quan trọng và cũng đầy cảnh báo khi CPI tháng 4/2026 tăng 5,46% YoY, chính thức vượt vùng kiểm soát quen thuộc. Nhưng điều đáng lo không nằm ở con số mà điều đáng lo là lạm phát đã “ăn sâu” vào cấu trúc nền kinh tế và đang trở nên rất khó đảo chiều trong ngắn hạn.

1. Bức tranh tổng thể: Lạm phát bước vào “vùng nguy hiểm”

- CPI tháng 4: +5,46% YoY

- CPI bình quân 4 tháng: 3,99%

Đây là ngưỡng tiệm cận vùng kiểm soát mục tiêu và có nguy cơ vượt trần trong các tháng tới nếu không được hạ nhiệt. Quan trọng hơn khi lạm phát hiện tại không còn là cú sốc tạm thời mà là lạm phát “cấu trúc” (structural inflation)

2. “Thủ phạm” chính: Chi phí đẩy đang lan rộng toàn nền kinh tế

Giao thông (+11,08%) - “Ngòi nổ” của toàn bộ hệ thống

- Giá nhiên liệu tăng mạnh (~21%) tác động trực tiếp đến chi phí Logistics, vận tải và giá thành sản phẩm. Đây là hiệu ứng domino khi xăng dầu tăng làm mọi thứ đều tăng

Nhà ở & Vật liệu xây dựng (+6,25%) - áp lực từ “lõi sản xuất”

- Vật liệu bảo dưỡng: +13,52%

- Giá thép, xi măng, cát tăng mạnh

Tác động kép đẩy chi phí đầu tư công và gây áp lực lên doanh nghiệp xây dựng & BĐS

Chi phí “cứng” leo thang - tín hiệu cực kỳ nguy hiểm

- Giá thuê nhà: +6,47%

- Điện sinh hoạt: +5,53%

Đây là các khoản không dễ giảm và có độ “dính” cao (sticky inflation). Nghĩa là một khi đã tăng thì sẽ neo ở mức cao trong thời gian dài

Hàng ăn & dịch vụ (+4,71%) - áp lực từ chuỗi cung ứng

- Đóng góp lớn nhất +1,69 điểm % vào CPI khi giá thực phẩm vẫn cao sau Tết

Điều này cho thấy chi phí đầu vào + logistics đang “thấm” vào giá tiêu dùng

3. Vấn đề lớn nhất: Lạm phát hiện tại là “đa tầng - đa nguồn”

Không còn là cú sốc giá dầu đơn lẻ hay yếu tố mùa vụ mà là sự cộng hưởng của giá năng lượng, chi phí sản xuất, chi phí sinh hoạt và chuỗi cung ứng. Đây chính là dạng lạm phát khó kiểm soát nhất và phản ứng chậm với chính sách tiền tệ

4. Chính sách tiền tệ đang “mất dần hiệu lực”?

Trong bối cảnh này, Ngân hàng Nhà nước Việt Nam rơi vào thế khó khi không thể nới lỏng mạnh vì lạm phát cao và tỷ giá chịu áp lực. Nhưng cũng không thể thắt chặt quá mức vì cần hỗ trợ tăng trưởng. Đây là trạng thái “Kẹt chính sách” - không có nhiều dư địa hành động

5. Biến số toàn cầu: Áp lực chưa dừng lại

Một yếu tố cực kỳ quan trọng là giá dầu thế giới và xung đột địa chính trị như căng thẳng Mỹ - Iran. Nếu giá năng lượng tiếp tục neo cao thì lạm phát Việt Nam gần như không thể giảm nhanh

6. Góc nhìn thị trường: Điều gì sẽ xảy ra tiếp theo?

Lãi suất khó giảm sâu → Chi phí vốn duy trì cao

Định giá thị trường bị “nén lại” → P/E khó mở rộng

Dòng tiền sẽ chọn lọc hơn → Không còn “sóng toàn thị trường”

7. Dòng tiền sẽ đi đâu trong môi trường lạm phát cao?

Nhóm có thể hưởng lợi:

- Năng lượng (oil & gas)

- Hàng hóa cơ bản

- Doanh nghiệp có khả năng tăng giá bán

Nhóm chịu áp lực:

- Bất động sản (chi phí vốn cao)

- Tiêu dùng không thiết yếu

- Doanh nghiệp biên lợi nhuận thấp

8. Kết luận: Một chu kỳ mới đang hình thành

CPI tháng 4/2026 không chỉ là một con số. Nó là tín hiệu cho thấy lạm phát đang “bám rễ” trong khi chính sách tiền tệ bị giới hạn và thị trường bước vào giai đoạn phân hóa mạnh. Và quan trọng nhất là thời kỳ “tiền rẻ - tăng dễ” đã qua. Thị trường sắp bước vào giai đoạn “chọn lọc khắc nghiệt”.

Nếu bạn muốn biết ngành nào hưởng lợi lớn nhất khi lạm phát tăng, xác định cổ phiếu phòng thủ & cổ phiếu tăng trưởng phù hợp giai đoạn này và tránh những “bẫy định giá” khi thị trường biến động thì đừng quên Like & Share bài viết đồng thời Follow Quốc Việt để cập nhật những góc nhìn vĩ mô sắc bén - nơi bạn không chạy theo tin tức, mà đi trước chu kỳ thị trường.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()