Công ty con của PVT được HoSE chấp thuận niêm yết

Ngày 24/10/2025, Sở Giao dịch Chứng khoán TP. HCM (HoSE) đã chấp thuận cho hơn 66 triệu cổ phiếu PDV của CTCP Vận tải và Tiếp vận Phương Đông Việt (PVT Logistics) niêm yết trên sàn HoSE.

PVT Logistics được thành lập vào tháng 4/2007, với tên gọi ban đầu là CTCP Vận tải Sản phẩm Dầu mỏ Phương Đông. Công ty hoạt động trong các lĩnh vực vận tải và tiếp vận hàng hải, bao gồm cung ứng nhiên liệu tàu biển, khai thác tàu, đại lý tàu, quản lý - cung ứng thuyền viên và dịch vụ thương mại liên quan.

Hiện doanh nghiệp sở hữu đội tàu gồm 10 chiếc, trong đó có 5 tàu dầu/hóa chất và 5 tàu hàng rời. Tổng CTCP Vận tải Dầu khí (PVTrans) - công ty con của Petrovietnam, hiện là cổ đông lớn nhất với tỷ lệ sở hữu 51,87% vốn điều lệ.

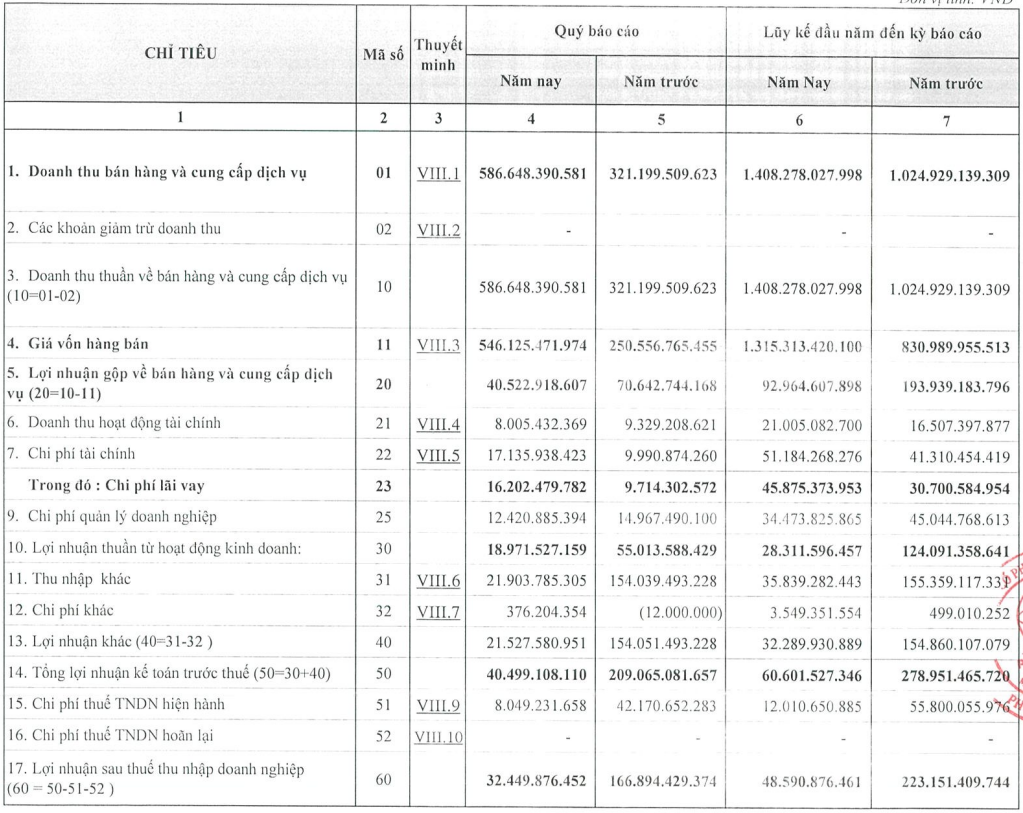

Về tình hình kinh doanh, trong quý III/2025, PDV ghi nhận doanh thu hợp nhất hơn 586 tỷ đồng, gần gấp đôi cùng kỳ năm trước. Tuy nhiên, phần lớn mức tăng này đến từ mảng thương mại, vốn có biên lợi nhuận thấp. Ở mảng chính là vận tải, doanh thu chỉ đạt 264 tỷ đồng, giảm 3,3% so với cùng kỳ.

Kết quả kinh doanh quý III/2025 của PDV

Lợi nhuận sau thuế quý III chỉ còn hơn 32 tỷ đồng, giảm tới 81% so với cùng kỳ, dù công ty đã có thêm khoảng 22 tỷ đồng thu nhập khác. Theo doanh nghiệp, áp lực chi phí là nguyên nhân chính kéo lợi nhuận sụt giảm. Chi phí khấu hao tài sản cố định tăng gần gấp đôi lên 48 tỷ đồng, do doanh nghiệp mở rộng đội tàu, trong khi chi phí lãi vay cũng tăng mạnh lên hơn 16 tỷ đồng, mức cao nhất từ trước đến nay.

Ngoài ra, cùng kỳ năm ngoái PDV từng ghi nhận thu nhập bất thường hơn 154 tỷ đồng từ bán tàu, khiến nền so sánh trở nên chênh lệch đáng kể.

Lũy kế 9 tháng, PDV lãi gần 49 tỷ đồng, mới thực hiện khoảng 55% kế hoạch năm - mức thấp nhất trong bốn năm trở lại đây nếu loại trừ các khoản thu nhập đột biến.

Ban lãnh đạo PDV cho biết, năm 2025 là giai đoạn trầm lắng của ngành vận tải biển, đặc biệt ở phân khúc tàu hàng rời, và xu hướng này có thể kéo dài đến hết năm. Tuy nhiên, doanh nghiệp vẫn chủ động đầu tư để đón đầu chu kỳ phục hồi mới.

Từ cuối năm 2024, PDV đã tiếp nhận hai tàu hàng rời mới là PVT Coral và PVT Topaz, song hiệu quả khai thác chưa đạt như kỳ vọng. Trong đợt phát hành gần nhất, công ty tăng vốn điều lệ lên 660 tỷ đồng, huy động được 230 tỷ đồng. Số tiền này được phân bổ 120 tỷ đồng để mua tàu PVT Topaz (bàn giao tháng 9/2024), gần 100 tỷ đồng để mua tàu PVT Emerald (nhận tháng 8/2025), phần còn lại bổ sung vốn lưu động.

PDV kỳ vọng việc bán tàu PVT Neptune và thay thế bằng tàu hóa chất mới sẽ mang lại 4-7 triệu USD lợi nhuận bổ sung, giúp cải thiện kết quả kinh doanh năm nay. Tuy nhiên, với việc mới hoàn thành hơn nửa kế hoạch sau 9 tháng, khả năng hoàn thành chỉ tiêu cả năm vẫn phụ thuộc đáng kể vào thương vụ này.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()