Cổ phiếu HDG: Khi thủy điện tạo sóng

Xin chào các anh chị nhà đầu tư! Hôm nay, chúng ta sẽ cùng phân tích chi tiết cổ phiếu Hà Đô (HDG) và tiềm năng phát triển của công ty trong 6 tháng cuối năm 2024 và năm 2025. Bài viết sẽ đi sâu vào các yếu tố vĩ mô, vi mô, lợi thế của doanh nghiệp, và những rủi ro cần lưu ý khi đầu tư.

Tầm quan trọng của thủy điện trong cơ cấu năng lượng

Trước tiên, cần khẳng định rằng thủy điện vẫn là một trong những nguồn năng lượng quan trọng của Việt Nam, chiếm 35,68% tổng sản lượng điện huy động năm 2024, chỉ đứng sau điện than với 38,6%. Theo Quy hoạch Điện VIII, chính phủ dự kiến giảm sự phụ thuộc vào điện than từ mức hiện tại xuống chỉ còn 20% vào năm 2030. Điều này mở ra cơ hội lớn cho thủy điện và các nguồn năng lượng tái tạo như điện khí và năng lượng mặt trời.

Trong khi đó, thủy điện có biên lợi nhuận cao và chi phí sản xuất thấp hơn so với các loại năng lượng khác. Cụ thể, giá thành sản xuất điện thủy điện chỉ vào khoảng 1.000 – 1.200 VND/kWh, trong khi điện gió và năng lượng mặt trời dao động từ 1.800 – 2.000 VND/kWh. Điều này khiến thủy điện trở thành lựa chọn ưu tiên của EVN khi gặp tình trạng lỗ nặng trong năm 2024 (ước tính lỗ 30.000 tỷ đồng).

Trong bối cảnh giá điện tăng cao, EVN sẽ ưu tiên huy động các nguồn điện có chi phí thấp để giảm thiểu lỗ. Do đó, thủy điện sẽ được đẩy mạnh huy động trong 6 tháng cuối năm 2024 khi mùa mưa đến và nguồn nước dồi dào.

Tình hình sản xuất và tiêu thụ điện của Việt Nam

Chỉ số sản xuất công nghiệp (IIP) của Việt Nam đã tạo đáy vào tháng 4/2024 và bắt đầu phục hồi từ tháng 6, đạt mức tăng trưởng 8-9%. Sự phục hồi này kéo theo nhu cầu tiêu thụ điện năng tăng lên. Trong 6 tháng cuối năm 2024, khi nền kinh tế dần ổn định hơn sau khi FED hạ lãi suất, các doanh nghiệp sẽ có điều kiện vay vốn dễ dàng hơn để tái khởi động sản xuất. Điều này đồng nghĩa với việc nhu cầu tiêu thụ điện, đặc biệt là điện công nghiệp, sẽ tăng mạnh.

Ngoài ra, vốn FDI vào Việt Nam trong 7 tháng đầu năm 2024 đã đạt mức cao kỷ lục, điều này sẽ thúc đẩy tăng trưởng sản xuất công nghiệp và kéo theo sự gia tăng tiêu thụ điện.

Phân tích cổ phiếu Hà Đô (HDG)

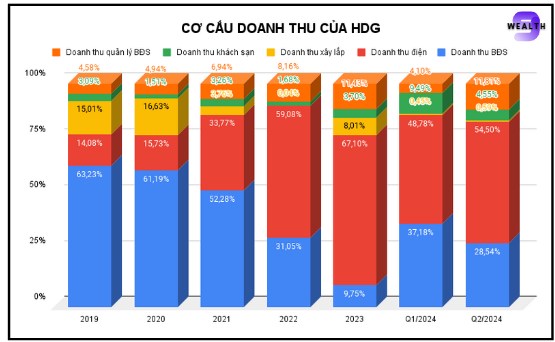

Cơ cấu doanh thu của Hà Đô

Hà Đô hiện nay không chỉ là một doanh nghiệp bất động sản mà đã dần chuyển mình sang mảng năng lượng tái tạo, đặc biệt là thủy điện. Năm 2023, 67% doanh thu của Hà Đô đến từ mảng năng lượng, và dự kiến trong năm 2024, con số này sẽ vượt qua 70%, trong khi doanh thu từ bất động sản chỉ còn chiếm khoảng 30%. Sự chuyển dịch này cho thấy Hà Đô đang dần từ bỏ mảng bất động sản để tập trung vào lĩnh vực có biên lợi nhuận tốt hơn là năng lượng tái tạo, đặc biệt là thủy điện.

Kết quả kinh doanh quý 2/2024

Trong quý 2/2024, doanh thu của Hà Đô giảm 7% so với cùng kỳ năm trước, chủ yếu do doanh thu từ bất động sản suy giảm và thủy điện chưa được huy động nhiều trong mùa khô. Tuy nhiên, lợi nhuận sau thuế của công ty lại tăng 45%, nhờ vào việc giảm chi phí lãi vay đến 25% so với cùng kỳ năm 2023. Đây là dấu hiệu tích cực cho thấy Hà Đô đã quản lý tốt chi phí vay vốn trong bối cảnh lãi suất biến động.

Vị thế của Hà Đô trong ngành thủy điện

Hà Đô có công suất thủy điện tổng cộng hơn 330 MW, tập trung tại các nhà máy lớn ở Quảng Nam và Nghệ An. Đây là những khu vực có nguồn nước dồi dào trong mùa mưa, giúp Hà Đô có thể gia tăng sản lượng điện trong 6 tháng cuối năm 2024, đặc biệt khi hiện tượng La Nina quay trở lại. Điều này sẽ hỗ trợ tích cực cho kết quả kinh doanh của công ty.

Ngoài thủy điện, Hà Đô cũng có một số dự án điện gió và điện mặt trời, tuy nhiên, tổng công suất chỉ đạt khoảng 150 MW – một con số nhỏ so với thủy điện.

Triển vọng năm 2025

- Dự án bất động sản Hà Đô Charm Villa

Một điểm sáng trong năm 2025 sẽ là dự án Hà Đô Charm Villa tại Hoài Đức, Hà Nội. Dự án này đã bán xong giai đoạn 1 và 2, và hiện đang chuẩn bị mở bán giai đoạn 3 với khoảng 100.000 m² diện tích biệt thự. Dự kiến, giá bán mỗi m² khoảng 150 triệu đồng. Ban lãnh đạo Hà Đô kỳ vọng dự án này sẽ mang lại doanh thu hơn 1.000 tỷ đồng và lợi nhuận sau thuế khoảng 700 tỷ đồng trong giai đoạn 2024 – 2025.

- Triển vọng năng lượng tái tạo

Trong năm 2025, Hà Đô dự kiến tiếp tục mở rộng mảng năng lượng tái tạo, đặc biệt là các dự án điện gió. Mặc dù đây là kế hoạch dài hạn, nhưng nó cho thấy Hà Đô đang có chiến lược mở rộng kinh doanh ngoài lĩnh vực bất động sản.

Đánh giá tài chính và sức khỏe doanh nghiệp

So với các doanh nghiệp khác trong ngành, Hà Đô đang có tỷ lệ nợ trên vốn chủ sở hữu khá thấp, chỉ 69%, trong khi trung bình ngành năng lượng tái tạo lên tới 109%. Điều này giúp Hà Đô có được lợi thế lớn trong bối cảnh lãi suất có sự biến động, và giảm thiểu được các rủi ro từ chi phí lãi vay.

Rủi ro khi đầu tư vào Hà Đô

Mặc dù triển vọng thủy điện và bất động sản của Hà Đô rất sáng, nhưng không thể bỏ qua những rủi ro:

Thời tiết không thuận lợi: Nếu hiện tượng La Nina không diễn ra như dự báo, hoặc mùa mưa không đủ lớn, nguồn nước hạn chế sẽ ảnh hưởng đến sản lượng thủy điện.

Doanh thu từ bất động sản: Dự án Hà Đô Charm Villa có thể gặp áp lực khi thị trường bất động sản còn nhiều bất ổn. Nếu thị trường không tốt, giai đoạn 3 của dự án có thể bị hoãn sang năm 2025, làm chậm quá trình ghi nhận doanh thu và lợi nhuận.

Kết luận

Cổ phiếu Hà Đô (HDG) là một lựa chọn đáng cân nhắc cho các nhà đầu tư trong nửa cuối năm 2024 và đầu năm 2025, đặc biệt với sự hỗ trợ từ mảng thủy điện và dự án bất động sản lớn. Tuy nhiên, nhà đầu tư cần theo dõi sát tình hình thời tiết và tiến độ dự án để đưa ra quyết định đầu tư hợp lý.

Cảm ơn các anh chị đã theo dõi bài phân tích. Hãy liên hệ ngay với Wealth9 để nhận thêm các thông tin chi tiết về doanh nghiệp Hà Đô cũng như các cơ hội đầu tư khác trong thời gian tới! Chúc các anh chị đầu tư thành công!

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()