Cổ phiếu dậy sóng, doanh nghiệp nhựa kinh doanh ra sao trong quý 1?

Kết quả kinh doanh của doanh nghiệp nhựa khá trái chiều trong quý đầu năm. Nhựa Bình Minh tiếp tục tăng trưởng lợi nhuận và lập kỷ lục mới trong khi Nhựa Tiền Phong giảm và Nhựa Việt Nam báo lỗ.

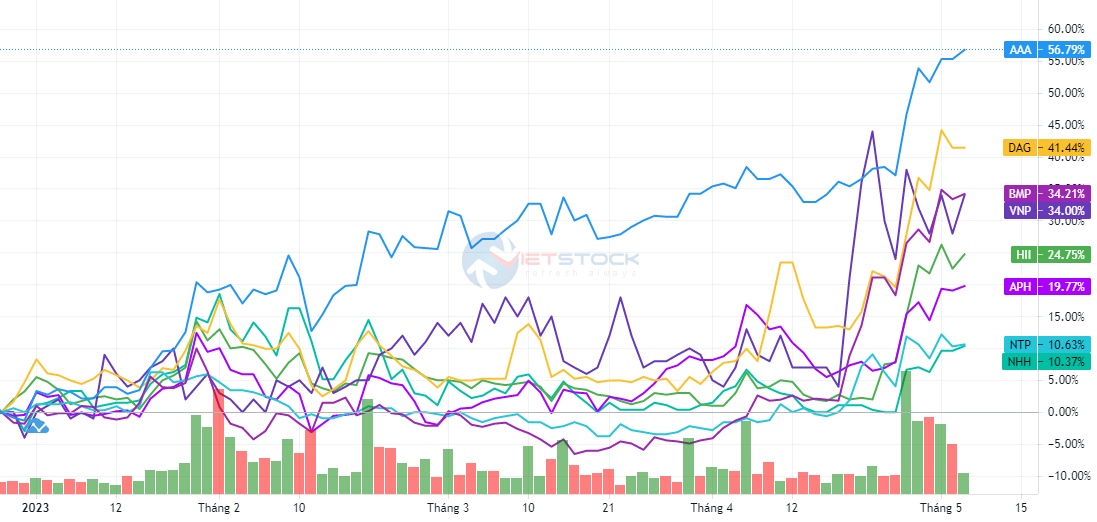

Thị trường chứng khoán từ đầu tháng 4 giằng co trong xu hướng giảm, VN-Index giảm từ vùng 1,082 về 1,042 điểm. Dù vậy, nhóm cổ phiếu ngành nhựa đi ngược thị trường chung khi có đà tăng giá đáng kể.

Cổ phiếu BMP của Nhựa Bình Minh gần như đi ngang trong các tháng đầu năm, từ đầu tháng 4 bất ngờ tăng giá mạnh từ vùng 58,000 đồng/cp lên 82,300 đồng/cp, tăng 42%. Cổ phiếu của Nhựa thiếu niên Tiền Phong (HNX: NTP) tăng 16% từ 31,000 đồng lên 36,000 đồng/cp trong hơn 1 tháng.

Cổ phiếu Tập đoàn Nhựa Đông Á (HOSE: DAG) cũng phục hồi tốt từ 3,850 đồng lên 5,220 đồng/cp với nhiều phiên tăng trần vào cuối tháng 4. Hay Nhựa Việt Nam (UPCoM: VNP) tăng 28% lên vùng giá 13,400 đồng trong 1 tháng qua, đà tăng giá mạnh cũng diễn ra từ nửa cuối tháng 4. Nhóm cổ phiếu thuộc An Phát Holdings (HOSE: APH) như APH, AAA, HII, NHH cũng có sự phục hồi nhất định.

Diễn biến cổ phiếu ngành nhựa từ đầu năm 2023

Trái chiều lợi nhuận quý 1

Kết quả kinh doanh của doanh nghiệp nhựa phân hóa trong quý đầu năm. Hai ông lớn ngành ống nhựa - Nhựa Bình Minh và Nhựa Tiền Phong có doanh thu tăng tích cực trong bối cảnh thị trường bất động sản gặp khó khăn. Tuy nhiên, trong khi Nhựa Bình Minh lập kỷ lục lợi nhuận mới thì Nhựa Tiền Phong tăng trưởng âm do chi phí tăng cao và hụt thu mảng đầu tư.

Cụ thể, Nhựa Bình Minh công bố BCTC quý 1/2023 với doanh thu tăng nhẹ 7.7% lên 1,440 tỷ đồng. Biên lãi gộp cải thiện mạnh từ 23.6% lên 38.4%, giúp lãi ròng đạt 281 tỷ đồng, gấp 2.2 lần cùng kỳ năm trước và lập kỷ lục mới.

Lợi nhuận ròng BMP từ năm 2013 đến nay

Tại kỳ họp ĐHĐCĐ thường niên 2023, ông Nguyễn Hoàng Ngân, Phó Chủ tịch HĐQT lý giải kết quả này một phần do sự ổn định của giá nguyên liệu cùng chiến lược kinh doanh hợp lý. Sản lượng tiêu thụ trong quý 1 đạt kế hoạch mà ban lãnh đạo đề ra, đa phần phân khúc sản phẩm đều tiêu thụ đúng dự kiến, trừ phân khúc vật liệu xây dựng cho các tòa nhà cao tầng bị ảnh hưởng khi thị trường bất động sản đóng băng.

Theo Chứng khoán Bảo Việt (BVS), giá hạt nhựa PVC duy trì ổn định trong suốt 6 tháng, tính từ tháng 09/2022, biên độ giao dịch hẹp 800 - 900 USD/tấn. Trong khi đó Nhựa Bình Minh vẫn duy trì giá bán cố định sau năm 2021 tăng kỷ lục theo giá nguyên vật liệu (giá hạt nhựa PVC lên mức cao 1,850 USD/tấn vào cuối 2021). Điều này giúp công ty có biên lợi nhuận gộp tốt và có thể duy trì trong nửa đầu năm 2023 nhờ giá nguyên liệu đầu vào đang giảm mạnh hơn giá bán.

Tương tự, Nhựa thiếu niên Tiền Phong đạt doanh thu tăng 20%, lên 1,300 tỷ đồng; biên lợi nhuận gộp tăng từ 25.4% lên 29%; song lợi nhuận ròng giảm 21%, xuống còn 118 tỷ đồng. Nguyên nhân là do chi phí tài chính, chi phí bán hàng tăng cao. Đồng thời, cùng kỳ năm trước, công ty có khoản lợi nhuận liên kết bất thường 32 tỷ đồng từ việc thanh lý chứng khoán đầu tư.

Nhựa Việt Nam tiếp tục có một quý kinh doanh không khả quan khi doanh thu giảm mạnh 84%, xuống 15.5 tỷ đồng; kinh doanh dưới giá vốn lỗ gộp 6.3 tỷ đồng. Khoản lợi nhuận từ công ty liên kết cũng giảm từ 21 tỷ đồng xuống 6.1 tỷ đồng. Do vậy, công ty lỗ ròng 3.3 tỷ đồng trong khi cùng kỳ năm trước lãi 26.2 tỷ đồng.

Kết quả kinh doanh của Nhựa Việt Nam bắt đầu lao dốc từ nửa cuối năm 2022. Doanh nghiệp cho biết nửa đầu năm 2022 đạt kết quả khởi sắc nhờ nền kinh tế Việt Nam phục hồi sau dịch bệnh COVID-19. Song những hệ lụy từ khủng hoảng Nga - Ukraine lên nền kinh tế cũng như nguồn cung nguyên, nhiên liệu khiến Công ty gặp nhiều khó khăn từ 6 tháng cuối năm 2022 và kéo dài đến 6 tháng đầu năm 2023 bởi nhu cầu thị trường yếu, giá nguyên liệu giảm sâu… Qua đó doanh thu giảm mạnh, thậm chí có những tháng không có doanh số.

Thuộc nhóm sản xuất bao bì chuyên xuất khẩu, nhựa kỹ thuật, Tập đoàn An Phát Holdings công bố doanh thu quý đầu năm giảm 8%, xuống 4,118 tỷ đồng; lợi nhuận sau thuế giảm 57.3%, xuống 35.3 tỷ đồng. Doanh nghiệp lý giải nguyên nhân đến từ việc chi phí nguyên vật liệu đầu vào cao hơn so với cùng kỳ, doanh thu từ dự án bất động sản khu công nghiệp mới chưa được ghi nhận.

Các đơn vị thành viên có kết quả trái chiều, Nhựa An Phát (HOSE: AAA) - công ty con lớn nhất - có doanh thu giảm 10% và lợi nhuận giảm 34%. Ngược lại, các công ty con sở hữu gián tiếp qua AAA như An Tiến Industries (HOSE: HII) tăng lợi nhuận 75%, lên 32.3 tỷ đồng và Nhựa Hà Nội (HOSE: NHH) tăng 8%, lên 32.6 tỷ đồng.

An Tiến Industries là doanh nghiệp sản xuất và kinh doanh phụ gia nhựa. Công ty cho biết mảng kinh doanh thương mại trong quý 1 khả quan nhờ giá hạt nhựa đã tăng trở lại từ mức nền thấp quý 4/2022. Đồng thời, giá cước vận tải giảm mạnh so với cùng kỳ, kéo chi phí bán hàng giảm, giúp công ty cải thiện đáng kể lợi nhuận.

Nhựa Hà Nội là đơn vị sản xuất nhựa kỹ thuật, linh kiện, phụ kiện ứng dụng trong công nghiệp ô tô, xe máy, điện tử… Công ty ghi nhận doanh thu tương đương cùng kỳ năm trước ở mức 542 tỷ đồng, biên lợi nhuận gộp giảm. Nhờ tiết giảm mạnh chi phí bán hàng từ 69 tỷ xuống 25 tỷ đồng, lợi nhuận có sự tăng trưởng so với quý 1/2022.

Kế hoạch 2023

Mặc dù lập kỷ lục trong quý 1, lãnh đạo Nhựa Bình Minh vẫn đánh giá 2023 là năm khó khăn và khó lường. Phó Chủ tịch HĐQT nhận định thị trường bất động sản gặp khó thì tình hình tiêu thụ ống nhựa cũng bị ảnh hưởng. Giá nguyên liệu nhựa cũng biến động thất thường, trong quý 1 tăng là do Trung Quốc mở cửa, sang quý 2 đã ổn định hơn. Do vậy, công ty đưa ra kế hoạch doanh thu tăng 9%, lên 6,357 tỷ đồng nhưng lợi nhuận sau thuế giảm 6%, xuống 651 tỷ đồng.

Với dự báo nhu cầu ống nhựa khó tăng trưởng khi thị trường bất động sản vẫn sụt giảm, Nhựa Tiền Phong cũng đề ra kế hoạch doanh thu tăng 5%, lên 5,875 tỷ đồng; lợi nhuận trước thuế gần như đi ngang ở mức 530 tỷ đồng (năm trước đạt 532.2 tỷ đồng).

An Phát Holdings có các mảng kinh doanh chính gồm bao bì, công nghiệp hỗ trợ, nhựa xây dựng, nguyên vật liệu nhựa và bất động sản khu công nghiệp. Công ty lên kế hoạch doanh thu 14,900 tỷ đồng và lợi nhuận sau thuế 420 tỷ đồng, lần lượt giảm 14% và gấp 7.4 lần so với năm 2022. Doanh nghiệp đặt kỳ vọng lớn cho mảng bất động sản khu công nghiệp khi bắt đầu ghi nhận doanh thu và lợi nhuận khai thác mới tại khu công nghiệp An Phát 1. Mảng này dự kiến mang lại 1,500 tỷ đồng doanh thu và 440 tỷ đồng lợi nhuận cho tập đoàn trong năm nay.

Trong đó, kế hoạch lợi nhuận của các công ty thành viên gồm AAA ước đạt 500 tỷ đồng, gấp 4.2 lần; Nhựa Hà Nội kỳ vọng tăng 7%, lên 120 tỷ đồng; HII muốn chuyển từ lỗ 143 tỷ đồng sang có lãi 30 tỷ đồng trong năm nay.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()