400+ theo dõi

Cổ phiếu cần quan tâm hôm nay: Nhựa đường hay tư vấn điện?

Trong bối cảnh thị trường chứng khoán liên tục rung lắc trước áp lực địa chính trị, việc tìm kiếm những mã cổ phiếu có nền tảng nội tại vững chắc và hưởng lợi từ chính sách vĩ mô trở thành ưu tiên hàng đầu. Phiên giao dịch ngày 21/4 ghi nhận những tín hiệu tích cực từ nhóm cổ phiếu hạ tầng giao thông và năng lượng điện.

Hai doanh nghiệp đầu ngành là PLC và TV1 đang thu hút sự chú ý đặc biệt nhờ kế hoạch tái cấu trúc quyết liệt và tiềm năng bứt phá lợi nhuận trong giai đoạn 2026.

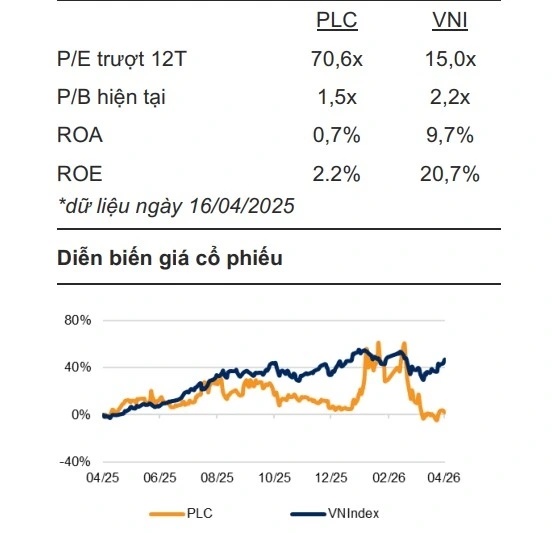

Khuyến nghị mới nhất cho thấy cổ phiếu của Tổng công ty Hóa dầu Petrolimex (PLC) tiếp tục được đánh giá khả quan với mức giá mục tiêu 34.100 đồng, tương ứng dư địa tăng hơn 30%. Doanh nghiệp đang nắm khoảng 30% thị phần nhựa đường – một lợi thế trực tiếp khi đầu tư công hạ tầng tăng tốc.

Tuy vậy, bức tranh không hoàn toàn “màu hồng”. Định giá hiện tại của PLC ở mức cao so với mặt bằng chung, với P/E vượt xa trung bình thị trường. Sau một năm 2025 nhiều trắc trở, doanh nghiệp đặt mục tiêu lợi nhuận trước thuế 2026 tăng hơn 56%, nhưng quý đầu năm lại đi lùi khi chỉ đạt khoảng 31 tỷ đồng, giảm đáng kể so với cùng kỳ.

Áp lực lớn nhất đến từ biến động giá dầu. Hoạt động kinh doanh của PLC phụ thuộc gần như hoàn toàn vào các sản phẩm lọc hóa dầu, trong khi nguồn cung dầu gốc cho mảng dầu nhờn chỉ đủ duy trì trong vài tháng. Giá nguyên liệu tăng mạnh có thể nhanh chóng bào mòn biên lợi nhuận nếu xung đột địa chính trị kéo dài.

Ở chiều nội tại, mảng hóa chất tiếp tục là “điểm nghẽn” khi kinh doanh kém hiệu quả. Doanh nghiệp đã đưa mảng này vào diện kiểm soát đặc biệt, tạm hoãn kế hoạch thoái vốn để tập trung xử lý tồn đọng. Song song, PLC lên kế hoạch tăng vốn thông qua phát hành riêng lẻ, kỳ vọng thu về 600–700 tỷ đồng nhằm cải thiện dòng tiền và đầu tư cho các hướng đi mới.

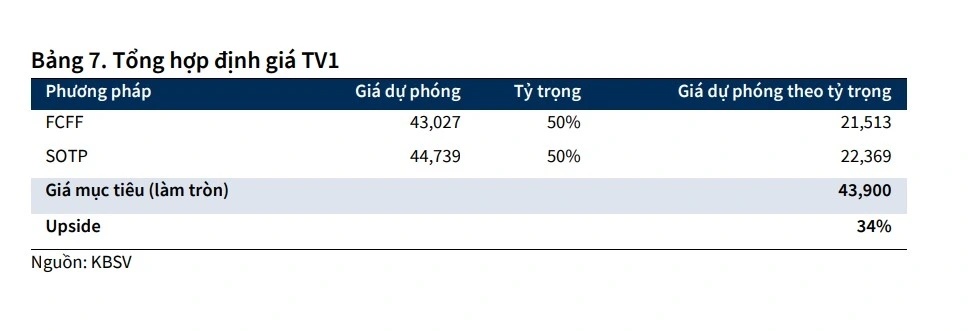

Trong khi đó, cổ phiếu TV1 của Tư vấn Xây dựng Điện 1 được khuyến nghị mua với mức giá mục tiêu 43.900 đồng, dư địa tăng khoảng 34%. Điểm sáng nằm ở cấu trúc tài chính “sạch” sau khi tất toán nợ vay tại thủy điện Sông Bung 5, giúp giảm chi phí lãi vay và mở rộng khả năng chi trả cổ tức.

Động lực tăng trưởng của TV1 đến từ chu kỳ đầu tư mới của ngành điện. Nhu cầu tư vấn cho các dự án đường dây và nhà máy dự kiến tăng đều trong giai đoạn 2026–2030, tạo nền tảng cho doanh thu và lợi nhuận đi lên. Bên cạnh đó, nhà máy Sông Bung 5 vẫn đóng vai trò “bộ đệm” ổn định dòng tiền, dù đóng góp có xu hướng giảm so với giai đoạn trước.

Điểm đáng chú ý là khả năng chi trả cổ tức cao, ước đạt khoảng 35%, tương đương mức sinh lời hai chữ số – một yếu tố hiếm trong nhóm doanh nghiệp tư vấn điện.

Tổng thể, PLC và TV1 đại diện cho hai câu chuyện khác nhau: một bên phụ thuộc mạnh vào biến động hàng hóa và chu kỳ đầu tư công, bên kia hưởng lợi từ xu hướng dài hạn của ngành điện. Cơ hội có, nhưng không dành cho cách tiếp cận vội vàng.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()