Có nên đầu tư vào FRT, PNJ và HSG?

Các công ty chứng khoán (CTCK) khuyến nghị giảm tỷ trọng FRT với kỳ vọng lợi nhuận Long Châu tạo ra sẽ bù đắp cho khoản lỗ của FPT Shop năm 2023; mua PNJ với vị thế là doanh nghiệp bán lẻ trang sức số 1 và dư địa tăng trưởng tốt trong 3 năm tới; tăng tỷ trọng HSG với cơ cấu tài chính lành mạnh và không có dư nợ dài hạn.

Giảm tỷ trọng cổ phiếu FRT, giá mục tiêu 60,500 đồng/cp

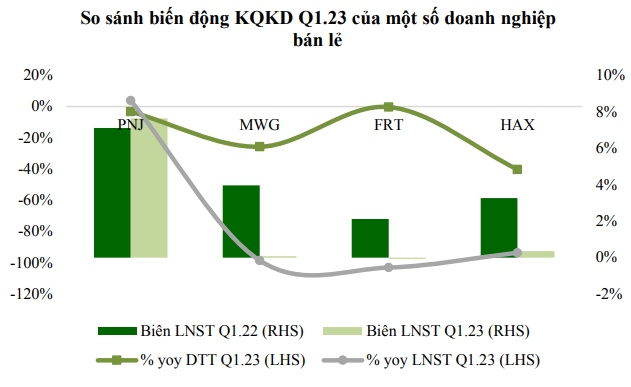

Theo CTCK Rồng Việt (VDSC), quý 1/2023, CTCP Bán lẻ Kỹ thuật số FPT (HOSE: FRT) ghi nhận doanh thu thuần đạt 7,753 tỷ đồng, đi ngang so với cùng kỳ và lỗ ròng 5 tỷ đồng cho thấy bức tranh trái chiều giữa hai mảng.

Cụ thể, mảng ICT (FPT Shop) lỗ ròng 66 tỷ đồng, chủ yếu do nhu cầu đối với các sản phẩm ICT yếu trong bối cảnh kinh tế suy thoái và chi phí hoạt động cao.

Ngược lại, Long Châu (LC) đạt doanh thu 3,284 tỷ đồng, tăng 52% so với cùng kỳ và lãi ròng 61 tỷ đồng, tăng 135%. Việc mở rộng cửa hàng

nhanh chóng và các biện pháp kiểm soát chi phí hiệu quả đóng vai trò chính trong việc cải thiện mảng này.

Nhìn chung, sự tăng trưởng đột biến của chuỗi dược phẩm (Long Châu) đã gần bù đắp được phần lỗ của mảng ICT (FPT Shop).

Về FPT Shop, VDSC dự báo mảng này có thể tiếp tục chịu lỗ trong quý 2-3/2023. Tuy nhiên, CTCK này kỳ vọng sự cải thiện có thể diễn ra vào quý cuối cùng của năm 2023, khi nhu cầu đối với các sản phẩm không thiết yếu dần cải thiện theo sự phục hồi kinh tế và việc ra mắt iPhone 15.

Ngược lại, VDSC dự phóng Long Châu sẽ duy trì diễn biến lợi nhuận như quý 1/2023 trong suốt các quý tiếp theo, với chiến lược mở rộng cửa hàng hiệu quả. Nhìn chung, CTCK này kỳ vọng lợi nhuận do Long Châu tạo ra sẽ bù đắp cho khoản lỗ của FPT Shop trong năm 2023.

Năm 2023, VDSC dự phóng doanh thu thuần hợp nhất của FRT đạt 31,643 tỷ đồng, tăng gần 5% so với cùng kỳ. Lãi ròng dự kiến 8 tỷ đồng. Tuy nhiên, với mức nền cơ sở thấp của phân khúc ICT trong năm 2023 và tiến độ phát triển của Long Châu, CTCK này kỳ vọng những yếu tố này sẽ đóng vai trò là bệ phóng cho khả năng sinh lời của FRT trong năm 2024.

Do đó, VDSC dự báo doanh thu thuần và lãi sau thuế của FRT lần lượt đạt 38,725 tỷ đồng, tăng 22% so với cùng kỳ và 411 tỷ đồng trong năm 2024.

Tuy nhiên, khả năng phục hồi của chuỗi FPT Shop vẫn chưa chắc chắn, do còn phụ thuộc vào tốc độ phục hồi của nền kinh tế. Đây là yếu tố thể hiện rủi ro lớn nhất đối với cổ phiếu FRT trong tương lai gần. Ngược lại, Long Châu đã cho thấy sự cải thiện đáng kể về khả năng sinh lời, qua đó giảm nhẹ sự sụt giảm giá trị cổ phiếu gần đây.

Mặc dù, VDSC dự phóng kết quả kinh doanh năm 2023 của FRT phần nhiều là tiêu cực, nhưng chủ yếu bị tác động bởi bối cảnh chung ngành bán lẻ - một ngành dễ biến động theo nền kinh tế. Ngoài ra, lợi nhuận năm 2024 của FRT dự kiến sẽ phục hồi mạnh mẽ.

Theo đó, nếu chuỗi Long Châu duy trì được quỹ đạo tăng trưởng hiện tại trong các quý tới và nhu cầu tiêu thụ ICT dần phục hồi, VDSC cho rằng các nhà đầu tư có thể tích lũy một cách thận trọng đối với cổ phiếu FRT tại vùng giá có mức chiết khấu sâu hơn.

Áp dụng phương pháp định giá từng phần, VDSC đưa ra giá mục tiêu là 60,500 đồng/cp, tương ứng với mức sinh lợi kỳ vọng là âm 9%, do đó khuyến nghị giảm tỷ trọng FRT.

Mua cổ phiếu PNJ với giá mục tiêu 86,500 đồng/cp

Theo CTCK Vietcombank (VCBS), trong trong bối cảnh kinh doanh của ngành bán lẻ gặp nhiều khó khăn, CTCP Vàng bạc Đá quý Phú Nhuận (HOSE: PNJ) đã chứng minh được năng lực nội tại của mình nhờ khả năng duy trì kết quả kinh doanh ấn tượng so với nhiều doanh nghiệp cùng ngành khác.

Lũy kế 4 tháng đầu năm 2023, PNJ ghi nhận doanh thu thuần đạt 12,059 tỷ đồng, giảm gần 7% so với cùng kỳ trên cơ sở nền doanh thu rất cao của nửa đầu năm 2022. Lợi nhuận gộp 2,308 tỷ đồng, nhích nhẹ gần 1% trong khi lãi sau thuế giảm nhẹ xuống 859 tỷ đồng.

Kết quả này giúp Công ty thực hiện lần lượt 34% và 44% kế hoạch doanh thu thuần và lợi nhuận năm. Phần lớn các mảng kinh doanh bán lẻ, sỉ và vàng miếng đều giảm so với cùng kỳ đến từ sự suy giảm sức mua của thị trường chung.

Với đặc thù quý 2 là quý thấp điểm của ngành bán lẻ, VCBS cho rằng những gì xấu nhất về kết quả kinh doanh của PNJ sẽ được phản ánh hết trong quý 2/2023. Trong hai quý cuối năm, áp lực tăng trưởng đối với PNJ sẽ giảm bớt.

Tuy khó khăn trong ngắn hạn, tiềm năng tăng trưởng của thị trường vàng Việt Nam vẫn còn rất lớn. Trong dài hạn, nhu cầu tiêu thụ vàng trang sức ở Việt Nam dự tính đạt 7.5% trong giai đoạn 2021-2030. Với tiềm năng lớn đó, PNJ vẫn luôn duy trì chiến lược tăng trưởng dài hạn bằng cách mở rộng hệ thống bán lẻ khoảng 30-40 cửa hàng/năm. Năm 2023, doanh nghiệp dự kiến sẽ tăng thêm 25-30 cửa hàng, chủ yếu tập trung vào các thành phố cấp 2.

Trong dài hạn, VCBS cũng đánh giá cao PNJ với vị thế là doanh nghiệp bán lẻ trang sức số 1 và dư địa tăng trưởng tốt trong 3 năm tới của nhu cầu trang sức và làm đẹp tại Việt Nam.

Với những tiềm năng trên, VCBS đưa ra khuyến nghị mua đối với cổ phiếu PNJ để đón đầu cho kì vọng hồi phục của sức mua trang sức từ quý 4/2023.

Cho cả năm 2023, VCBS dự phóng doanh thu thuần và lãi sau thuế của PNJ lần lượt đạt 32,581 tỷ đồng, giảm gần 4% so với cùng kỳ và 1,856 tỷ đồng, tăng gần 3%, tương ứng với đó EPS đạt 5,654 đồng. Mức giá muc tiêu cho PNJ là 86,500 đồng/cp, tiềm năng tăng giá 19%.

Tăng tỷ trọng cổ phiếu HSG với giá mục tiêu 19,400/cp/đồng

Theo BCTC bán niên soát xét (01/10/2022-31/03/2023), CTCP Tập đoàn Hoa Sen (HOSE: HSG) ghi nhận doanh thu đạt 15,023 tỷ đồng, giảm hơn 49% so với cùng kỳ, và lỗ ròng 429 tỷ đồng, trong khi cùng kỳ lãi 873 tỷ đồng.

Sản lượng tôn mạ và ống thép trong nửa đầu niên độ của Hoa Sen lần lượt đạt 479,935 tấn, giảm 39% so với cùng kỳ và 135,917 tấn, giảm 24%, trong đó sản lượng tôn mạ xuất khẩu chiếm 43.3% tổng sản lượng tôn mạ của HSG.

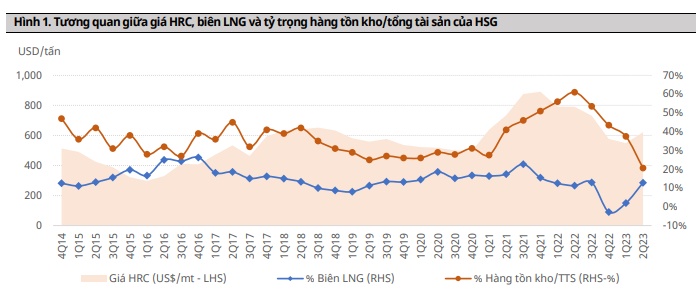

Tuy nhiên, CTCK Mirae Asset Việt Nam (Mirae Asset) nhìn nhận điểm sáng nhất của HSG là việc biên lợi nhuận gộp đã hồi phục rất mạnh, trở lại mức 12.8% trong quý 2/2023 nhờ hoàn nhập 530 tỷ dự phòng hàng tồn kho.

Theo Mirae Asset, rủi ro của HSG đã tăng cao khi tỷ lệ hàng tồn kho trên tổng tài sản (HTK/TTS) ở mức 61% trong quý 2/2022 trong bối cảnh nhu cầu thép trrên thế giới suy giảm do ảnh hưởng của sự suy yếu kinh tế.

Giai đoạn quý 4/2022 – quý 1/2023, HSG đã ghi nhận lỗ 1,567 tỷđồng. Tín hiệu tích cực đã xuất hiện khi HRC ổn định ở mức 500-650 USD/tấn, qua đó giúp biên lợi nhuận gộp hồi phục lên mức 12.8% trong quý 2/2023 với tỷ lệ HTK/TTS đã hạ xuống mức 20.6%.

Mirae Asset đánh giá HSG hầu như đã bán hết lượng hàng tồn kho giá cao và không còn rủi ro trích lập trong giai đoạn nửa sau năm 2023 và năm 2024. Dự phóng HSG sẽ tiếp tục hoàn nhập 185 tỷ đồng dự phòng hàng tồn kho trong giai đoạn nửa sau năm 2023.

Trong NĐTC 2022, thị phần nội địa mảng tôn mạ của HSG giảm mạnh, từ 35.9% xuống 28.7%, theo Mirae Asset do biên lợi nhuận gộp mảng xuất khẩu năm 2022 cao hơn nội địa là 3%. Tuy nhiên, trong bối cảnh thị trường xuất khẩu suy giảm nhu cầu, CTCk này cho rằng HSG sẽ quay lại tập trung cho thị trường nội địa.

Sản lượng dự phóng năm 2023 và 2024 lần lượt đạt 1.55 triệu tấn, giảm gần 15% so với cùng kỳ và 1.73 triệu tấn, tăng gần 12%.

Mirae Asset dự phóng doanh thu thuần NĐTC 2023-2024 của HSG lần lượt 34,756 tỷ đồng, giảm 30% so với cùng kỳ và 40,323, tăng 16%. Dự phóng lãi ròng của HSG trong NĐTC 2023-2024 lần lượt đạt 246 tỷ đồng, giảm gần 14% và 1,070 tỷ đồng, tăng 335%.

Với cơ cấu tài chính lành mạnh khi tỷ lệ hàng tồn kho trên tổng tài sản ở mức chỉ 20% và không có dư nợ dài hạn, Mirae Asset giữ khuyến nghị tăng tỷ trọng với cổ phiếu HSG với giá mục tiêu 19,400 đồng/cp.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()