Cơ hội đầu tư cổ phiếu ngành cảng biển

Kỳ vọng nhu cầu vận tải biển tăng trở lại nhờ các thị trường lớn tăng bổ sung hàng hóa kinh doanh.

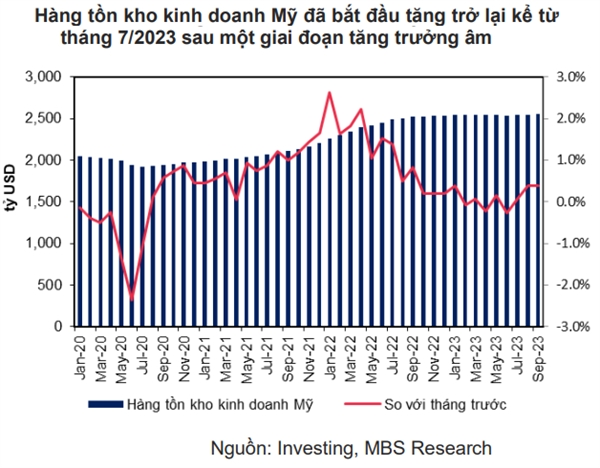

Sau khi bùng nổ trong thời kỳ đại dịch, hoạt động thương mại container trên thế giới đã đi lùi trong năm 2023 do tồn kho tăng cao cùng với sự suy thoái kinh tế. Tăng trưởng thương mại hàng hóa đã chậm lại ở hầu hết các khu vực khiến hoạt động liên quan đến các dịch vụ logistic như cảng biển và vận tải đều giảm. Trong 10 tháng đầu năm 2023, tổng sản lượng container thông quan của Việt Nam đạt 20,29 triệu TEU, giảm 3% so với cùng kỳ.

Công ty Chứng khoán MB (MBS) cho rằng triển vọng sản lượng container sẽ tích cực lên từ cuối năm 2023 khi đã có sự phục hồi nhẹ ở mức 2,6% so với cùng kỳ trong quý III/2023. Sang năm 2024, MBS kỳ vọng nhu cầu bổ sung hàng hóa phục vụ kinh doanh tại Mỹ và EU sẽ là động lực chính giúp sản lượng container có thể phục hồi và đạt mức tăng trưởng 3,5% so với cùng kỳ.

Trong năm 2024, tổ chức này cho rằng động lực tăng trưởng của ngành vận tải biển toàn cầu nói chung và Việt Nam nói riêng sẽ đến từ nhu cầu bổ sung hàng tồn kho của các doanh nghiệp cũng như các nhà bán lẻ tại Mỹ và châu Âu trở lại sau giai đoạn giải phóng lượng hàng tồn kho dư thừa.

Tỉ lệ đặt hàng tàu mới/công suất toàn thị trường đã bắt đầu ghi nhận giảm kể từ tháng 6/2023 và đến tháng 12/2023 chỉ ở quanh mức 25% khi hầu như không xuất hiện những đơn đặt hàng mới. Giá cước tiếp tục ở mức thấp sẽ tiếp tục hạn chế những đơn đặt hàng mới và khiến tỉ lệ đặt hàng/công suất hiện tại tiếp tục giảm trong năm 2024 giúp tình trạng dư cung giảm bớt.

Cùng với kỳ vọng nhu cầu vận tải biển tăng trở lại nhờ các thị trường lớn tăng bổ sung hàng hóa kinh doanh, MBS kỳ vọng giá cước container toàn cầu sau khi giảm 35% so với cùng kỳ trong năm 2023 có thể phục hồi khoảng 15% so với cùng kỳ trong năm 2024.

“Chúng tôi cho rằng lợi nhuận của các doanh nghiệp vận tải biển sẽ có sự phục hồi tích cực trong 2024 nhờ sản lượng luân chuyển tiếp tục tăng nhờ mở rộng đội tàu và mở rộng thị trường khai thác quốc tế; giá cước container toàn cầu dự báo phục hồi 15% so với cùng kỳ trong năm 2024; tỉ giá cùng lãi suất USD dự báo hạ nhiệt trong năm 2024 sẽ làm giảm chi phí tài chính”, MBS nhận định.

Đối với các cơ hội đầu tư, MBS cho rằng Công ty Cổ phần Vận tải và Xếp dỡ Hải An (mã HAH) là doanh nghiệp đầu ngành vận tải biển Việt Nam và sẽ hưởng lợi tích cực từ những yếu tố này. Đối với các doanh nghiệp cảng biển, triển vọng phục hồi trong năm 2024 sẽ đến từ kỳ vọng sản lượng container cả nước phục hồi 3,5% so với cùng kỳ trong năm 2024 và kỳ vọng ban hành chính sách tăng giá dịch vụ xếp dỡ cảng biển, theo đó các khu vực cảng nước sâu (Cái Mép, Lạch Huyện) sẽ hưởng lợi lớn nhất khi công suất các cảng ở đây đã ở quanh mức tối đa.

Ngoài ra, Công ty Cổ phần Gemadept (mã GMD) cũng là cái tên có thể quan tâm khi sở hữu Gemalink ở khu vực Cái Mép - Thị Vải sẽ hưởng lợi lớn khi dự thảo tăng giá được thông qua.

Ở góc nhìn khác, Trung tâm Phân tích, Công ty Chứng khoán SSI (SSI Research) cho biết đã đưa một số cổ phiếu vào danh sách cổ phiếu tiềm năng nhờ được hưởng lợi từ căng thẳng địa chính trị (HAH, VOS), chờ đợi giá cổ phiếu điều chỉnh (GMD) và việc niêm yết trên sàn HOSE của VTP cho câu chuyện logistics thương mại điện tử.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()