Chứng sĩ 'chùn tay' trước thềm 2026: Điểm số tăng nhưng không sàng thành 'gạo'

Từ đầu tháng 10/2025, thị trường chứng khoán Việt Nam bước vào giai đoạn biến động mạnh khi VN-Index liên tiếp lập đỉnh lịch sử gần 1.800 điểm rồi nhanh chóng điều chỉnh sâu. Chỉ số hình thành mô hình hai đỉnh, hai lần đánh mất mốc 1.700 điểm trước khi hồi phục trở lại. Tuy nhiên, điểm khác biệt lớn của nhịp tăng hiện tại là diễn biến giá không còn song hành với thanh khoản.

Sau giai đoạn bùng nổ từ tháng 7 đến đầu tháng 9/2025, khi nhiều phiên giao dịch trên HoSE đạt giá trị 2–3 tỷ USD, dòng tiền đã suy giảm rõ rệt. Nếu loại trừ giao dịch thỏa thuận, thị trường ghi nhận 33 phiên liên tiếp có giá trị khớp lệnh dưới 1 tỷ USD kể từ đầu tháng 11. Trong đó, có 21 phiên thanh khoản xuống dưới 20.000 tỷ đồng, tương đương giai đoạn tích lũy kéo dài từ tháng 4/2024 đến tháng 3/2025, khi VN-Index dao động quanh vùng 1.100–1.300 điểm.

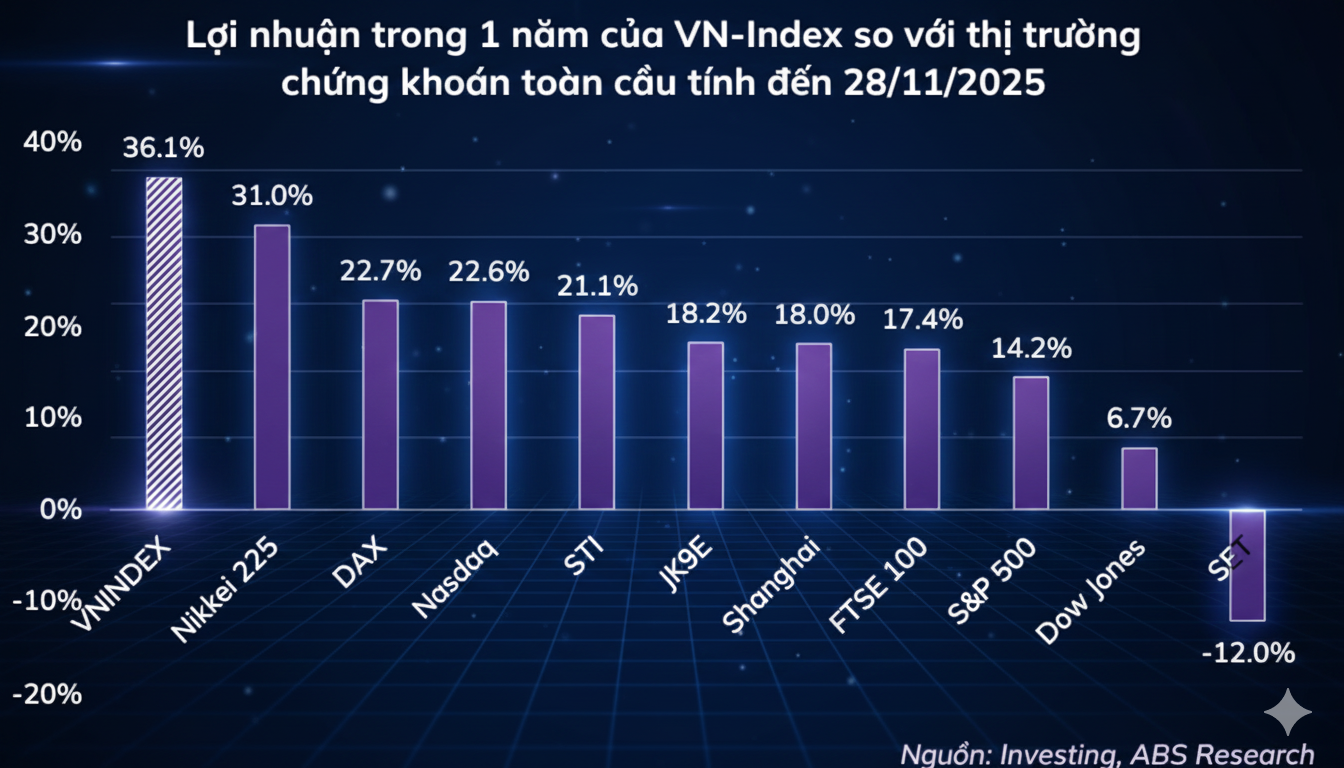

Đáng chú ý, phiên 18/12 chỉ ghi nhận 13.465 tỷ đồng giá trị khớp lệnh, giảm tới 81,5% so với mức kỷ lục gần 72.800 tỷ đồng thiết lập hồi đầu tháng 8. Nghịch lý nằm ở chỗ, hiệu suất thị trường vẫn thuộc nhóm dẫn đầu toàn cầu. Theo Chứng khoán An Bình (ABS), trong 12 tháng tính đến hết tháng 11/2025, VN-Index tăng 36,1%, vượt nhiều chỉ số lớn như Nikkei 225, Nasdaq hay S&P 500.

Tăng điểm mang tính kỹ thuật

Theo giới phân tích, chưa từng có giai đoạn nào trong 6 năm trở lại đây mà VN-Index tăng mạnh trong khi thanh khoản khớp lệnh suy yếu kéo dài như hiện nay. Nguyên nhân chủ yếu đến từ vai trò áp đảo của nhóm cổ phiếu họ Vingroup. Thống kê của ABS cho thấy, trong 11 tháng đầu năm 2025, VIC và VHM đóng góp tới 276 điểm trong tổng mức tăng 424 điểm của VN-Index, riêng VIC chiếm khoảng 50% mức tăng toàn sàn HoSE.

Tuy nhiên, thanh khoản của các cổ phiếu này không mang tính đại diện cho toàn thị trường, thậm chí có xu hướng giảm khi giá leo thang. Điều này khiến đà tăng của chỉ số mang tính “kỹ thuật”, phụ thuộc vào một số mã vốn hóa lớn, trong khi phần lớn cổ phiếu còn lại không thu hút được dòng tiền bền vững. Các nhịp lan tỏa ngắn sang nhóm ngân hàng và chứng khoán cũng nhanh chóng suy yếu, đi kèm điều chỉnh hai chữ số và thanh khoản giảm mạnh.

Dòng tiền đứng ngoài vì đâu?

Lý giải hiện tượng thanh khoản suy yếu, ông Nguyễn Minh Hoàng, Giám đốc Phân tích Chứng khoán Nhất Việt (VFS), cho rằng yếu tố vĩ mô hiện chưa đủ thuận lợi để dòng tiền mạo hiểm quay trở lại. Lãi suất liên ngân hàng từng tăng vọt, có thời điểm lên tới 7,5%/năm, phản ánh áp lực thanh khoản trong hệ thống ngân hàng. Dù Ngân hàng Nhà nước đã bơm tiền hỗ trợ, tình trạng căng thẳng vẫn chưa được giải tỏa hoàn toàn do yếu tố mùa vụ cuối năm và sự lệch pha giữa tăng trưởng tín dụng (khoảng 16,5%) và huy động vốn (khoảng 11%).

Bên cạnh đó, chỉ số tăng nhưng tài khoản nhà đầu tư không tăng, thậm chí giảm, tạo tâm lý chán nản và lựa chọn đứng ngoài. Thanh khoản suy yếu cũng khiến tác động bán ròng của khối ngoại trở nên rõ rệt hơn, đặc biệt trong những phiên giao dịch thấp.

Ở góc nhìn định giá, Chứng khoán MB (MBS) cho rằng nếu loại trừ ảnh hưởng của nhóm Vingroup, mức điểm tương đương của VN-Index hiện chỉ quanh 1.370 điểm, với P/E dự phóng 2026 khoảng 11,9 lần – không cao so với triển vọng tăng trưởng lợi nhuận. Chứng khoán HSC nhận định giai đoạn hiện tại có thể mở ra cơ hội tích lũy cổ phiếu cơ bản tốt, khi phần lớn mức chiết khấu đến từ yếu tố tâm lý và dòng tiền hơn là sự suy yếu của nền tảng doanh nghiệp.

Nhận định chung của giới chuyên gia cho thấy, đà tăng của VN-Index hiện thiếu sự đồng thuận của dòng tiền, đặt ra dấu hỏi lớn về tính bền vững trong giai đoạn cuối năm 2025.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()