Chu kỳ khoan bùng nổ – PVD trở lại đường đua tăng trưởng

Đánh giá triển vọng PVD (PV Drilling) trong bối cảnh chu kỳ đầu tư thượng nguồn đang bước vào giai đoạn xác nhận, giá thuê giàn tại Đông Nam Á duy trì ở vùng cao và các dự án khí lớn tại Việt Nam được “khơi thông” pháp lý. Điểm nhấn của bài viết là: (1) nhu cầu giàn khoan tiếp tục vượt cung, (2) đơn hàng mang tính “bước ngoặt” từ Lô B – Ô Môn, và (3) PVD mở rộng công suất khi bổ sung thêm giàn khoan mới, tạo nền cho tăng trưởng 2026–2028.

1. Bối cảnh thị trường – Xu hướng hỗ trợ mạnh

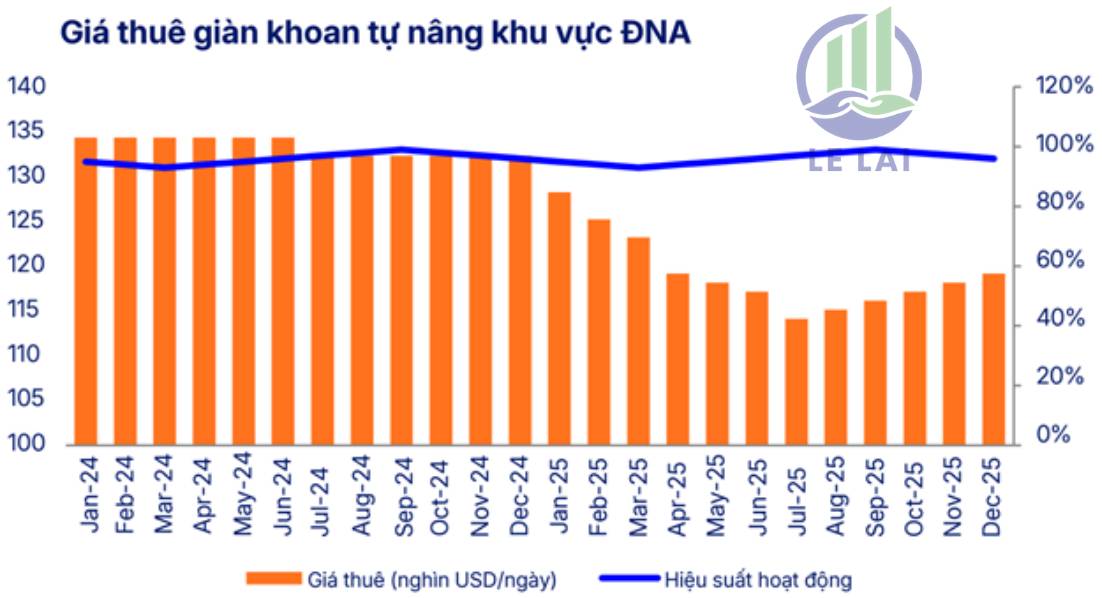

- Đông Nam Á: Công suất cao – giá thuê neo đỉnh

Trong năm 2025, hiệu suất sử dụng giàn ghi nhận đạt khoảng 90%, và giá cho thuê giàn bình quân vẫn neo cao ở mức 150.000 USD/Ngày. Trong bối cảnh nhu cầu cao ở Indonesia, Malaysia, Thái Lan và Việt Nam có nhu cầu gia tăng mạnh vào 6 tháng cuối năm trong khi trang thái thiếu nguồn cung giàn khoan vẫn tiếp diễn.

- Việt Nam: Pháp lý khơi thông – dự án lớn tăng tốc:

Nghị quyết 66.6/NQ-CP của Chính phủ được ban hành nhằm tháo gỡ các vướng mắc pháp lý và đẩy nhanh tiến độ triển khai các dự án dầu khí trọng điểm, đặc biệt là các dự án khí phục vụ an ninh năng lượng quốc gia như Lô B – Ô Môn, Nam Du – U Minh và Sư Tử Trắng giai đoạn 2B. Nghị quyết cho phép áp dụng các cơ chế đặc thù trong phê duyệt hợp đồng, lựa chọn nhà thầu và phối hợp liên ngành, qua đó rút ngắn thời gian ra quyết định đầu tư và triển khai chương trình khoan. Đối với PVD, đây là yếu tố hỗ trợ rất tích cực khi giúp hình thành khối lượng công việc khoan ổn định và mang tính dài hạn trong giai đoạn 2026–2030, duy trì tỷ lệ sử dụng giàn ở mức cao và tạo dư địa cải thiện đơn giá thuê ngày đối với giàn khoan tự nâng. Trong đó 2026 – 2027 được đánh giá là cao điểm của chu kỳ đầu tư thượng nguồn, động lực tăng trưởng tương quan thuận với giá trị chi đầu tư E&P, được hậu thuẫn bởi nhu cầu an ninh năng lượng và khung pháp lý cải thiện, thay vì chỉ phụ thuộc vào biến động giá dầu.

Điểm nhấn 2025: Chu kỳ đầu tư thượng nguồn bắt đầu được xác nhận

Năm 2025, PVN dự kiến chi 866 triệu USD cho hoạt động E&P, tương đương gần gấp đôi so với 2024 và là mức tăng mạnh nhất trong gần một thập kỷ. Tính đến 9T2025, PVN đã giải ngân 492 triệu USD (57% kế hoạch) – mức thực hiện cho thấy tiến độ tích cực ngay cả khi kế hoạch năm mang tính tham vọng.

Số liệu tăng mạnh đầu tư năm 2025 được xem là tín hiệu xác nhận cho sự đảo chiều của chu kỳ dầu khí thượng nguồn, tạo nền tảng cho quá trình phục hồi bền vững của hoạt động E&P trong giai đoạn 2025 - 2027.

2. Đơn hàng tăng mạnh, có hợp đồng mang tính bước ngoặt

BLĐ PVD cho biết, PVD đang nhận được nhiều đơn đặt hàng hơn từ cả trong nước và khu vực Đông Nam Á.

Trong nước: Các đơn đặt hàng mới đến từ các mỏ mới được hỗ trợ bởi luật dầu khí mới, chẳng hạn như Lô B Ô Môn, Thăng Long Đông Đô, Kinh Ngư Vàng và Đại Hùng Nam, cùng nhiều mỏ khác.

Sớm ghi nhận từ hợp đồng khoan tại Dự án Lô B Ô Môn: 2 hợp đồng khoan ngắn hạn được trao ((Hợp đồng được ký kết vào T11/2025).

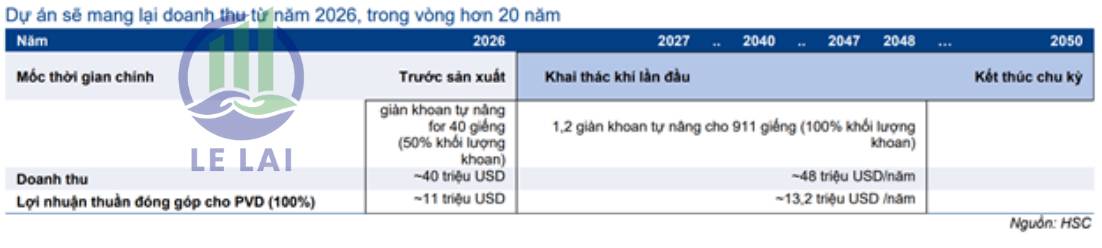

PVD sẽ cung cấp giàn khoan tự nâng JU VI cho các mỏ khí Lô B 48/95 và 52/97, bao gồm 40 giếng phát triển trong gần 1 năm: Từ ngày 27 tháng 3 năm 2027 đến ngày 27 tháng 8 năm 2027. Đây là hợp đồng khoan lớn đầu tiên được công bố và cũng được thị trường từ lâu kỳ vọng cho PVD, 1 bước tiến vững chắc khẳng định dự án đang tiến triển, đảm bảo tầm nhìn dài hạn cho PVD.

Số liệu ước tính trên có bao gồm nguồn thu cho khả năng PVD có thể cung cấp giàn khoan tự nâng cho toàn bộ giai đoạn sản xuất của Lô B Ô Môn.Doanh thu dự kiến đem về 40 triệu USD (Tiền sản xuất: 2026) và 48 triệu USD/Năm (Giai đoạn sản xuất khai thác khí khoảng 20 năm từ 2027 - 2048).

PVD có thế mạnh ở Indonesia, Malaysia được gia hạn thêm các hợp đồng 2-3 năm và đang tìm kiếm cơ hội đấu thầu tại thị trường Thái Lan.

Theo ước tính, trong giai đoạn 2026–2030, số giếng khoan chắc chắn duy trì ở mức cao. Tương ứng, nhu cầu giàn khoan JU được dự báo duy trì ở mức trên 14–15 giàn trong giai đoạn này. Điều này phản ánh một chu kỳ khoan mang tính liên tục, được nâng đỡ bởi sự chồng lấn giữa khoan phát triển, khoan bổ sung và khoan thăm dò.

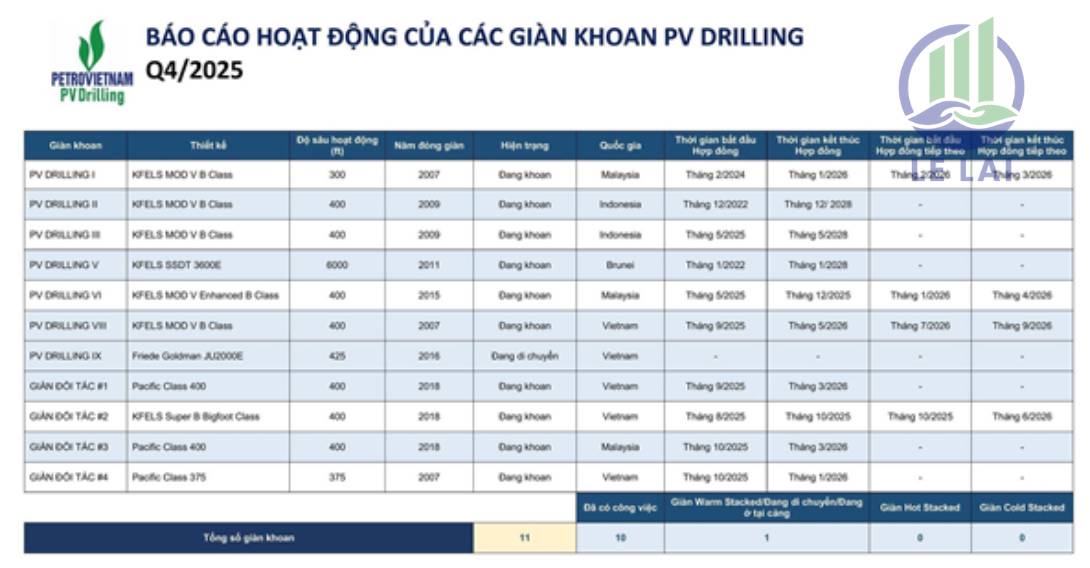

3. Đẩy mạnh đầu tư giàn khoan mới và thuê ngoài trong bối cảnh nguồn cung giàn khoan dần thu hẹp

PVD đã mua thêm 2 giàn khoan mới PV Drilling VIII (đã vận hành từ tháng 8/2025) và PV Drilling IX (dự kiến vận hành vào Q1/2026). Giai đoạn 2026–2028 là chu kỳ tăng trưởng mạnh của PVD nhờ toàn bộ giàn tự nâng đều có việc, đặc biệt trong năm 2026 khi PVD IX dự kiến sẽ được đưa vào hoạt động.

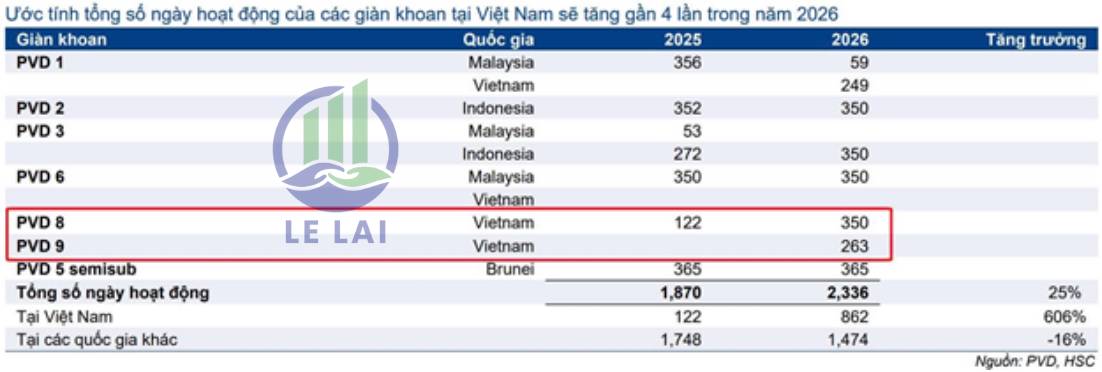

Sau khi mua lại hai giàn khoan tự nâng mới (PVD 8 và PVD 9), PVD đã chuyển hướng tập trung vào thị trường Việt Nam từ cuối 2025. Tham khảo dự báo của HSC RS ước tính tổng số ngày hoạt động trong năm 2026 của các giàn khoan thuộc sở hữu của PVD tại Việt Nam sẽ đạt 862 ngày, tăng gấp 6 lần so với năm 2025. Số ngày hoạt động tại Việt Nam cao hơn cho phép PVD cung cấp nhiều dịch vụ kỹ thuật giếng khoan hơn cho khách hàng.

Xét theo thị trường, Malaysia và Việt Nam tiếp tục là hai khu vực trọng điểm của hoạt động jackup: Q1/2026, tại Malaysia PVD và Lianson Fleet Group (LFG, có trụ sở tại Malaysia) sẽ thành lập liên doanh để cùng quản lý các giàn khoan do PVD sở hữu 49% và LFG sở hữu 51%. Mục tiêu của liên doanh này là nhằm tận dụng năng lực của LFG trong ngành dầu khí tại Malaysia để giúp PVD mở rộng các dịch vụ kỹ thuật giếng khoan tại thị trường này. Liên doanh cũng đang có kế hoạch đầu tư vào hai giàn khoan tự nâng.

Hiện tại, đa số các giàn khoan của PVD sở hữu và thuê ngoài đều có độ sâu hoạt động giàn khoan trên 400 ft, tương đương với mức giá thuê giàn khoan JU tại ĐNA tại 100.000 -120.000 USD/Ngày tại T12/2025, tăng đáng kể so với mức 85.000 – 105.000 USD/ngày tại cuối T1/25. Với bối cảnh và nhu cầu trên, thì xu hướng tăng có thể tiếp diễn sang 2026 (Nhu cầu vượt nguồn cung bổ sung giàn khoan, cũng nhu các giàn khoan vượt tuổi thọ phải rời thị trường).

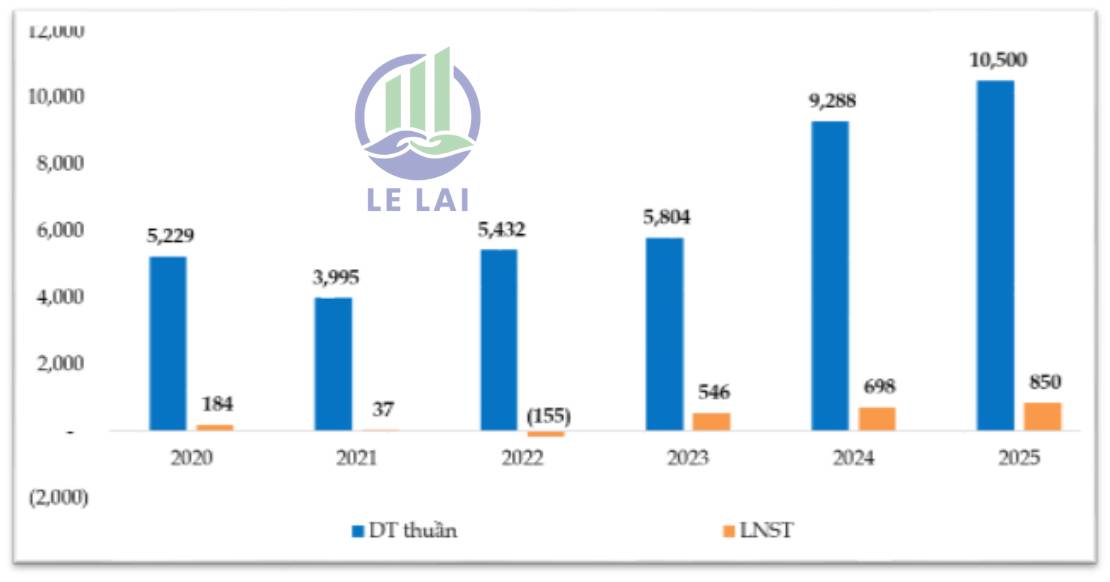

Vừa rồi, PVD đã công bố kết quả sản xuất kinh doanh năm 2025 với nhiều chỉ tiêu đạt mức cao nhất trong vòng một thập kỷ. PV Drilling ghi nhận doanh thu và lợi nhuận sau thuế đạt lần lượt khoảng 10.500 tỷ đồng và 830 tỷ đồng, tăng lần lượt +10% và +19% so với cùng kỳ năm 2024. So với kế hoạch đề ra cho năm 2025, kết quả thực hiện cho thấy doanh thu vượt 46% mục tiêu, trong khi lợi nhuận sau thuế vượt 57% so với kế hoạch.

Và kết quả này khá khớp với dự báo từ HSC.

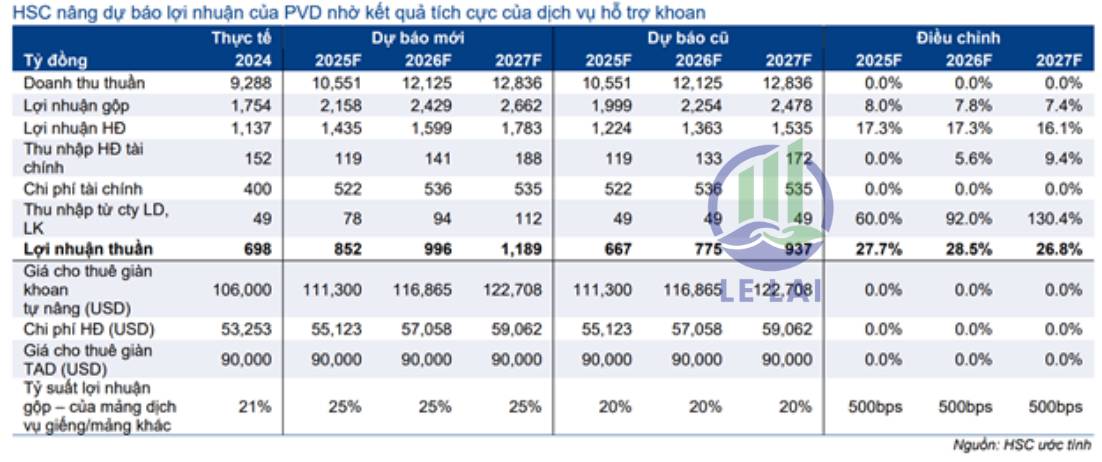

Tổng kết lại, các yếu tố ủng hộ cho việc PVD là cổ phiếu được đánh giá cao trong ngành dầu khí sau PVS. Tương tự PVS, PVD cũng đang đặt ra các kế hoạch doanh thu và lợi nhuận nội bộ cao hơn cho những năm tới nhằm hỗ trợ mục tiêu tăng trưởng GDP hai chữ số của quốc gia. Trong bối cảnh ngành Năng lượng được đánh giá là chu kỳ đầu tư tăng trưởng mới. Tham khảo mục tiêu định giá của HSC đạt 32.000 đồng/CP.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()