"Chọn mặt gửi tiền" phiên ngày 22/4

Bất chấp những biến động địa chính trị toàn cầu, nền tảng cơ bản vững chắc cùng kế hoạch mở rộng quy mô đang biến PVT và MWG thành những thỏi nam châm thu hút sự chú ý của các tổ chức tài chính lớn trong phiên giao dịch hôm nay.

Dòng tiền được dự báo sẽ tập trung vào nhóm doanh nghiệp có lợi thế độc quyền thị trường và kết quả kinh doanh quý 1 đột phá.

PVT: Đội tàu lớn dần, lợi nhuận mở biên

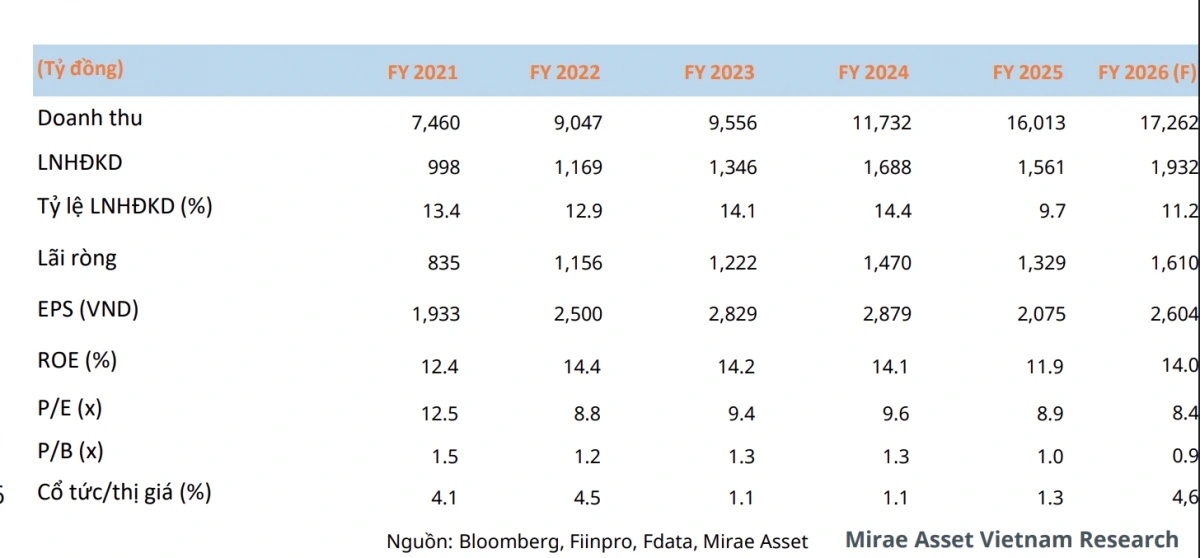

Khuyến nghị mua dành cho PVT với giá mục tiêu 26.000 đồng/cổ phiếu, tương ứng mức sinh lời kỳ vọng hơn 20%. Động lực cốt lõi nằm ở quy mô đội tàu đã tăng mạnh trong năm 2025, lên 65 chiếc, tổng tải trọng vượt 2 triệu DWT. Phần lớn tàu mới bàn giao vào cuối năm trước, vì vậy hiệu ứng doanh thu sẽ thể hiện rõ hơn từ 2026.

Doanh nghiệp giữ vị thế gần như tuyệt đối ở vận tải dầu thô và LPG nội địa – “bệ đỡ” giúp ổn định dòng tiền trong bối cảnh hợp đồng quốc tế dễ biến động bởi yếu tố địa chính trị. Cùng lúc, mặt bằng giá cước dầu và LNG duy trì cao từ cuối tháng 2 đến giữa tháng 4/2026, tạo lực đẩy cho doanh thu và biên lợi nhuận.

Dự phóng năm 2026, doanh thu đạt khoảng 16.900 tỷ đồng, tăng nhẹ, nhưng lợi nhuận sau thuế có thể tăng trên 20% lên 1.610 tỷ đồng nhờ biên gộp cải thiện. EPS ước đạt 2.604 đồng/cổ phiếu, P/E forward quanh 8,4 lần – thấp hơn trung bình 5 năm, cho thấy định giá vẫn còn “khoảng trống”.

MWG: Bán lẻ hồi sinh, động cơ tăng trưởng đa trụ

MWG tiếp tục được khuyến nghị mua với giá mục tiêu trung hạn 113.000 đồng/cổ phiếu, upside gần 30%. Quý I/2026 ghi nhận bước nhảy vọt: doanh thu vượt 46.000 tỷ đồng, lợi nhuận sau thuế tăng hơn 70% so với cùng kỳ, hoàn thành gần 1/3 kế hoạch năm.

Động lực đến từ nhiều mảng. Bách Hóa Xanh mở rộng ra miền Bắc và tối ưu logistics, cải thiện hiệu quả vận hành. Điện Máy Xanh chuẩn bị cho kế hoạch IPO, trong khi dịch vụ lắp đặt – sửa chữa bắt đầu đóng góp lợi nhuận rõ rệt, bổ sung dòng tiền ngoài bán lẻ truyền thống.

Triển vọng ngắn hạn tiếp tục sáng nhờ yếu tố mùa vụ như nhu cầu điện máy tăng cao và các sự kiện thể thao lớn, cùng với đà mở mới cửa hàng của Bách Hóa Xanh.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()