+84

+84 Nhận OTP

Các công ty chứng khoán (CTCK) khuyến nghị mua VHC bởi khi thị trường khan hiếm nguyên liệu, “tự cung là vua”; PPC được hưởng lợi khi giá điện tăng và FPT, cổ phiếu đầu ngành vẫn tiếp tục giữ được đà tăng.

Mua VHC với giá mục tiêu 106,600 đồng/cp

Theo Công ty TNHH Chứng khoán ACB (ACBS), CTCP Vĩnh Hoàn (HOSE: VHC) tiếp tục được khuyến nghị mua dù kết quả kinh doanh (KQKD) quý 3/2019 sụt giảm.

ACBS tin rằng KQKD sụt giảm của VHC trong năm 2019 đã được phản ánh vào thị giá cổ phiếu với chỉ số P/E năm 2020 là 5.9x, và tin rằng đây là cơ hội và thời điểm hấp dẫn để mua vào cổ phiếu này.

Mặt khác, sự giảm sút xuất khẩu cá tra vào thị trường Mỹ chỉ là tạm thời và sẽ phục hồi vào năm 2020 khi lượng hàng tồn kho được các nhà nhập khẩu Mỹ tích lũy trong năm 2018 - 2019 giảm dần. Nhu cầu nhập khẩu cá tra từ thị trường Trung Quốc tiếp tục xu hướng tăng và VHC dự phóng thị trường mới này có thể đóng góp lên đến 30% tổng kim ngạch xuất khẩu của Công ty.

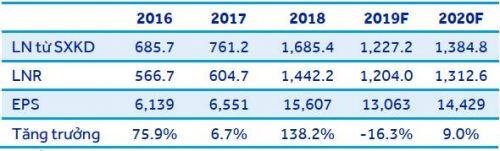

Do đó, ACBS tin rằng đà tăng trưởng doanh thu của VHC sẽ trở lại trong năm 2020, tăng 10.7% so với năm 2019, đạt 8,499.5 tỷ đồng. Lợi nhuận ròng năm 2020 dự phóng tăng trưởng 9%, đạt 1,312.6 tỷ đồng.

Thu nhập của VHC

ĐVT: Tỷ đồng

Nguồn: VHC, ACBS dự phóng

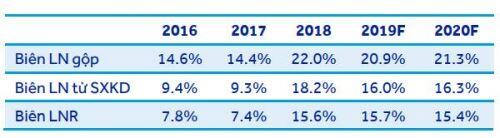

VN sẽ thiếu hụt nguồn cung trong thời gian tới khi giá cá tra nguyên liệu đã đạt mức thấp nhất (bằng với năm 2016). Thêm vào đó, thị trường hiện đang khan hiếm con giống. Kịch bản thiếu hụt nguồn cung sẽ là một lợi thế cho VHC khi doanh nghiệp đạt tỷ lệ tự cung con giống và nguyên liệu với chất lượng cao trong quy trình khép kín bền vững và VHC có vị thế đàm phán giá bán đối với các thị trường xuất khẩu chính. Vì vậy, ACBS tin vào khả năng VHC có thể duy trì biên lợi nhuận cao.

Biên lợi nhuận của VHC

ĐVT: Tỷ đồng

Nguồn: VHC, ACBS dự phóng

ACBS tin rằng đây là cơ hội tốt để mua vì giá thị trường đang ở mức hấp dẫn, giá mục tiêu của VHC là 106,600 đồng/cp.

Mua cổ phiếu PPC với giá mục tiêu 30,000 đồng/cp

Theo CTCP Chứng khoán KIS (KIS), CTCP Nhiệt điện Phả Lại (HOSE: PPC)có nhiều khả năng tăng giá.

PPC sẵn sàng tạo ra sản lượng điện hàng năm cao nhất kể từ 2015. Do phụ tải điện tăng cao, A0 ước tính rằng sản lượng phát điện trong năm 2020 của toàn hệ thống năng lượng quốc gia sẽ tăng 8.95% so với năm 2019. Trong đó, PPC dự kiến sẽ được huy động tới 6,329 triệu Kwh (bao gồm khoảng 9% điện tự dùng). Vì vậy, năm 2020 được kỳ vọng là năm PPC sẽ được huy động cao nhất kể từ 2015 tới nay. Dựa trên giả định tỷ lệ Qc không đổi - ứng với 80% vào năm 2020, doanh thu của PPC sẽ đạt khoảng 8,300 tỷ đồng (tăng 9 % so với năm 2019).

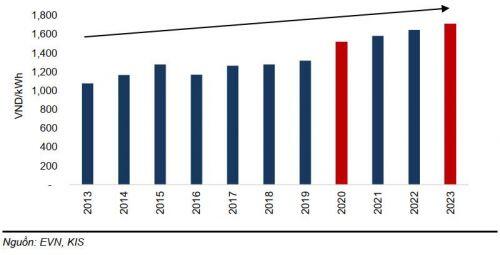

Giá trần CGM sẽ tăng trong năm 2020. Cụ thể, giá trần thị trường điện ước tăng trên 16% năm 2020 do nhiệt điện Cà Mau 1&2 có lộ trình tham gia trực tiếp vào thị trường điện.

Giá trần CGM tăng cao qua các năm

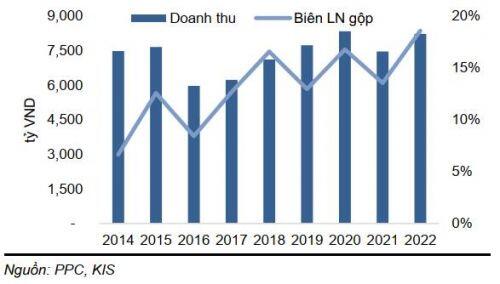

PPC có cơ hội chào giá cao hơn trên thị trường, từ đó cải thiện biên lợi nhuận hoạt động và biên lợi nhuận gộp lần lượt là 16% và 17%.

Doanh thu thuần và biên lợi nhuận gộp của PPC

Ngoài ra, hợp đồng cung cấp than 10 năm với Vinacomin đã giúp PPC đảm bảo việc vận hành được trơn tru và cải thiện hiệu suất hoạt động của nhà máy.

Nhiệt điện Phả Lại đang lên đề án bổ sung quy hoạch Nhiệt điện Phả Lại 3 (Phả Lại 3). Phả Lại 3 được xem là động lực tăng trưởng chính trong dài hạn của PPC, giúp nâng tổng công suất thiết kế của nhà máy này lên gấp 3 lần tương đương với 1,700MW.

KIS khuyến nghị tăng tỷ trọng với giá mục tiêu 1 năm là 30,000 đồng/cp.

Mua cổ phiếu FPT với giá mục tiêu 65,000 đồng/cp

Theo CTCP Chứng khoán Agribank (Agriseco), CTCP FPT (HOSE: FPT) có kết quả kinh doanh chứng khoán chững lại, nên canh mua tại vùng 55,000 đồng/cp.

Vừa qua, FPT đã công bố KQKD 9 tháng năm 2019, Agriseco cập nhật những thông tin nổi bật như:

Lũy kế 9 tháng, FPT ước đạt doanh thu và lợi nhuận trước thuế (LNTT) tăng trưởng 21% và 28% so với cùng kỳ, lần lượt đạt 19,597 tỷ đồng và 3,507 tỷ đồng, vượt kế hoạch trên hầu hết các chỉ tiêu tài chính. Tỷ suất lợi nhuận tiếp tục cải thiện, đạt mức 18% so với 17% so với cùng kỳ, đến từ việc chuyển dịch sản phẩm và thị trường sang các phân khúc có giá trị cao.

Tính riêng quý 3/2019, FPT lại đang ghi nhận tăng trưởng giảm tốc đi so với hai quý liền trước. Cụ thể, doanh thu và LNTT đạt 7,104 tỷ đồng và 1,368 tỷ đồng, lần lượt tăng 18% và 30% so với cùng kỳ. Mặc dù tăng trưởng doanh thu chậm lại khá rõ so với con số của quý 2 đạt gần 25%, tuy nhiên lợi nhuận ghi nhận vẫn liên tục cho kết quả khả quan khi các thị trường có giá trị cao đang dần chiếm tỷ trọng lớn trong cơ cấu thu nhập của FPT. Điểm tích cực đang lưu ý là mảng viễn thông cho thấy triển vọng tươi sáng khi lại cho thấy bức tranh trái ngược với kết quả chung - liên tục gia tăng tốc độ tăng trưởng theo từng quý.

Nhìn lại bức tranh tháng 9 so với các tháng khác, có thể thấy kết quả doanh thu ghi nhận giảm tốc đáng kể đạt 2,565 tỷ đồng, cao hơn cùng kỳ 17%. Con số này thấp hơn đáng kể so với mặt bằng 20-25% của 8 tháng đầu năm. Nguyên nhân chính chưa được chia sẻ rõ ràng nhưng có thể là do đây là tháng thấp điểm hạch toán kết quả từ các đơn hàng từ thị trường nước ngoài, vốn đóng góp lớn nhất cho kết quả tích cực từ đầu năm của FPT.

Biến động của cổ phiếu FPT so với INdex

Agriseco khuyến nghị nhà đầu tư nên tiếp tục nắm giữ FPT khi cổ phiếu này vẫn giữ được đà tăng và chưa có dấu hiệu vi phạm xu hướng dài hạn. Hạn chế mua đuổi mà nên chờ đợi các nhịp hiệu chỉnh ngắn hạn.

Giá mục tiêu của cổ phiếu là 65,000 đồng/cp

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận