Chính trị hóa lãi suất và bẫy lạm phát tại Mỹ

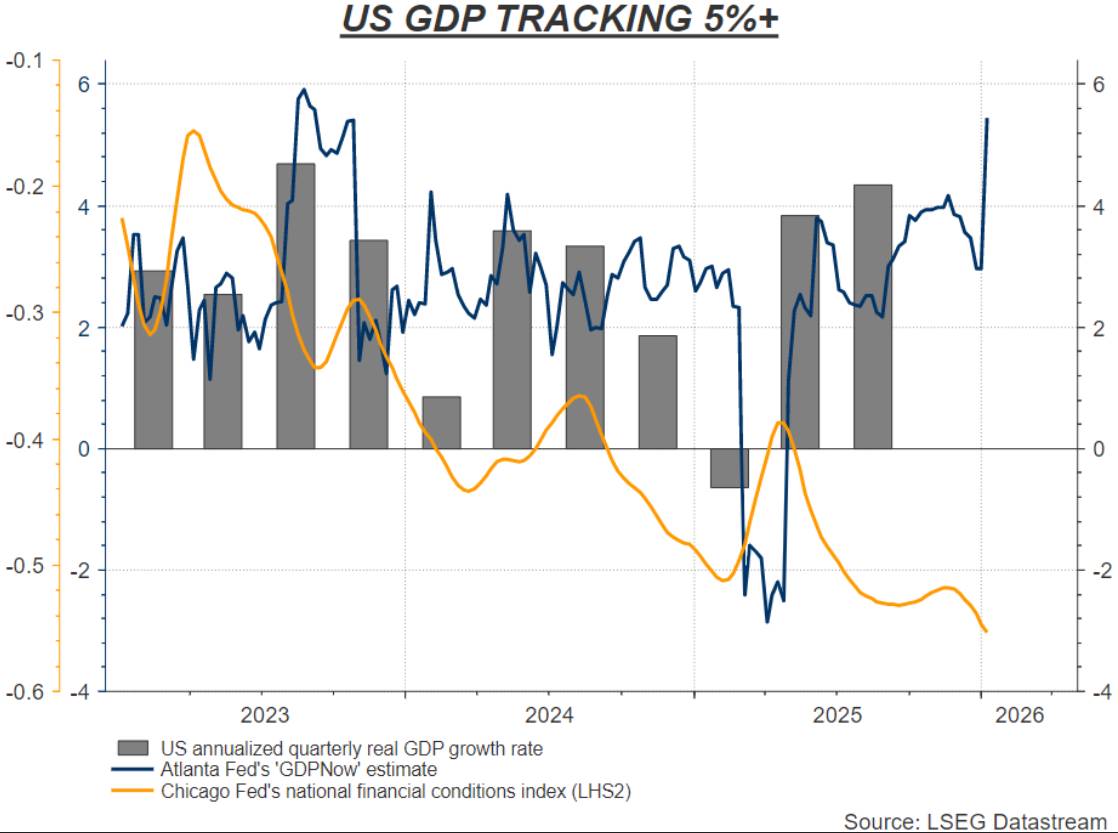

Những động thái tấn công đa hướng của Tổng thống Donald Trump nhằm kéo giảm chi phí vay vốn đang làm dấy lên lo ngại ngày càng lớn về nguy cơ nền kinh tế Mỹ rơi vào trạng thái quá nhiệt, trong bối cảnh tăng trưởng GDP đã vượt 4% còn lạm phát vẫn dai dẳng trên ngưỡng mục tiêu của Cục Dự trữ Liên bang (Fed).

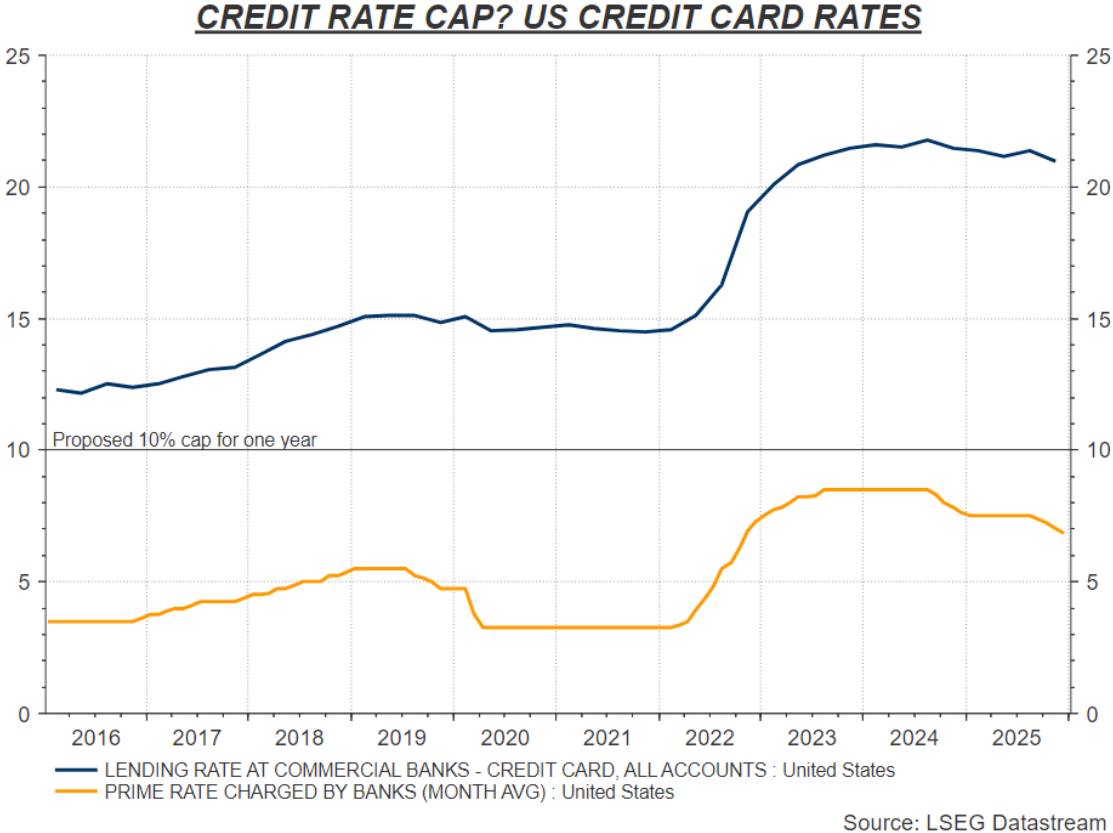

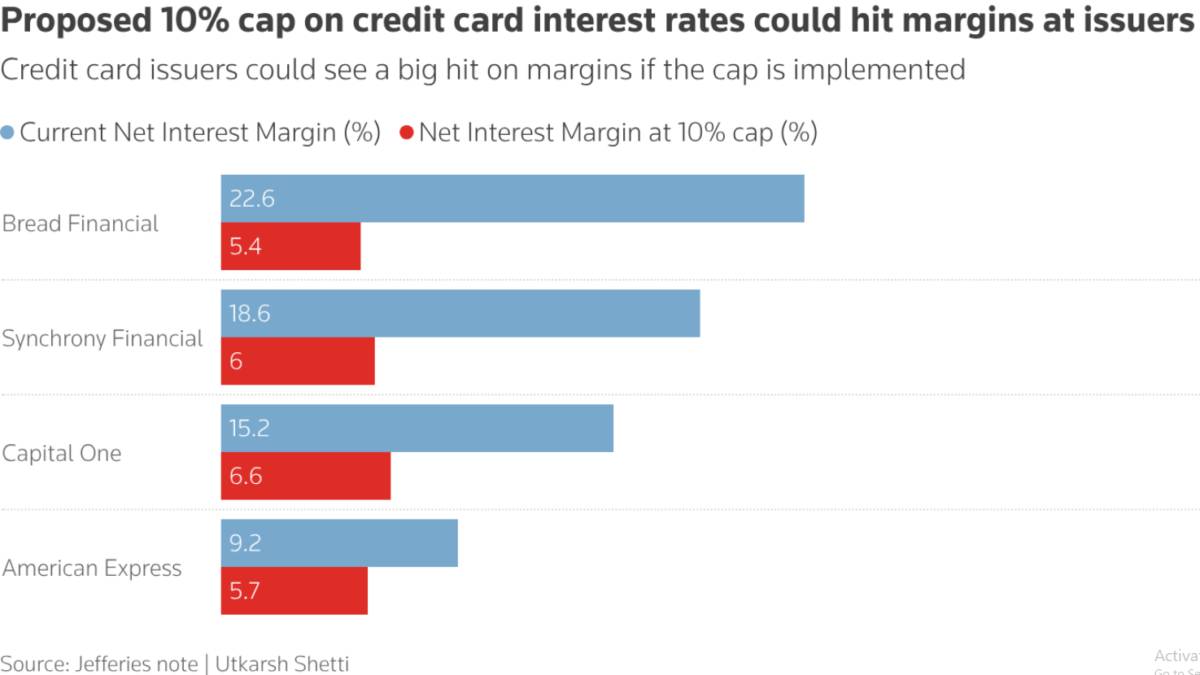

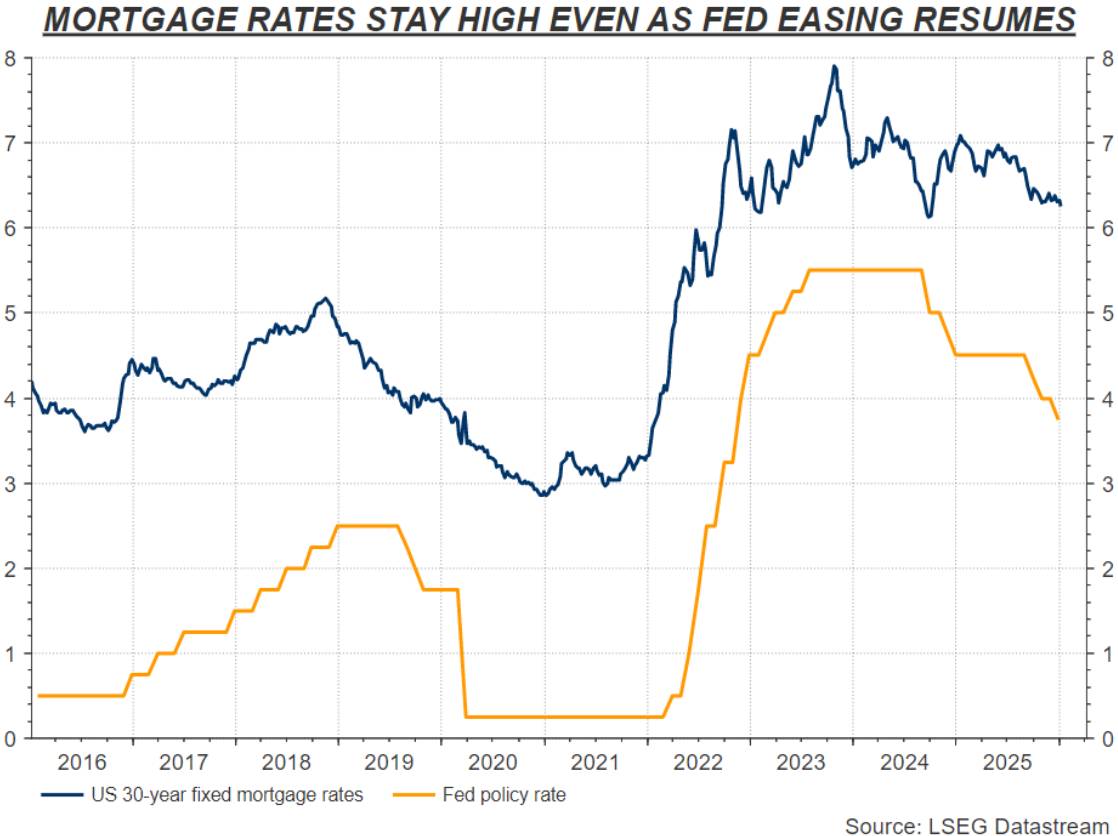

Chỉ trong một tuần, chính quyền Trump đã đề xuất áp trần lãi suất thẻ tín dụng, ra lệnh mua vào 200 tỷ USD trái phiếu thế chấp (MBS) nhằm hạ chi phí tài chính nhà ở, đồng thời khởi động chiến dịch mà Chủ tịch Fed Jerome Powell mô tả là “cái cớ để làm giảm tính độc lập của Fed”. Những bước đi này phản ánh quyết tâm hạ chi phí tín dụng bằng mọi giá — dù thông qua mệnh lệnh hành chính hay can thiệp trực tiếp vào thị trường trái phiếu Kho bạc.

Toan tính chính trị và sự thận trọng kinh tế

Về mặt chính trị, phép tính của ông Trump tương đối rõ ràng. Khi kỳ bầu cử giữa nhiệm kỳ đang đến gần, áp lực mang lại sự “giải tỏa hữu hình” cho cử tri đang oằn mình vì chi phí vay cao ngày càng gia tăng. Các cuộc thăm dò cho thấy nỗi lo về khoản thanh toán tín dụng hàng tháng đã sánh ngang — thậm chí vượt — mối quan tâm về giá cả hàng hóa và dịch vụ. Việc thể hiện hành động quyết liệt mang lại giá trị chính trị lớn, bất chấp hiệu quả thực tế của chính sách.

Tuy nhiên, hệ quả kinh tế lại phức tạp hơn nhiều. Đề xuất áp trần 10% lãi suất thẻ tín dụng, dù có thể được lòng công chúng, lại tiềm ẩn nguy cơ phản tác dụng khi các tổ chức cho vay thu hẹp hạn mức tín dụng đối với nhóm khách hàng rủi ro thấp hơn. Quan trọng hơn, chính sách tín dụng của chính quyền đang vận hành tách biệt — thậm chí đôi lúc đối nghịch — với chính sách tiền tệ của Fed, tạo ra các lực kéo ngược chiều trong toàn bộ hệ thống tài chính.

Bào mòn uy tín ngân hàng trung ương

Dù nỗ lực “chính trị hóa” Fed của ông Trump nhiều khả năng sẽ vấp phải sự phản kháng mạnh mẽ từ nội bộ ngân hàng trung ương, giới tài chính và một bộ phận nghị sĩ Cộng hòa, tổn hại tức thì đối với uy tín thể chế có thể đã xảy ra. Khuôn khổ điều hành của Fed vốn được xây dựng dựa trên các giả định về mặt bằng lãi suất thẻ tín dụng và động thái của thị trường MBS. Việc chính quyền can thiệp nhằm nới lỏng cả hai yếu tố này đồng nghĩa với việc làm vô hiệu các giả định nền tảng đó, buộc Fed phải xem xét lại mức lãi suất chính sách phù hợp.

Thời điểm can thiệp càng khiến rủi ro gia tăng. Điều kiện tài chính hiện đã rất nới lỏng; nền kinh tế Mỹ ghi nhận tăng trưởng thường niên vượt 4% trong giai đoạn cuối năm 2025; lạm phát lõi vẫn cao hơn mục tiêu 2% của Fed. Thị trường lao động không hề suy yếu, với tỷ lệ thất nghiệp toàn quốc giảm xuống dưới 4,4% trong tháng trước, trong khi tăng trưởng tiền lương tiếp tục tăng tốc.

Cái bẫy lạm phát

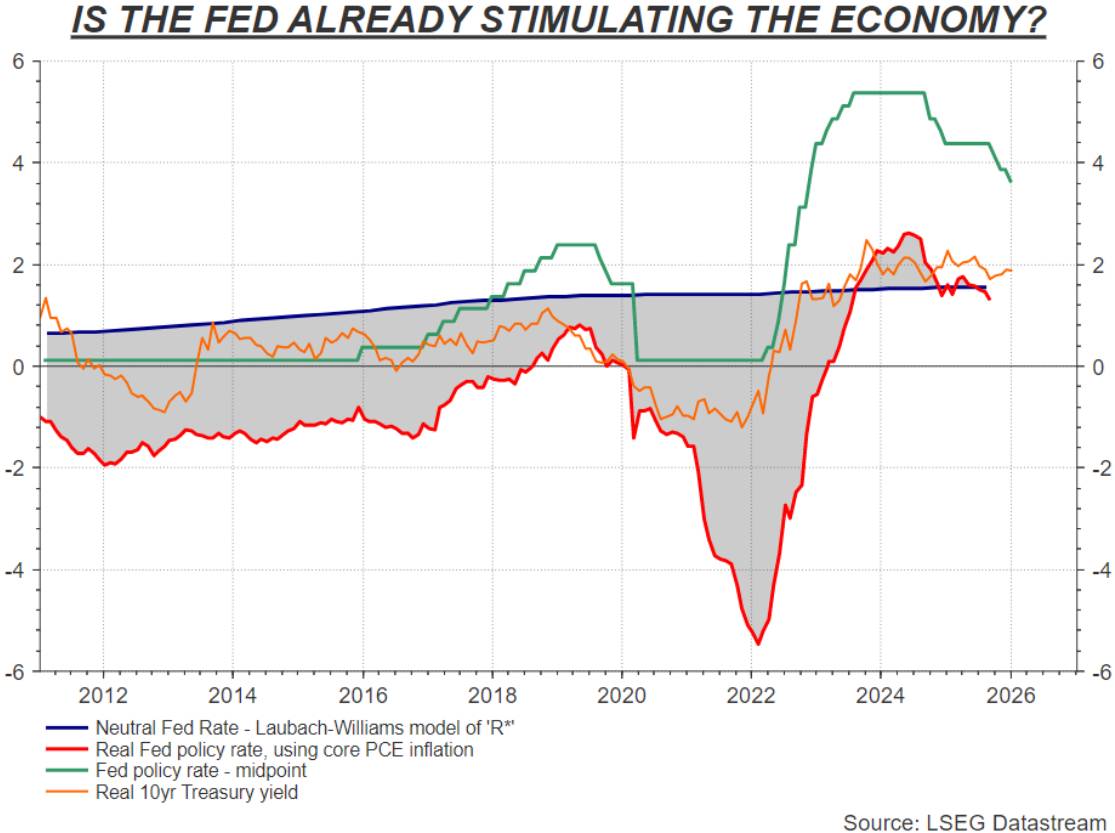

Việc tiếp tục nới lỏng tiền tệ trong bối cảnh này có nguy cơ tái kích hoạt áp lực lạm phát. Khi các gói kích thích tài khóa từ đợt cắt giảm thuế và tăng chi tiêu mùa hè năm ngoái phát huy toàn bộ hiệu lực vào đầu năm 2026, việc nới lỏng tín dụng bổ sung có thể duy trì trạng thái mà một số nhà kinh tế gọi là “tăng tốc tăng trưởng trở lại”. Điều này làm gia tăng khả năng nền kinh tế vận hành quá nóng, khiến lạm phát khó quay về mục tiêu — bất chấp các tranh luận xoay quanh tác động của thuế quan.

Đi ngược lại đồng thuận thị trường vốn kỳ vọng Fed sẽ có thêm hai lần cắt giảm lãi suất trong năm 2026, JPMorgan hiện dự báo động thái điều chỉnh tiếp theo sẽ là tăng lãi suất, nhiều khả năng vào năm 2027. Quan điểm mang tính phản biện này hàm ý rằng sự nới lỏng chịu tác động chính trị hôm nay có thể buộc Fed phải thắt chặt mạnh tay hơn trong tương lai, giả định rằng ngân hàng trung ương vẫn giữ được đủ mức độ độc lập để hành động.

Theo Tim Duy, chuyên gia theo dõi Fed tại SGH Macro Advisors: “Thay vì thúc đẩy cắt giảm lãi suất, bối cảnh kinh tế vào giữa năm nay có thể chuyển hướng tranh luận theo chiều ngược lại — nơi Chủ tịch Fed kế nhiệm phải chống lại các lời kêu gọi tăng lãi suất. Việc không thể chống lại áp lực đó, hoặc thậm chí tiếp tục cắt giảm lãi suất như Tổng thống Trump đang mong muốn, sẽ là sai lầm chính sách kinh điển của một ngân hàng trung ương đã đánh mất tính độc lập.”

Tín hiệu thị trường phân hóa

Thị trường tài chính phát đi những tín hiệu trái chiều. Định giá cổ phiếu ở mức cao kỷ lục cho thấy nhà đầu tư tạm thời hoan nghênh môi trường tín dụng thấp, bất chấp rủi ro quá nhiệt kinh tế. Trong khi đó, sự suy yếu gần đây của đồng USD cùng đà tăng vọt của giá vàng lên các đỉnh lịch sử lại phản ánh nỗi lo sâu sắc hơn về quỹ đạo lạm phát dài hạn và nguy cơ mất giá tiền tệ, dù thị trường trái phiếu Kho bạc vẫn tỏ ra đáng ngạc nhiên là khá bình lặng.

Việc Bộ trưởng Tài chính Scott Bessent viện dẫn phong cách “maestro cởi mở” của Alan Greenspan trong thời kỳ bùng nổ công nghệ thập niên 1990 gợi lên những hồi ức lịch sử không mấy dễ chịu. Dù chính sách nới lỏng của Greenspan đã tạo điều kiện cho làn sóng đổi mới Internet, nó cũng góp phần hình thành một trong những bong bóng tài sản lớn nhất lịch sử, trước khi sụp đổ đầu những năm 2000 — một bài học cảnh tỉnh khi các nhà hoạch định chính sách đang lèo lái nền kinh tế trong bối cảnh đầy rủi ro hiện nay.

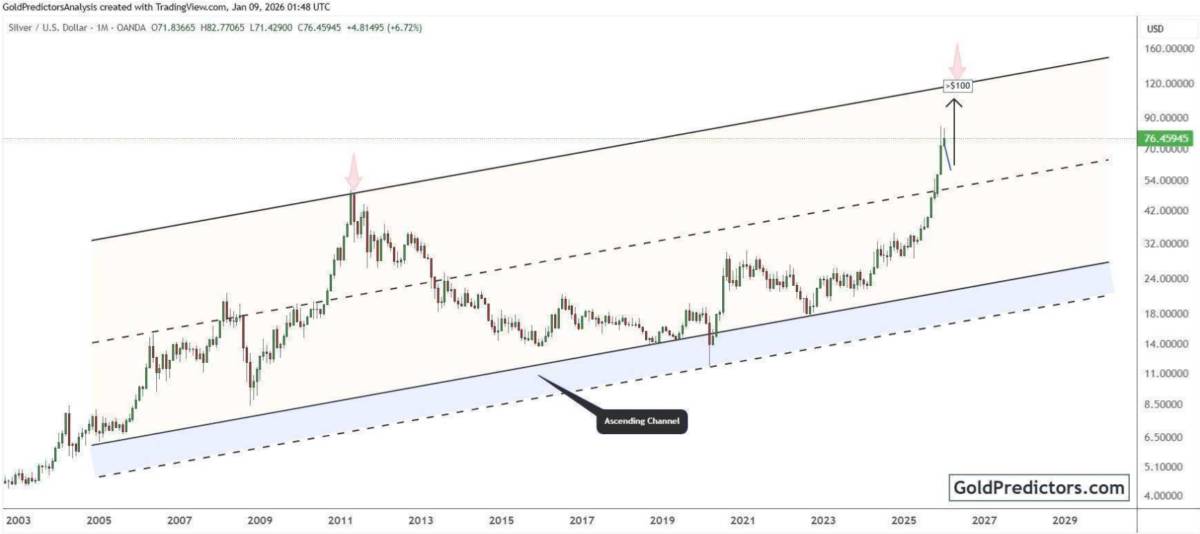

Cơ hội hiện tại: Bạc

Giá bạc hiện tại đang cho thấy lực mua rất mạnh khi đã có tín hiệu vượt đỉnh lịch sử, kết nến tháng 12 xanh thân lớn với mức tăng 24.34%. NĐT sang đầu năm mới 2026 chủ động mở vị thế canh mua khi giá có các nhịp điều chỉnh ngắn.

Triển vọng trung hạn vẫn tích cực, với mục tiêu xa hơn ở vùng 85–95 USD/oz trong quý I/2026, xa hơn có thể đạt tới 150 USD/oz.

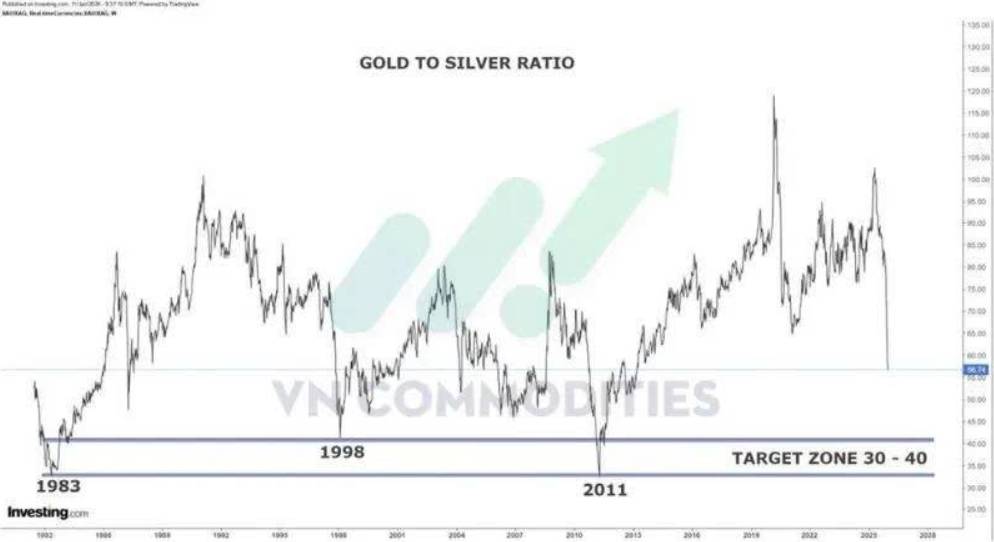

Phân tích này dựa trên giả định tỷ lệ vàng/bạc sẽ quay về các đáy lịch sử dài hạn quanh vùng 30-40, từng xuất hiện vào các chu kỳ cao điểm của bạc (1983, 1998, 2011). Nếu vàng bước vào siêu chu kỳ tăng mạnh lên 7.000-8.000 USD/oz, chỉ cần tỷ lệ vàng/bạc giảm về mức trung tính 35 thì giá bạc đã hàm ý mức tăng rất lớn, phản ánh tính đòn bẩy cao của bạc so với vàng.

------------------------------------------------------------------------------------------------------------------

Thị trường hàng hóa phái sinh là nơi giao dịch các hợp đồng dựa trên giá trị của các loại hàng hóa cơ bản như nông sản, năng lượng, kim loại, và nguyên liệu công nghiệp. Đây là công cụ giúp doanh nghiệp và nhà đầu tư quản lý rủi ro biến động giá, đồng thời tạo cơ hội sinh lời từ sự chênh lệch giá trong tương lai. Với sự phát triển của công nghệ và hội nhập kinh tế, thị trường này ngày càng thu hút sự quan tâm nhờ tính thanh khoản cao và khả năng đa dạng hóa danh mục đầu tư. NĐT quan tâm liên hệ với tôi cũng như tham gia nhóm cộng đồng qua thông tin trên trang cá nhân.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()