Biến động dữ dội tại nhóm Đức Giang: CTCK siết margin, giá sàn tràn lan

Hai công ty chứng khoán vừa điều chỉnh giảm mạnh giá trần cho vay ký quỹ (margin) đối với cổ phiếu của Tập đoàn Hóa chất Đức Giang (DGC) và công ty con Ắc quy Tia Sáng (TSB), giữa bối cảnh hai mã này biến động mạnh trên thị trường.

TCBS và PHS hạ trần margin mạnh

Công ty cổ phần Chứng khoán Kỹ Thương (TCBS – Mã: TCX) vừa công bố danh mục margin cập nhật ngày 17/12. Theo đó, giá trần cho vay margin đối với cổ phiếu DGC giảm từ 105.600 đồng/cp xuống còn 70.000 đồng/cp, tương đương mức giảm khoảng 34%, trong khi tỷ lệ cho vay vẫn giữ nguyên ở mức 50%.

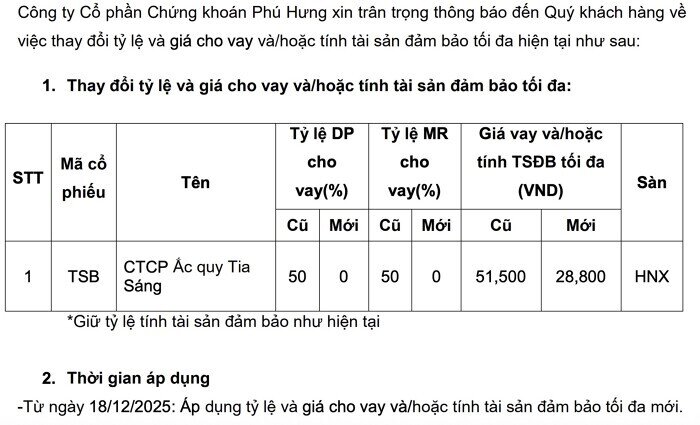

Trong khi đó, Chứng khoán Phú Hưng (PHS) điều chỉnh trần margin đối với cổ phiếu TSB từ 51.500 đồng/cp xuống còn 28.800 đồng/cp, tương đương giảm khoảng 44%, đồng thời cắt margin với TSB, áp dụng từ ngày 18/12.

Việc điều chỉnh diễn ra sau những phiên giao dịch biến động mạnh của hai cổ phiếu này. DGC giảm sàn trong phiên 16/12 với khối lượng khớp lệnh gần 19 triệu cổ phiếu – mức cao nhất từ khi niêm yết – và tiếp tục giao dịch ở giá sàn trong các phiên 17/12 và sáng 18/12. Kết phiên sáng 18/12, DGC dừng tại 74.900 đồng/cp, với dư bán giá sàn khoảng 20 triệu đơn vị.

Tương tự, TSB giảm sàn trong hai phiên 16-17/12, mở cửa phiên sáng 18/12 tại giá sàn và kết phiên sáng ở 27.000 đồng/cp, giảm 6,25%.

Hoạt động kinh doanh vẫn ổn định, chuẩn bị trả cổ tức

Trong thời gian qua, Hóa chất Đức Giang không công bố thông tin sản xuất – kinh doanh mới, doanh nghiệp hiện tập trung chuẩn bị chốt danh sách cổ đông để chi trả tạm ứng cổ tức năm 2025 bằng tiền mặt tỷ lệ 30%, ngày đăng ký cuối cùng 25/12.

Hóa chất Đức Giang là công ty mẹ của TSB sau khi mua 51% vốn doanh nghiệp này vào tháng 3/2023 với giá khoảng 135 tỷ đồng. Ông Đào Hữu Huyền giữ vai trò Chủ tịch tại cả hai công ty, trong khi Ông Đào Hữu Duy Anh – Phó Chủ tịch Hóa chất Đức Giang – cũng là Thành viên HĐQT tại TSB.

Đánh giá của chuyên gia: Khó khăn ngắn hạn, triển vọng trung hạn vẫn tích cực

Theo báo cáo cập nhật đầu tháng 12 của Chứng khoán KB Việt Nam (KBSV), Hóa chất Đức Giang có thể gặp một số khó khăn trong ngắn hạn. Biên lợi nhuận gộp 9 tháng đầu năm giảm 3,4 điểm phần trăm so với cùng kỳ, chủ yếu do chi phí điện tăng cao và nguồn quặng apatite chất lượng cao hạn chế.

Tuy nhiên, về trung hạn, KBSV đánh giá triển vọng tiêu thụ phốt pho vàng (P4) vẫn tích cực, được hỗ trợ bởi tăng trưởng ngành bán dẫn. Tổ chức Thống kê Kinh doanh Bán dẫn Thế giới (WSTS) dự báo lĩnh vực bán dẫn toàn cầu tăng 26,3% trong năm 2026, cao hơn dự đoán trước đó.

Theo ước tính, sản lượng tiêu thụ P4 của Hóa chất Đức Giang có thể tăng 18% năm 2025, 6% năm 2026 và 6% năm 2027. Dù vậy, KBSV đã điều chỉnh giảm dự báo biên lợi nhuận gộp xuống còn 32,8% năm 2025, 32,2% năm 2026 và 33,9% năm 2027, phản ánh tác động từ chi phí điện tăng và tình trạng thiếu hụt quặng apatite nội bộ. Tổ chức này kỳ vọng Khai trường 25 sẽ được khai thác từ nửa sau năm 2026, giúp cải thiện nguồn cung.

Việc các công ty chứng khoán hạ trần margin đối với DGC và TSB phản ánh rủi ro biến động giá ngắn hạn, trong khi triển vọng dài hạn của Hóa chất Đức Giang vẫn được hỗ trợ bởi nhu cầu P4 tăng và xu hướng ngành bán dẫn. Nhà đầu tư cần cân nhắc kỹ lưỡng trước khi sử dụng đòn bẩy margin với nhóm cổ phiếu này.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()