Bất động sản nghỉ dưỡng vẫn chưa lấy lại niềm tin của nhà đầu tư

Nhiều chính sách cam kết, chia sẻ lợi nhuận, hỗ trợ lãi suất, ân hạn nợ gốc được áp dụng để gia tăng thanh khoản cho phân khúc bất động sản nghỉ dưỡng, tuy nhiên lượng giao dịch không đáng kể khi niềm tin của nhà đầu tư chưa phục hồi dù du lịch đã có nhiều khởi sắc.

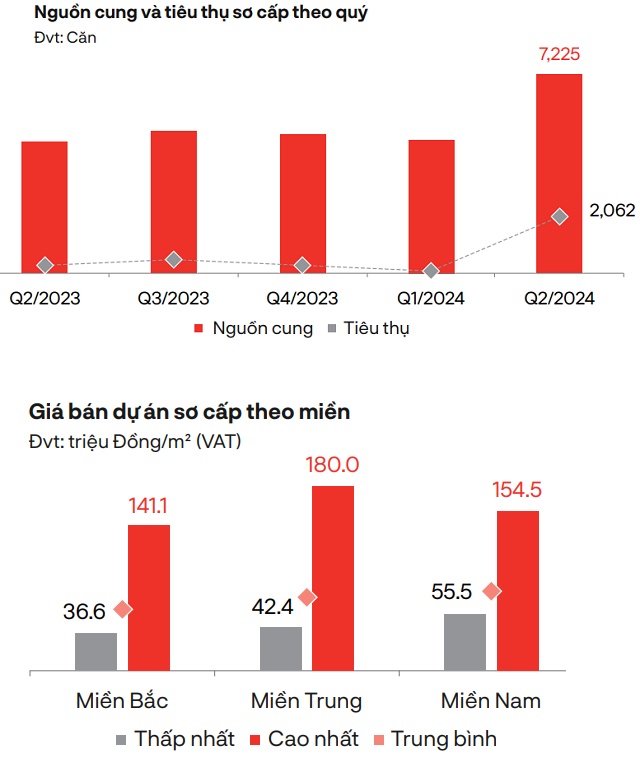

Theo thống kê của DKRA, trong quý 2/2024, thị trường bất động sản nghỉ dưỡng condotel cả nước không có dự án mới nào, tiếp tục là 45 dự án sơ cấp.

Nguồn cung 7,225 căn, tăng 51% so với cùng kỳ năm trước. Phần lớn nguồn cung đến từ lượng hàng tồn kho của những dự án cũ (chiếm hơn 66%). Bên cạnh đó, nguồn cung mới cũng ghi nhận sự tăng trưởng đáng kể với hơn 25 lần so với cùng kỳ, tuy nhiên chỉ tập trung cục bộ tại 1 dự án ở Khánh Hòa.

Lượng tiêu thụ tăng đột biến so với cùng kỳ (tăng 6.8 lần), tuy nhiên giao dịch chỉ tập trung cục bộ tại 1 dự án mới mở bán trong quý. Trong khi đó, những dự án cũ hầu hết đều có tình hình bán hàng chậm hoặc đóng giỏ hàng không ghi nhận phát sinh giao dịch.

Thanh khoản thị trường vẫn còn khá thấp, giao dịch tập trung chủ yếu ở những dự án quy mô lớn với mức giá bán dưới 3 tỷ đồng/căn.

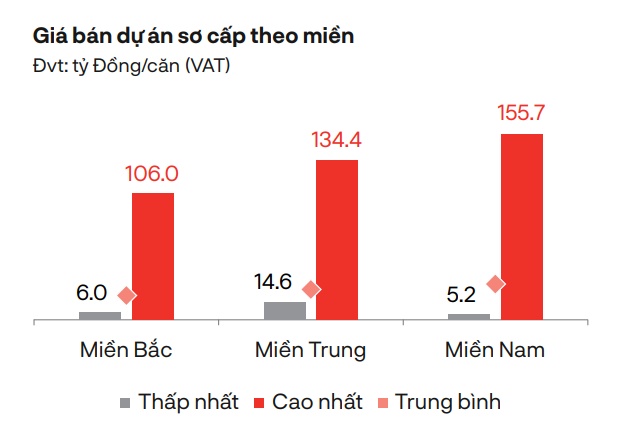

Mặt bằng giá sơ cấp không biến động so với cùng kỳ năm 2023 và vẫn neo ở mức cao do chi phí đầu vào cao. Tuy nhiên, các chính sách nghiêng về hỗ trợ dòng tiền như kéo dài lịch thanh toán, ân hạn nợ gốc, hỗ trợ lãi suất,… tiếp tục được áp rộng rãi nhằm kích cầu thị trường.

Mặc dù thị trường ghi nhận sự tăng trưởng trong quý vừa qua, tuy nhiên sự tăng trưởng chỉ diễn ra cục bộ ở một số khu vực, không đại diện cho cả thị trường. Những vấn đề về pháp lý, hiệu quả khai thác, niềm tin của nhà đầu tư,… vẫn là những rào cản khiến thị trường chưa thể phục hồi trong ngắn hạn.

Nguồn: DKRA

Biệt thự nghỉ dưỡng giá bán sơ cấp đi ngang

Đối với biệt thự nghỉ dưỡng, cả nước chỉ có 1 dự án mới, nâng tổng số lên 60 dự án sơ cấp. Nguồn cung sơ cấp giảm 5% so với cùng kỳ đạt 2,182 căn; bên cạnh đó nguồn cung mới cũng liên tục sụt giảm, chỉ chiếm khoảng 6% tổng nguồn cung cả nước.

Khu vực miền Trung và miền Nam tiếp tục dẫn dắt nguồn cung toàn thị trường khi chiếm hơn 81% tổng nguồn cung cả nước. Tây Nguyên gần như không có biệt thự nghỉ dưỡng nào tung ra thị trường.

Sức cầu chung thị trường ở mức thấp, lượng tiêu thụ giảm 69% so với cùng kỳ, đạt 54 căn, thấp nhất trong 1 thập kỷ qua, phần lớn giao dịch tập trung ở những dự án có mức giá bán dưới 10 tỷ đồng/căn, có pháp lý hoàn thiện và tiến độ thi công đảm bảo.

Mặt bằng giá bán sơ cấp tiếp tục xu hướng đi ngang, miền Nam có giá bán cao nhất với gần 156 tỷ đồng/căn. Các chính sách cam kết/chia sẻ lợi nhuận/doanh thu, hỗ trợ lãi suất, ân hạn nợ gốc vẫn được áp dụng rộng rãi nhằm gia tăng thanh khoản.

Nguồn: DKRA

Thị trường thứ cấp ghi nhận mức giảm trung bình 15 - 20% so với giá hợp đồng, đáng chú ý có những dự án giảm sâu đến 40 - 50% tuy nhiên vẫn gặp khó khăn trong thanh khoản.

Shophouse, nhà phố vẫn chưa lấy lại niềm tin của nhà đầu tư

Trong khi đó, phân khúc nhà phố/shophouse nghỉ dưỡng không có dự án mới, nguồn cung sụt giảm, 97% nguồn cung sơ cấp đến từ hàng tồn kho của dự án cũ. Thị trường vẫn chưa thoát khỏi tình trạng ảm đạm dù ngành du lịch có nhiều khởi sắc.

ức cầu chung thị trường giảm xấp xỉ 60% so với cùng kỳ, được 20 căn. Giao dịch tập trung ở nhóm sản phẩm có pháp lý hoàn thiện, tiến độ xây dựng ‑ảm bảo với mức giá bán dao động từ 8 - 10 tỷ đồng/căn.

Giá bán sơ cấp không có nhiều biến động và tiếp tục xu hướng đi ngang. Những chính sách cam kết thuê lại, mua lại, hỗ trợ lãi suất,… vẫn tiếp tục được áp dụng rộng rãi nhưng không đạt hiệu quả như kỳ vọng. Thị trường tiếp tục gặp nhiều khó khăn về thanh khoản lẫn khả năng tăng giá khi niềm tin của nhà đầu tư cũng như động thái phục hồi của phân khúc này vẫn còn rất thấp.

Đà giảm của sức cầu có thể kéo dài đến hết năm

DKRA nhận định quý 3 nguồn cung condotel dự kiến giảm so với quý 2/2024, dao động khoảng 400 - 500 căn đưa ra thị trường, phân bổ chủ yếu tại Đà Nẵng, Khánh Hòa và Quảng Ninh.

Nguồn cung biệt thự nghỉ dưỡng tương đương so với quý 2/2024, dao động khoảng 100 - 150 căn đưa ra thị trường, tập trung chủ yếu ở Hòa Bình.

Nguồn cung nhà phố/shophouse nghỉ dưỡng không có nhiều biến động so với quý trước, khoảng 80 - 100 căn đưa ra thị trường. Nguồn cung chủ yếu tập trung ở Kiên Giang.

Sức cầu chung thị trường tiếp tục duy trì ở mức thấp, đà giảm có thể kéo dài đến hết năm 2024 và chưa có dấu hiệu cho thấy sự phục hồi của phân khúc này trong ngắn hạn. •

Mặt bằng giá bán sơ cấp duy trì ổn định, khó có những biến động mạnh về giá trong quý 3/2024. Các chính sách chiết khấu, hỗ trợ lãi suất, ân hạn nợ gốc, cam kết cho thuê,… tiếp tục được áp dụng rộng rãi trong quý tiếp theo.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()