Bán niên 2024: Ngành điện 'đỏ lửa'

Quý 2/2024, ngành điện tiếp tục có một kỳ kinh doanh sa sút. Trong khi nhóm thủy điện vất vả vì điều kiện thủy văn, nhiệt điện lại gặp khó vì giá nhiên liệu và lỗ tỷ giá. Sau 6 tháng, bức tranh kinh doanh ngành điện đa phần nhuộm sắc đỏ.

Thống kê từ VietstockFinance, trong số 54 doanh nghiệp ngành điện đã công bố BCTC quý 2, chỉ 23 đơn vị tăng lãi. Số còn lại kinh doanh sụt giảm, với 6 cái tên thua lỗ.

Nhiệt điện gặp khó vì tỷ giá và nhiên liệu

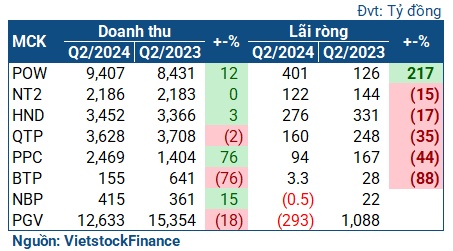

Kết quả kinh doanh của nhóm nhiệt điện trong quý 2/2024

Nhìn chung, bức tranh quý 2 của nhóm nhiệt điện chịu ảnh hưởng khá lớn từ giá nhiên liệu và biến động tỷ giá, khiến đa số chịu kết quả tiêu cực. Ngay cả với doanh nghiệp tăng trưởng như PV Power (HOSE: POW), câu chuyện tỷ giá cũng gây tác động ít nhiều.

Trong quý 2, với doanh thu tăng mạnh hơn giá vốn, POW lãi ròng 401 tỷ đồng, gấp 3 lần cùng kỳ và cao nhất trong nhóm nhiệt điện. Tuy nhiên, một phần nguyên nhân là do POW hưởng lợi từ lãi gia tăng ở một thành viên thủy điện là Nhà máy Thủy điện Đăkđrinh. Trong khi đó, chi phí tài chính tăng tới 69%, lên 229 tỷ đồng, chủ yếu vì lỗ chênh lệch tỷ giá.

NT2 (Nhơn Trạch 2) thì chịu ảnh hưởng từ giá nhiên liệu. Doanh thu có tăng trong kỳ, nhưng thấp hơn mức tăng giá vốn, dẫn đến lãi gộp chỉ đạt 130 tỷ đồng, giảm 20% so với cùng kỳ. Bên cạnh đó, chi phí tài chính tăng mạnh 77%, lên hơn 9 tỷ đồng. Sau cùng, Doanh nghiệp lãi sau thuế 122 tỷ đồng, đi lùi 15%.

Nhiệt điện Phả Lại (HOSE: PPC) được hưởng lợi nhờ gia tăng sản lượng huy động, giúp doanh thu bật lên 2.5 ngàn tỷ đồng, tăng trưởng 77% và lãi gộp đạt 128 tỷ đồng, tăng 33%. Tuy nhiên, khoản cổ tức nhận được từ các đơn vị góp vốn rơi mạnh đã khiến doanh thu tài chính giảm sâu và bào mòn lợi nhuận của PPC. Doanh nghiệp kết thúc quý 2 với 94 tỷ đồng lãi ròng, giảm 44%.

Nhiệt điện Bà Rịa (HOSE: BTP) cũng báo lãi giảm 88%, đạt 3.3 tỷ đồng, nhưng vì nguyên nhân khác. Doanh nghiệp giải thích, do nhu cầu phụ tải hệ thống, các tổ máy ít được huy động và chạy phát điện với mức tải thấp nên suất hao cao khiến sản lượng điện sụt giảm mạnh so với cùng kỳ.

Cái tên chịu ảnh hưởng nặng nhất vì lỗ tỷ giá là PGV. Thực tế, PGV kinh doanh không tốt trong quý 2 vì sản lượng điện bán thấp hơn cùng kỳ, nhưng khoản lỗ chênh lệch tỷ giá tới 591 tỷ đồng là nguyên nhân chính khiến Doanh nghiệp lỗ ròng 293 tỷ đồng (cùng kỳ lãi gần 1.1 ngàn tỷ đồng).

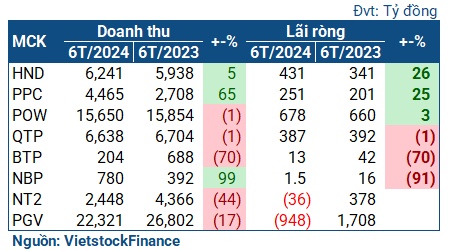

Xét bức tranh lũy kế, HND và PPC tăng lãi nhờ quý 1 kinh doanh tốt, với lãi ròng bán niên 2024 lần lượt là 431 tỷ đồng (+26%) và 251 tỷ đồng (+25%). POW tăng lãi nhẹ 3%, lên 678 tỷ đồng. NT2 lỗ ròng 36 tỷ đồng (cùng kỳ lãi 378 tỷ đồng) do khoản lỗ nặng tại quý 1. PGV lỗ hơn 948 tỷ đồng (cùng kỳ lãi 1.7 ngàn tỷ đồng).

Kết quả bán niên 2024 của các doanh nghiệp nhiệt điện

Thủy điện vất vả vì… trời

Với việc hiện tượng El Nino kéo dài ảnh hưởng trong quý 2, đa số các doanh nghiệp thủy điện đón kết quả đi lùi. Nguyên nhân giải trình có sự tương đồng lớn: điều kiện thủy văn kém thuận lợi.

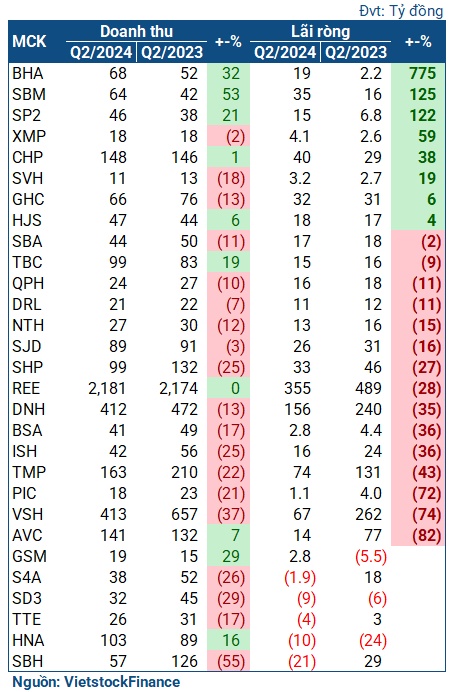

Kết quả quý 2/2024 của các doanh nghiệp thủy điện

Thủy điện A Vương (UPCoM: AVC) dẫn đầu về mức giảm khi lãi ròng chỉ đạt 14 tỷ đồng, rơi 82% so với cùng kỳ. Nguyên nhân chính là vì mưa ít, lưu lượng nước về hồ thấp, dẫn đến sản lượng điện thấp hơn và khiến giá vốn tăng mạnh hơn doanh thu.

El Nino cũng là nguyên nhân được ông lớn Thủy điện Vĩnh Sơn - Sông Hinh (HOSE: VSH) đưa ra cho mức rơi lợi nhuận 74%, chỉ đạt 67 tỷ đồng trong quý 2. Doanh nghiệp cho biết, tình hình thủy văn 6 tháng đầu năm tại khu vực miền Trung và Tây Nguyên không thuận lợi, lưu lượng nước về hồ các nhà máy giảm mạnh so với cùng kỳ, khiến sản lượng điện thương phẩm giảm tới 22.52%.

Thủy điện Thác Mơ (HOSE: TMP) cũng ghi nhận lợi nhuận giảm 43%, còn 74 tỷ đồng. Nguyên nhân đưa ra là do sản lượng điện tham gia thị trường trong quý 2 thấp hơn cùng kỳ.

Với REE, câu chuyện quý 2 diễn ra tương tự như quý trước. Việc nhóm thành viên mảng thủy điện như VHS, TMP, hay CHP… giảm sâu so với cùng kỳ đã kéo lãi ròng của REE đi lùi 27%, đạt 355 tỷ đồng. Đây là quý thứ 5 liên tiếp Doanh nghiệp bị giảm lợi nhuận.

Dẫu vậy, vẫn có một vài cái tên ngược dòng xu hướng, không chịu quá nhiều ảnh hưởng từ El Nino. Như Thủy điện Bắc Hà (UPCoM: BHA) lãi sau thuế gấp gần 9 lần cùng kỳ, đạt 19 tỷ đồng, với nguyên nhân đưa ra là lưu lượng nước về hồ tăng cao hơn. Hay Thủy điện Sử Pán 2 (UPCoM: SP2) với khoản lợi nhuận 15 tỷ đồng, gấp 2.2 lần cùng kỳ, nhờ thủy văn thuận lợi hơn năm trước.

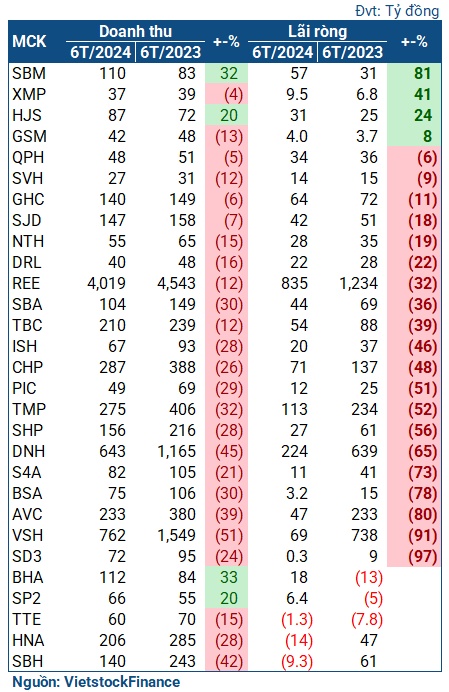

Câu chuyện về thủy văn đã kéo dài từ đầu năm tới nay nên nhìn chung, bức tranh lũy kế của nhóm thủy điện cũng nhuộm sắc đỏ. Trừ một số đơn vị cá biệt như SBM (+81%), XMP (+41%) hay BHA và XMP (từ lỗ thành lãi), đa phần các doanh nghiệp đều đi lùi. Một số cái tên như VSH, SD3 thậm chí giảm rất sâu, lần lượt rơi 91% và 97% lợi nhuận so với cùng kỳ.

Kết quả kinh doanh bán niên 2024 của nhóm thủy điện

Điện tái tạo cải thiện

Nhóm điện tái tạo trong quý 2 có sự cải thiện đáng kể. GEG tăng trưởng mạnh với 21 tỷ đồng lợi nhuận ròng, gấp 2.5 lần cùng kỳ, do ghi nhận doanh thu từ Nhà máy điện gió Tân Phú Đông 1 (TPĐ1) và giảm được chi phí tài chính nhờ hạ dư nợ và lãi vay. Cùng với kết quả tốt tại quý 1, Doanh nghiệp lãi ròng hơn 111 tỷ đồng sau 6 tháng, tăng 52% so với cùng kỳ.

Tương tự, mảng điện của PC1 đạt lãi gộp (doanh thu bán điện trừ giá vốn) 223 tỷ đồng, tăng trưởng 88%; lũy kế đạt lợi nhuận 399 tỷ đồng, tăng 24%.

Riêng mảng điện của Hà Đô (HOSE: HDG) đi lùi với 198 tỷ đồng lãi gộp quý 2, giảm 17%; lũy kế 464 tỷ đồng, giảm 27%. Mảng năng lượng của HDG cũng vận hành cả thủy điện, điện gió và điện mặt trời nên nhiều khả năng mức giảm chủ yếu do thủy điện.

Chờ ánh sáng nửa cuối năm

Bỏ qua 2 quý đầu ảm đạm, các doanh nghiệp thủy điện có lý do để ngóng chờ nửa cuối năm. Bởi lẽ những gì tệ nhất của El Nino đã trôi qua và pha La Lina đã tới sớm hơn dự định từ đầu quý 3 (trước đó được dự báo từ tháng 8/2024).

Thủy điện Vĩnh Sơn - Sông Hinh

Với La Lina, sản lượng điện thương phẩm của nhóm thủy điện sẽ cao hơn vì lưu lượng nước về hồ gia tăng. Các công ty chứng khoán như Rồng Việt (VDSC) hay MBS đều có chung nhận định rằng, nhóm thủy điện sẽ đạt doanh thu tích cực hơn trong quý 3 và quý 4 năm nay.

Tuy nhiên, thủy điện tích cực cũng đồng nghĩa với việc điện than kém vui. Chi phí sản xuất và giá bán điện của thủy điện được xem là rẻ nhất trong các nguồn, nên sẽ luôn được ưu tiên huy động. Tương tự, điện khí được nhận định cũng kém tích cực vì sự ưu tiên của thủy điện. Ngoài ra còn một nguyên nhân khác là vì các nguồn khí trong nước đang dần suy giảm - theo CTCK ACBS.

Đối với điện tái tạo, việc Chính phủ ban hành nghị định thông qua cơ chế mua bán điện trực tiếp (DPPA) cũng mang đến nhiều kỳ vọng. Theo VDSC, DPPA là bước thí điểm cho thị trường bán buôn điện cạnh tranh (VWEM) và là bước tiến tiếp theo trong lộ trình tự do hóa ngành điện của Việt Nam.

Theo đó, ở phía người mua trung gian, cơ chế DPPA sẽ mở ra cơ hội thông thoáng để các chủ đầu tư KCN được tham gia với tư cách đơn vị mua sỉ - bán lẻ điện khi các KCN có các khách hàng sử dụng điện với tổng lượng tiêu thụ điện trên 200,000 kWh/tháng. Ở phía người bán, các chủ đầu tư có dự án chuyển tiếp đang chờ cơ chế giá (như GEG…) hay có danh mục dự án chờ triển khai (như REE…) sẽ là công ty hưởng lợi từ cơ chế trên.

Châu An

FILI

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()