Áp lực vốn gia tăng, lãi suất có thể tăng 1-2%?

Báo cáo "Tái định hình tăng trưởng" của Công ty cổ phần Xếp hạng Tín nhiệm S&I (S&I Ratings) nhận định rằng rủi ro lớn nhất đối với hệ thống ngân hàng trong năm 2026 chính là áp lực nhu cầu vốn kéo dài.

Thực trạng này bắt nguồn từ sự chênh lệch sâu sắc giữa tốc độ tăng trưởng tín dụng và huy động vốn trong năm 2025, khi dư nợ cho vay tăng tới 19,1% nhưng nguồn vốn huy động chỉ tăng trưởng ở mức 14,1%. Hệ quả tất yếu là tỷ lệ dư nợ trên tổng tiền gửi (LDR) toàn ngành đã bị đẩy lên mức kỷ lục 110% vào cuối quý III/2025. Để bảo vệ biên lãi ròng (NIM) vốn đang bị thu hẹp, nhiều ngân hàng đã buộc phải tăng tỷ trọng cho vay trung và dài hạn, vô hình trung lại làm gia tăng tỷ lệ vốn ngắn hạn cho vay dài hạn, tạo thêm áp lực phải huy động nguồn lực mới để bù đắp thanh khoản.

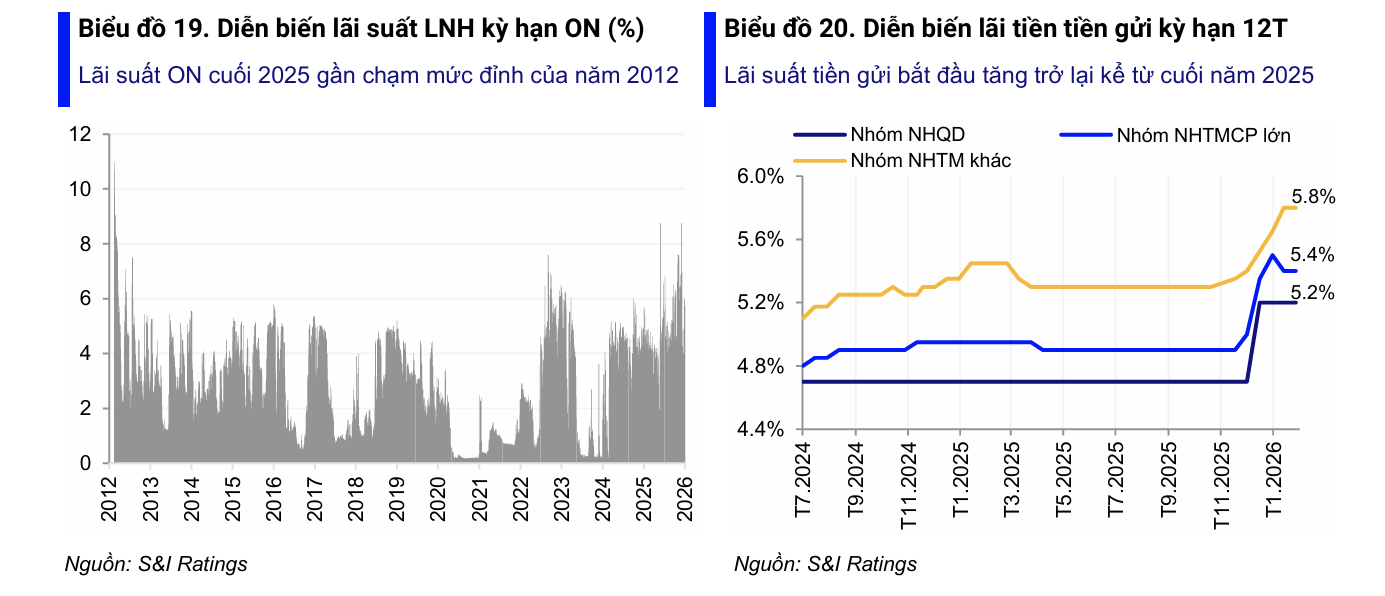

Dưới sức ép của chu kỳ tăng lãi suất huy động, S&I Ratings dự báo mặt bằng lãi suất cho vay trong năm 2026 có thể tăng thêm từ 1% đến 3%, đưa mức lãi suất phổ biến trên thị trường vượt ngưỡng 8%/năm. Áp lực này đã bắt đầu hiển hiện từ cuối năm 2025 khi các ngân hàng tư nhân đồng loạt điều chỉnh lãi suất đầu vào. Đáng chú ý, ngay cả nhóm ngân hàng quốc doanh (Big4) vốn duy trì sự ổn định trong hơn ba năm qua cũng đã phải tăng lãi suất tiền gửi kỳ hạn 12 tháng thêm 50 điểm cơ bản để giữ chân dòng tiền. Trong khi chi phí vốn tăng lên, lợi suất tài sản của hệ thống lại có xu hướng giảm, cho thấy dư địa để các tổ chức tín dụng tối ưu hóa chỉ số LDR nhằm bảo vệ lợi nhuận đang dần cạn kiệt.

S&I Ratings cho rằng tình trạng căng thẳng thanh khoản sẽ còn kéo dài trong năm 2026 do sự tác động của nhiều yếu tố vĩ mô. Một mặt, hệ thống đang phụ thuộc ngày càng lớn vào nguồn vốn hỗ trợ từ Ngân hàng Nhà nước và Kho bạc Nhà nước. Mặt khác, dòng tiền trong dân cư và doanh nghiệp có dấu hiệu dịch chuyển sang các kênh đầu tư thay thế như vàng, khiến tốc độ huy động vốn không thể theo kịp đà tăng của tín dụng. Mặc dù các chính sách cải cách thị trường vàng và quản lý tài sản số được kỳ vọng sẽ giúp mở rộng cơ sở huy động vốn trong tương lai, nhưng các biện pháp này vẫn cần thời gian để phát huy hiệu quả thực tế, để lại một khoảng trống thanh khoản đáng kể trong ngắn hạn.

Trong bối cảnh Ngân hàng Nhà nước đặt mục tiêu tăng trưởng tín dụng khoảng 15% cho năm 2026, hạn mức tín dụng (room) đang trở thành một loại "tài nguyên" khan hiếm và có sự phân hóa mạnh mẽ. Những ngân hàng tiên phong tham gia tái cấu trúc các tổ chức tín dụng yếu kém sẽ được ưu tiên cấp hạn mức cao hơn, trong khi phần còn lại của hệ thống chỉ được giao chỉ tiêu khiêm tốn từ 11-13%. Đặc biệt, dòng vốn chảy vào lĩnh vực bất động sản sẽ tiếp tục bị kiểm soát chặt chẽ. Tuy đối mặt với nhiều thách thức về chi phí vốn và thanh khoản, S&I Ratings vẫn đưa ra dự báo lạc quan về lợi nhuận trước thuế toàn ngành ngân hàng năm 2026 với mức tăng trưởng kỳ vọng khoảng 16%, phản ánh nỗ lực thích nghi và tái cơ cấu của các nhà điều hành ngân hàng.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()