+84

+84 Nhận OTP

Trong báo cáo triển vọng mới đây, Chứng khoán Mirae Asset Việt Nam (MASVN) đã chỉ ra 4 mã cổ phiếu ngân hàng được kỳ vọng tăng trong năm 2024.

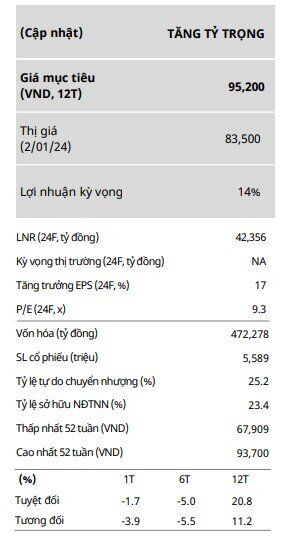

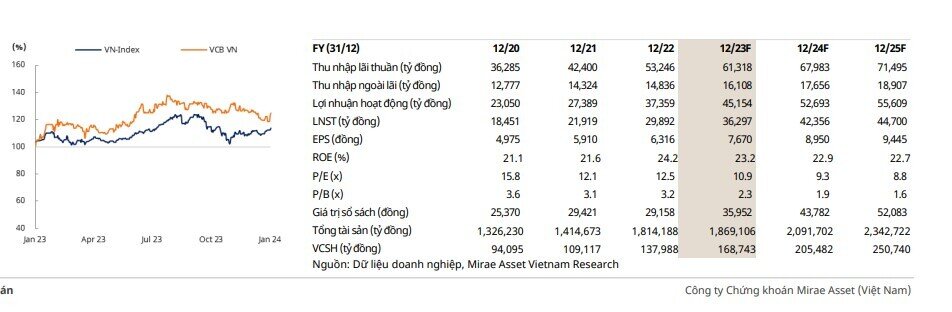

Ngân hàng TMCP Ngoại thương Việt Nam (HOSE: VCB)

Điểm nhấn đầu tư – Quản lý tốt chi phí và thu nhập ổn định tạo nền tảng vững chắc cho tăng trưởng lợi nhuận

- Tính đến cuối Q3/2023, tổng tài sản của Vietcombank (VCB) vượt 1.7 triệu tỷ (-4.6% sv. 2022 hay +1.6% sv. Q2/2023). Trong đó, cho vay khách hàng tăng 2.7% sv. 2022 lên khoảng 1.5 triệu tỷ. Mức tăng trưởng khiêm tốn này tái khẳng định khẩu vị rủi ro thấp của ngân hàng, đặc biệt trong bối cảnh vĩ mô tương đối kém khả quan. Phân khúc bán lẻ (+6% sv. 2022) là mảng tăng trưởng chính, trong khi mảng cho vay doanh nghiệp chỉ tăng 2.2% sv. 2022. Bất chấp những thách thức vĩ mô, chất lượng danh mục cho vay vẫn tương đối ổn định so với mặt bằng chung. Tỷ lệ nợ xấu (NPL) và nợ xấu gộp (bao gồm nợ nhóm 2) tăng lần lượt 53bps và 81bps sv. 2022, lên mức 1.21% và 1.85%. Tỷ lệ bao phủ nợ xấu giảm 47.3%p xuống còn 270.1%.

- Thu nhập lãi dự kiến sẽ là động lực chính cho tăng trưởng lợi nhuận và củng cố trạng thái chất lượng tài sản trong năm 2024. Mặc dù VCB có đủ tiềm lực để mở rộng danh mục tín dụng trong năm 2023, ngân hàng vẫn lựa chọn giải pháp an toàn. Mặt khác, VCB đã tận dụng các nguồn lực sẵn có để duy trì tăng trưởng lợi nhuận. Trong năm 2024, chúng tôi kỳ vọng VCB sẽ linh hoạt hơn trong việc giải ngân, với tăng trưởng tín dụng dự kiến đạt khoảng 14-15% nhờ triển vọng vĩ mô khởi sắc. Ngoài ra, các kế hoạch phát hành riêng lẻ, bên cạnh việc gia tăng bộ đệm vốn hỗ trợ tăng trưởng tín dụng, cũng sẽ khiến VCB hấp dẫn hơn trong sự lựa chọn của các NĐT và gián tiếp khẳng định mức định giá vượt trội so với mặt bằng chung.

- Chúng tôi điều chỉnh tăng giá mục tiêu của VCB lên 95,200 đồng ( từ 79,700 đồng), tương đương P/B mục tiêu 2024 là 2.2x. Việc điều chỉnh giá mục tiêu dựa trên dự phóng lợi nhuận cao hơn cho năm 2024 và 2025 lần lượt là 1.5% và 16.3%. Ngoài ra, chúng tôi áp dụng tỷ lệ premium 20% trên mức định giá nhằm phán ánh vị thế dẫn đầu của VCB cả về chất lượng tài sản và khả năng sinh lời, cũng như tính đến rủi ro tăng giá tiềm năng từ đợt phát hành riêng lẻ vào năm 2024. Rủi ro chính liên quan đến thị giá của VCB vẫn là mức định giá cao so với các NHNY khác, tạo tâm lý ngại mua giá cao cho NĐT, đặc biệt là nhóm NĐT cá nhân.

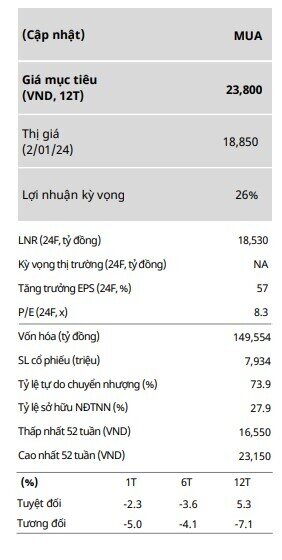

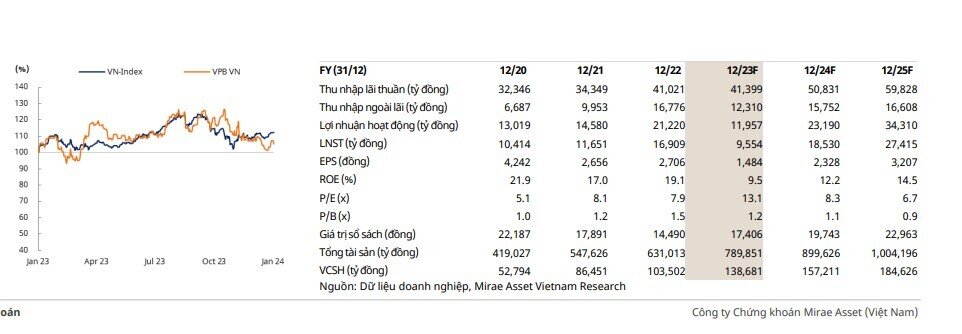

Ngân hàng TMCP Việt Nam Thịnh Vượng (HOSE: VPB)

Điểm nhấn đầu tư – Lợi nhuận rộng đường phục hồi từ nhẹ gánh FE Credit

- Trong nhóm các ngân hàng chúng tôi theo dõi, dự kiến VPB sẽ có sự phục hồi vượt trội trong 2024 nhờ nền thấp trong năm 2023. Các yếu tố chính thúc đẩy tăng trưởng lợi nhuận bao gồm hoạt động ổn định của ngân hàng mẹ và sự chuyển trạng thái của FECredit. Ngoài sự cải thiện của mảng tín dụng tiêu dùng, triển vọng NIM cũng được hỗ trợ bởi CASA khởi sắc, với tín hiệu dần ổn định trong Q3/2023 ở mức 16.8% (+2.7%p sv. Q1/2023). Bên cạnh đó, mức tăng trưởng cho vay mạnh mẽ vào năm 2023 (+24%), cùng với mức tăng trưởng cao dự kiến trong 2024 (+19%, nhờ nguồn vốn đáng kể từ đợt phát hành riêng lẻ vào cuối năm 2023), sẽ góp phần gia tăng thu nhập lãi vào năm 2024.

- Đến cuối Q3/2023, tổng tài sản của VPB tăng mạnh lên 780.2 nghìn tỷ đồng (+23.6% sv. 2022). Cấu trúc tài sản cải thiện về mặt rủi ro, với sự gia tăng tỷ trọng cho vay liên ngân hàng từ 10.1% cuối năm 2022 lên 15% vào Q3/2023. Cho vay cho khách hàng đạt 521.6 nghìn tỷ, tăng 19% sv. 2022, với động lực chính từ phân khúc cho vay doanh nghiệp (+31.9% sv. 2022). Chất lượng tài sản có phần cải thiện, với tỷ lệ nợ xấu (NPL) khoảng 5.7%, không đổi sv. 2022 nhưng đã giảm 78 bps từ đỉnh cuối Q2/2023. Tỷ lệ NPL mở rộng cũng giảm 94 bps trong Q3/2023, xuống 13.77%.

- Mảng tín dụng tiêu dùng của VPB dự kiến đang trên đà hồi phục sau giai đoạn tái cấu trúc, với những dấu hiệu tích cực từ việc FE Credit đã có lãi trở lại vào Q3/2023. Cùng với kỳ vọng cải thiện của phân khúc tín dụng tiêu dùng năm 2024 và lượng vốn dồi dào, VPB hay FECredit sẽ có khả năng lấy lại đà tăng trưởng như giai đoạn trước dịch. Trong Q3/2023, dư nợ tín dụng tiêu dùng tăng trưởng 8.5% sv. Q2/2023, cao hơn mức tăng trưởng của dư nợ phân khúc bán lẻ là 5.4%.

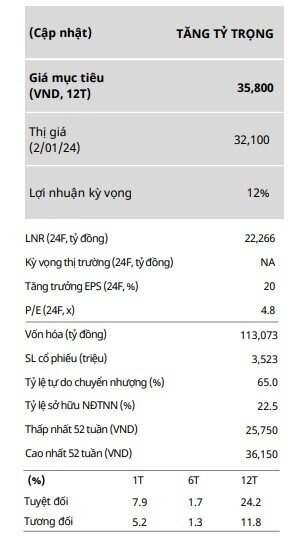

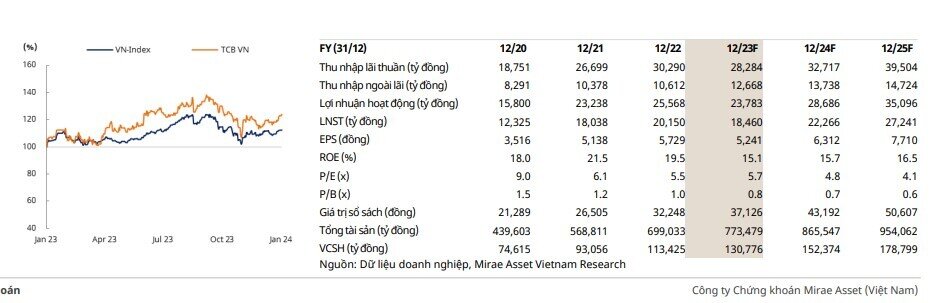

Ngân hàng TMCP Kỹ Thương Việt Nam (HOSE: TCB)

Điểm nhấn đầu tư

- Lợi nhuận TCB được kỳ vọng sẽ sớm có sự phục hồi, đi kèm với triển vọng tăng trưởng trong dài hạn. Ngân hàng duy trì thanh khoản mạnh mẽ, với tỷ lệ CAR cao đạt 15% và tỷ lệ LDR thấp là 76.7%, tạo nền tảng vững chắc cho sự tăng trưởng tín dụng đáng kể trong những năm tiếp theo. Dự kiến phân khúc bán lẻ của TCB sẽ có sự phục hồi rõ nét trong năm 2024 (đặc biệt là trong lĩnh vực vay mua nhà), từ đó hỗ trợ NIM. Mặc dù vậy, cấu trúc danh mục cho vay của TCB đang khá tối ưu với mức SFMLL tiệm cận mức trần mới (30%), do đó, NIM được kỳ vọng có sự cải thiện nhưng sẽ khó lấy lại mốc như giai đoạn 2021-2022.

- Bên cạnh đó, dự phòng được dự báo giảm dựa trên dự phóng NPL sẽ sớm tạo đỉnh, cũng như các nguồn thu nhập ngoài lãi khác như bán chéo bảo hiểm và các dịch vụ khác liên quan đến TPDN phục hồi, cũng sẽ hỗ trợ cho tăng trưởng lợi nhuận của TCB. Nhìn chung, LNTT của ngân hàng dự kiến sẽ tăng trưởng 21% vào năm 2024.

- Đến hết Q3/2023, tổng tài sản của ngân hàng đã đạt 781.3 nghìn tỷ (+11.8% sv. 2022). Trong đó, tín dụng tăng 13.4% so với đầu năm, đạt 524 nghìn tỷ, được dẫn dắt bởi phân khúc bán buôn (+53.6% sv. 2022) và đầu tư (+17.1% sv. 2022). Ngược lại, cho vay bán lẻ giảm 7.5% sv. 2022 xuống còn 210 nghìn tỷ. Sự thay đổi trong tỷ trọng phân khúc khách hàng, cùng với chi phí huy động cao, tạo áp lực lên NIM giảm mạnh 1.1%p sv. 2022, xuống còn 4.2% vào Q3/2023 – mức thấp nhất từ 2019. Bên cạnh đó, chất lượng tín dụng cũng giảm sút với tỷ lệ NPL hơn 1.36% (+45 bps sv. 2022) và tỷ lệ dự phòng nợ xấu giảm còn 95.9% (-29.9%p sv. 2022).

- Cơ cấu tài sản vẫn ẩn chứa rủi ro tập trung cao. Tỷ trọng dư nợ tín dụng cho các công ty lớn đã tăng mạnh từ 35.9% năm 2022 lên 45.8% vào Q3/2023. Tỷ trọng tín dụng liên quan đến ngành BĐS cũng tăng lên mức 74.2% tổng dư nợ của TCB trong Q3/2023, tăng 3.2%p sv. 2022, dưới tác động chủ yếu của cho vay doanh nghiệp (+61.9% sv. 2022), trong khi vay mua nhà giảm (-12.8% sv. 2022).

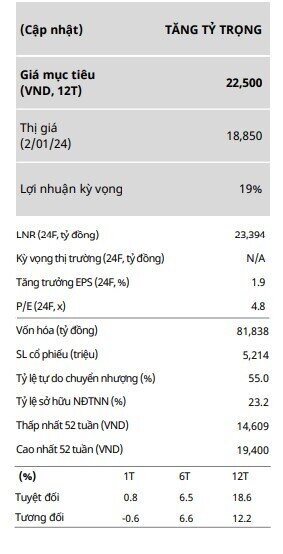

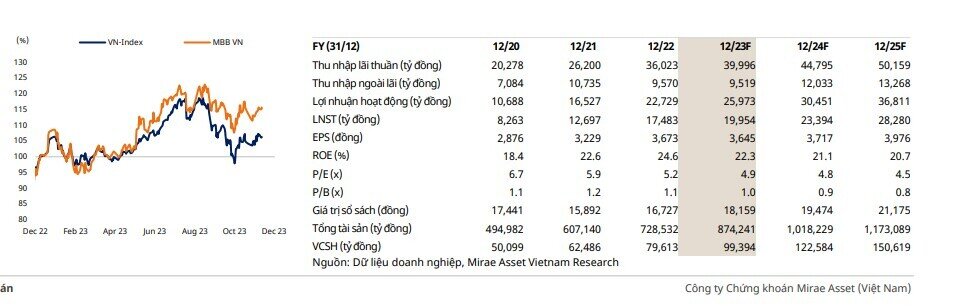

Ngân hàng TMCP Quân Đội (HOSE: MBB)

Điểm nhấn đầu tư

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vnMã | Giá | Biểu đồ | ||

|---|---|---|---|---|

22.20 -0.30 (-1.33%) | ||||

18.65 -0.35 (-1.84%) |

Bình luận