Tìm mã CK, công ty, tin tức

Theo dõi

Triển vọng không tích cực dành cho các doanh nghiệp thuần xây dựng - Cổ phiếu liên quan: CTD, HBC, VGC

Nội dung:

Phần 1: Những khó khăn của Ngành xây dựng năm 2023

Phần 2: Các cổ phiếu liên quan: CTD, HBC, VCG – Đồ thị kỹ thuật

Phần 1: Những khó khăn của Ngành xây dựng năm 2023

1. Khó khăn từ Thị trường BĐS

Trước tình trạng thắt chặt tín dụng bắt đầu từ khoảng cuối Q2/2022, thị trường BĐS nhà ở đã sụt giảm mạnh.

+) Tỷ lệ hấp thụ giảm: Mặt bằng lãi suất cao nhiều khả năng sẽ triệt tiêu phần lớn hoạt động đầu cơ và thậm chí làm giảm nhu cầu của người tiêu dùng cuối cùng trong ngắn hạn

+) Tình trạng thắt chặt tín dụng chưa kết thúc: Tỷ lệ cho vay mua nhà đã tăng mạnh trong năm 2021 và 2022 đã khiến cơ quan quản lý lo ngại rằng thị trường BĐS đang tăng nóng. Theo đó, Chính phủ đã có một số các biện pháp can thiệp bao gồm kiểm soát tín dụng vào ngành BĐS trong nửa cuối năm 2022.

Trong năm 2023, thay vì kiểm soát chặt tín dụng dành cho ngành BĐS, chúng tôi tin rằng Chính phủ sẽ định hướng tín dụng vào một số lĩnh vực ưu tiên như sản xuất, thương mại. Trong khi đó, tiếp tục kiểm soát chặt tín dụng đối với hoạt động đầu tư trái phiếu doanh nghiệp, kinh doanh chứng khoán, một số phân khúc trong lĩnh vực BĐS như phân khúc cao cấp, dự án có quy mô lớn.

Cạnh tranh từ nguồn cung lớn trên thị trường thứ cấp: Mức độ đầu cơ cao ở các khu vực ngoài TP. HCM và Hà Nội trong vài năm qua đã tạo ra sự mất cân đối cung cầu trên thị trường. Những nhà đầu tư sở hữu căn hộ trên thị trường thứ cấp sẽ cạnh tranh với các sản phẩm mở bán sơ cấp của các doanh nghiệp BĐS, từ đó làm giảm hơn nữa tỷ lệ thấp thụ.

Tất cả những khó khăn trên sẽ ảnh hưởng nhiều đến hoạt động mở bán và triển khai dự án của các doanh nghiệp BĐS. Theo đó, tổng giá trị hợp đồng bán nhà dự báo sẽ tiếp tục gảm mạnh 60-70% trong năm 2023 vì nguồn cung mới giảm do các doanh nghiệp BĐS phải đối mặt với áp lực dòng tiền, không thể tiếp tục triển khai dự án. Và điều này sẽ trực tiếp tác động đến doanh thu của các doanh nghiệp xây dựng.

2. Cạnh tranh gay gắt bào mòn biên lợi nhuận

Sự khó khăn còn nhân lên trước sự cạnh tranh gay gắt trong ngành. Với rào cản gia nhập ngành thấp trong bối cảnh thị trường BĐS nhà ở tại TP. HCM và Hà Nội phát triển nhanh chóng trong giai đoạn 2014-2019, nhiều nhà thầu mới đã gia nhập thị trường và cạnh tranh quyết liệt để giành hợp đồng mới. Sự phân mảnh của ngành trở nên sâu sắc hơn sau khi các doanh nghiệp đầu ngành gặp khó khăn. Trong đó, CTD phải xử lý sự bất đồng kéo dài trong hội đồng quản trị, trong khi HBC tiếp tục đối mặt với tình trạng vốn lưu động yếu, gánh nặng vay nợ gia tăng và gần đây nhất là sự bất đồng về vị trí chủ tịch hội đồng quản trị.

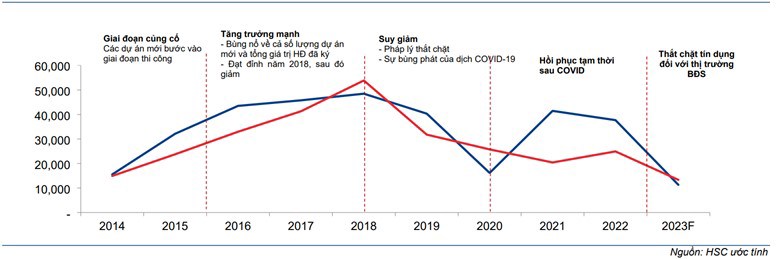

Giá trị các hợp đồng ký mới và các hợp đồng đã thực hiện của HBC và CTD (tỷ đồng)

Hiện ngành xây dựng bước vào thời kỳ không có doanh nghiệp lớn chiếm ưu thế mà thay vào đó là nhiều nhà thầu quy mô trung bình cạnh tranh gay gắt với nhau. Điều này gây áp lực lên tỷ suất lợi nhuận gộp của toàn ngành và các nhà thầu phải hạ giá đấu thầu để giành được hợp đồng. Trong khi đó, giá nguyên vật liệu và chi phí nhân công tăng sẽ tiếp tục làm giảm lợi nhuận của các doanh nghiệp xây dựng.

3. Lợi ích từ đầu tư công chưa rõ ràng

Gần đây, việc một số doanh nghiệp được kỳ vọng hưởng lợi từ xu hướng đẩy mạnh đầu tư công đã thu hút sự quan tâm của nhiều nhà đầu tư. Trong các cuộc gặp gần đây, ban lãnh đạo của các doanh nghiệp lớn trong ngành gồm CTD và HBC cho biết đã nhận thấy những cơ hội ở lĩnh vực xây dưng hạ tầng, đặc biệt trong bối ảnh chính phủ muốn đẩy mạnh đầu tư công trong năm 2023. Đồng thời, CTD và HBC cùng một số doanh nghiệp xây dựng khác đang tham gia các gói thầu xây dựng Sân bay Quốc tế Long Thành. Tuy nhiên, đối với các doanh nghiệp xây dựng chuyên về các dự án nhà ở, BĐS nghỉ dưỡng và nhà xưởng, việc chuyển sang lĩnh vực xây dựng hạ tầng là không dễ dàng. Ngoài ra, điều khoản về lợi nhuận và vốn lưu động trên các hợp đồng xây dựng hạ tầng với vốn đấu tư công cũng được cho là không thuận lợi như trên các hợp đồng ở khu vực tư nhân. Nói chung, lợi ích từ việc đẩy mạnh chi tiêu đầu tư công là chưa rõ ràng đối với các doanh nghiệp xây dựng.

4. Áp lực dòng tiền gia tăng

Vì các doanh nghiệp BĐS đang gặp khó khăn nên các doanh nghiệp xây dựng sẽ gặp phải tình trạng giá trị hợp đồng xây dựng giảm sút và điều kiện thanh toán trên hợp đồng cũng sẽ bất lợi hơn. Thông thường, chu kỳ chuyển đổi tiền mặt tại các doanh nghiệp xây dựng sẽ bị kéo dài đáng kể trong thời kỳ khó khăn của thị trường BĐS vì các doanh nghiệp BĐS sẽ chậm thanh toán trong khi các doanh nghiệp xây dựng vẫn phải chi trả cho nhà thầu phụ. Điều này khiến nhu cầu vốn lưu động của các doanh nghiệp xây dựng sẽ cao hơn so với bình thường. Cùng với mặt bằng lãi suất cao, điều này sẽ làm tăng gánh nặng đối với những doanh nghiệp có tỷ lệ vay nợ cao.

Ví dụ:

Tỷ lệ tiền mặt của CTD – Tỷ lệ tiền & tương đương tiền và đầu tư tài chính ngắn hạn trên nợ ngắn hạn của công ty ở mức thấp tại thời điểm cuối năm 2022, là 0,28 lần (giảm từ 0,58 lần tại thời điểm cuối năm 2021), cho thấy rủi ro thanh khoản ngắn hạn đã tăng lên. Tuy nhiên, công ty vẫn có tiền mặt thuần (trừ phần đầu tư ngắn hạn vào cổ phiếu và trái phiếu) là 17 tỷ đồng.

Trong khi đó HBC đối mặt với rủi ro mất khả năng thanh toán cao hơn vì nhu cầu vốn lưu động lớn và tỷ lệ vay nợ cao. Tại thời điểm cuối năm 2022, tỷ lệ tiền mặt của công ty ở mức rất thấp, là 4,2% và tỷ lệ nợ/vốn CSH rất cao, là 2,12 lần – rất tiêu cực.

Còn đối với VGC, tại thời điểm cuối năm 2022, nợ thuần tại VGC – với mảng VLXD và KCN đóng góp lớn – là 1,5 nghìn tỷ đồng, tương đương tỷ lệ nợ thuần chỉ là 0,16 lần (so với mức bình quân ngành BĐS là 0,34 lần), là mức rất an toàn (theo quan điểm của HSC). Đặc biệt, VGC không có nợ trái phiếu trên bảng Cân đối kế toán

Lưu chuyển tiền thuần từ HĐKD của công ty mỗi năm từ 2,5-4,8 nghìn tỷ đồng trong giai đoạn 2019-2022, đủ để chi trả cổ tức tiền mặt ổn định (1.000-2.600đ/cp).

* * *

Phần 2: Cổ phiếu liên quan – Đồ thị kỹ thuật

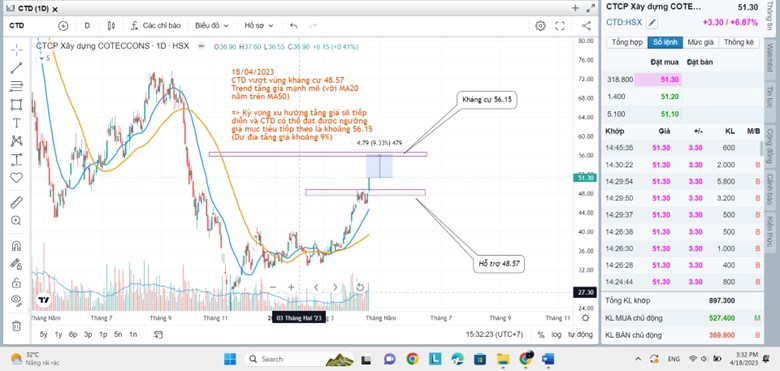

1. CTCP Xây dựng COTECCONS - CTD

CTD vượt vùng kháng cự 48.57 Trend tăng giá mạnh mẽ (với MA20 nằm trên MA50)

=> Kỳ vọng xu hướng tăng giá sẽ tiếp diễn và CTD có thể đạt được ngưỡnggiá mục tiêu tiếp theo là khoảng 56.15 (Dư địa tăng giá khoảng 9%)

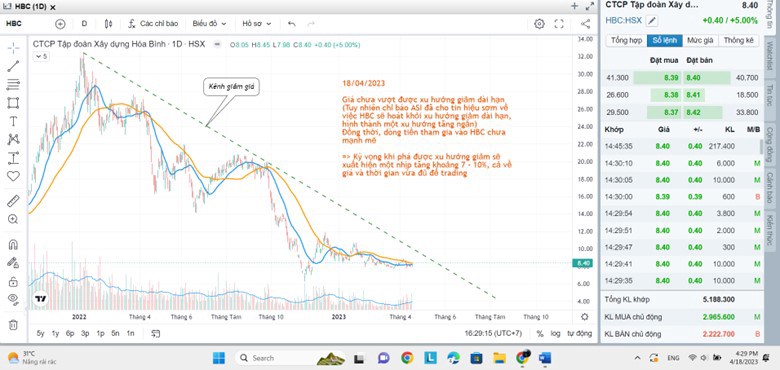

2. CTCP Tập đoàn Xây dựng Hòa Bình - HBC

Giá chưa vượt được xu hướng giảm dài hạn (Tuy nhiên chỉ báo ASI đã cho tin hiệu sơm về việc HBC sẽ hoát khỏi xu hướng giảm dài hạn,hình thành một xu hướng tăng ngắn). Đồng thời, dòng tiền tham gia vào HBC chưa mạnh mẽ

=> Kỳ vọng khi phá được xu hướng giảm sẽ xuất hiện một nhịp tăng khoảng 7 - 10%, cả về giá và thời gian vừa đủ để trading

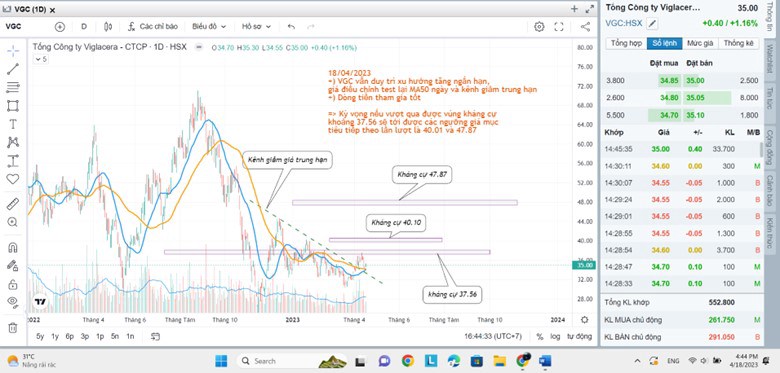

3. Tổng công ty Vegracera - CTCP - VGC

VGC vẫn duy trì xu hướng tăng ngắn hạn, giá điều chỉnh test lại MA50 ngày và kênh giảm trung hạnDòng tiền tham gia tốt

=> Kỳ vọng nếu vượt qua được vúng kháng cự khoảng 37.56 sẽ tới được các ngưỡng giá mục tiêu tiếp theo lần lượt là 40.01 và 47.87

Thanh Tùng - PTT

Nhóm Tư Vấn Đầu Tư VCCI4 - HSC

Chia sẻ thông tin hữu ích