Tìm mã CK, công ty, tin tức

Theo dõi Pro

Tích sản Hoà Phát trong thời điểm hiện tại?

Hoà Phát đã tăng 135% trong hơn 1 năm vừa qua vậy còn cơ hội nào để tích sản cổ phiếu này?

Hoà Phát hiện tại có đang định giá rẻ?

Tôi chọn chỉ số P/S để định giá cổ phiếu Hoà Phát, vì chỉ số này lược bớt những biến động ngắn hạn của chu kỳ kinh tế và thể hiện đúng giá trị của doanh nghiệp sản xuất nặng này về sức mạnh của doanh thu.

Nhìn vào quá khứ có thể thấy, thị giá Hoà Phát hiện tại đang gấp 1,5 doanh thu và đây là mức trung bình so với thời điểm quá khứ. Nếu để nói rằng Hoà Phát hiện tại có rẻ không thì câu trả lời là không rẻ, nếu rẻ thì ít nhất P/S phải dưới 1 như thời điểm 2022.

Điều gì khiến giá cổ phiếu Hoà Phát có thể đắt hơn trong tương lai?

Để Hoà Phát đắt lên trong tương lai thì có 3 cách:

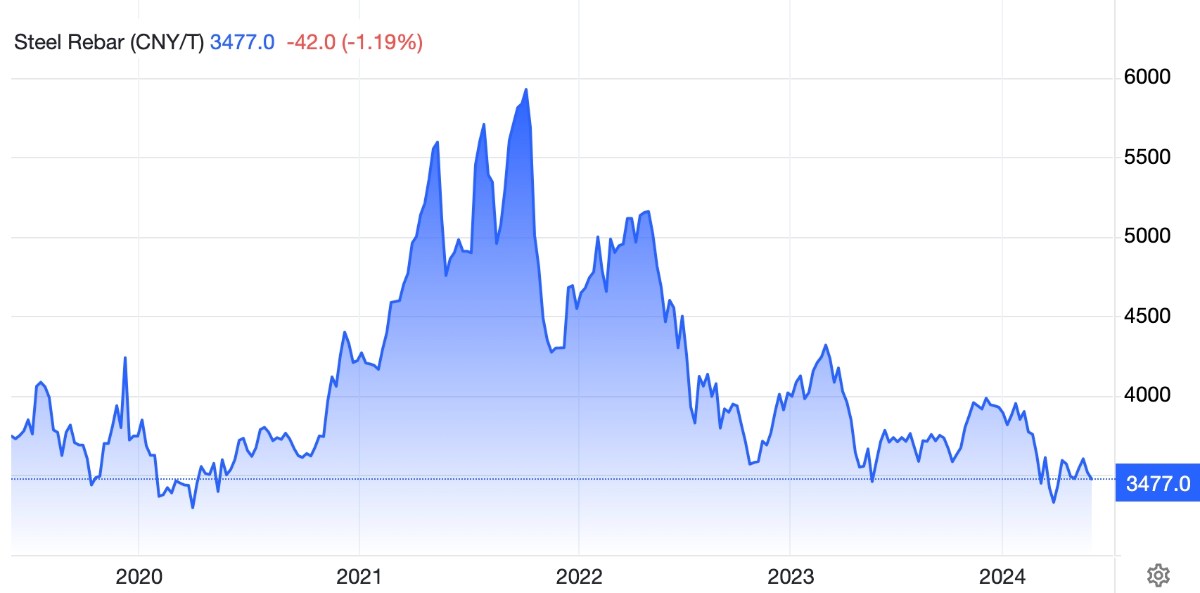

1. Giá Bán Thép xây dựng trong nước tăng mạnh:

Điều này hoàn toàn có thể có căn cứ khi mà hiện tại giá thép xây dựng thế giới đang ở vùng đáy lịch sử 5 năm, mà giá thép xây dựng trong nước phụ thuộc rất nhiều vào giá thép xây dựng thế giới cụ thể là giá thép Trung Quốc vì sản lượng tiêu thụ cũng như sản lượng sản xuất của Trung Quốc là top 1 mà khách hàng lớn nhất của thép xây dựng là bất động sản, nên tác động của ngành bất động sản Trung Quốc cũng sẽ ảnh hưởng lên giá thép toàn cầu. Hiện tại Trung Quốc đã có rất nhiều chính sách kích cầu để phục hồi nền kinh tế nước nhà nên cơ sở để giá thép quốc gia này phục hồi hoàn toàn có căn cứ.

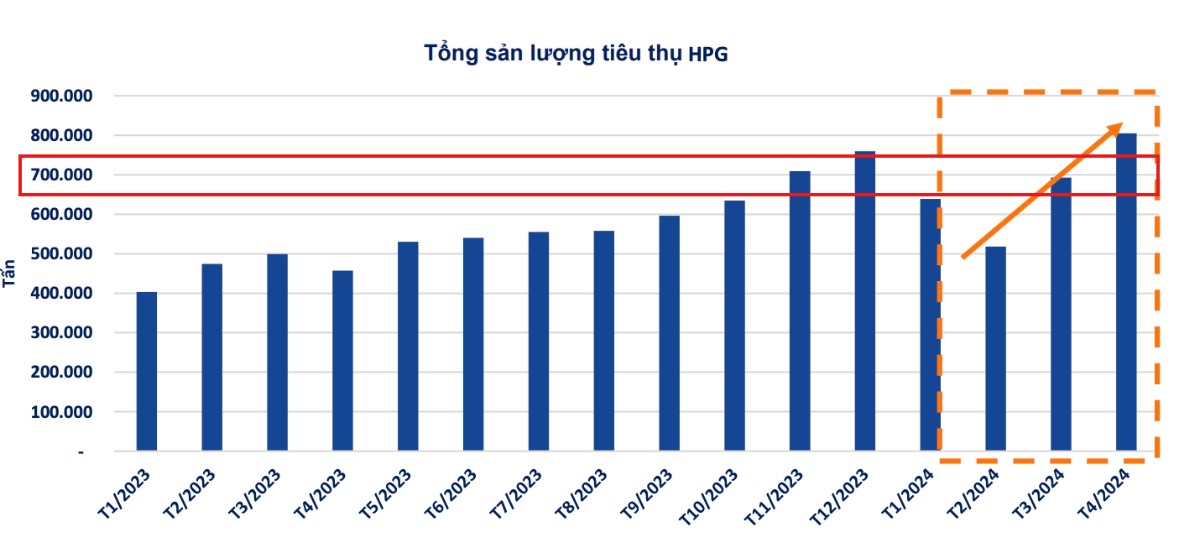

2. Sản lượng bán hàng phục hồi chạy full công suất:

Sản lượng thép của Hoà Phát 1 năm có thể sản xuất tối đa hiện tại alf 9 triệu tấn/năm tương đương với khoảng 740 nghìn tấn/tháng tức là khi tất cả các nhà máy của Hoà Phát đưa vào hoạt động thì tối đa một tháng có thể chạy từ 700 nghìn tấn đến 800 nghìn tấn. Từ số liệu có thể thấy các nhà máy của Hoà Phát đã chạy full công suất vậy nên lấy lý do phục hồi sản lượng để mua cổ phiếu hoà phát thời điểm hiện tại là vô lý

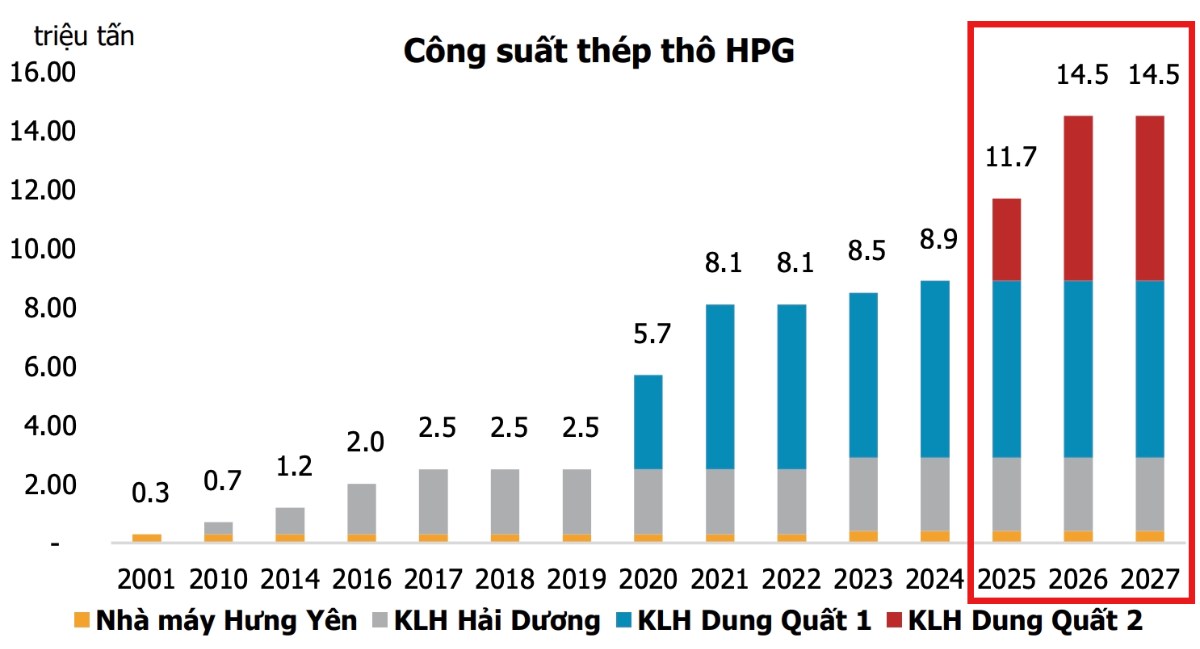

3. Mở rộng sản xuất kinh doanh: Cú đấm thép "Dung Quất 2"

Trong đại hội cổ đông 2024 của Hoà Phát thì từ khoá được nhắc đến nhiều nhất có lẽ là "Đại dự án Dung Quất 2" với tầm nhìn sản xuất thép HRC và thép chất lượng cao bắt đầu chạy thử cuối năm 2024, giúp Hoà Phát đạt công suất 11.7 triệu tấn/năm từ 2025 và nâng công suất lên 14.5 triệu tấn/năm từ năm 2026. Đây có thể nói là động lực tăng trưởng lớn nhất của Hoà Phát trong 5 năm tới. Nhưng quan trọng là thời điểm nào giá cổ phiếu sẽ phản ánh điều đó?

Hãy xem thêm dưới đây:

Chia sẻ thông tin hữu ích