Tìm mã CK, công ty, tin tức

Theo dõi Pro

Phân tích Tập đoàn Masan - MSN

1. Tổng quan doanh nghiệp

Nhắc đến hàng tiêu dùng Việt Nam, khó có thể bỏ qua cái tên Masan. Từ chai nước mắm Chin-su, gói mì Omachi trên bàn ăn mỗi gia đình, đến chuỗi siêu thị WinMart ở khắp các con phố, Masan Group (MSN) đã trở thành một phần quen thuộc trong đời sống người tiêu dùng Việt.

Công ty Cổ phần Tập đoàn Masan được thành lập từ năm 1996, ban đầu hoạt động trong lĩnh vực sản xuất thực phẩm. Qua gần 30 năm phát triển, Masan đã xây dựng một hệ sinh thái tiêu dùng, bán lẻ khép kín với các trụ cột chính:

Hàng tiêu dùng (Masan Consumer, mã MCH): Sở hữu các thương hiệu quen thuộc như Chin-su, Nam Ngư, Tam Thái Tử (nước mắm, nước tương), Omachi, Kokomi (mì gói), Vinacafe, Wake-up, Vĩnh Hảo, Quang Hanh (nước khoáng). Đây là mảng mang lại biên lợi nhuận cao nhất cho tập đoàn.

Bán lẻ (WinCommerce): Vận hành chuỗi siêu thị WinMart và cửa hàng tiện lợi WinMart+, một trong những mạng lưới bán lẻ hiện đại lớn nhất Việt Nam.

Thịt chế biến (Masan MEATLife, mã MML): Cung cấp thịt heo, thịt gà chế biến thương hiệu MEATDeli, hướng đến thay thế thịt truyền thống ngoài chợ bằng sản phẩm có kiểm soát chất lượng.

Khoáng sản công nghệ cao (Masan High-Tech Materials, mã MSR): Sản xuất vonfram (tungsten), một kim loại chiến lược dùng trong công nghiệp quốc phòng và bán dẫn. MSR thuộc top đầu thế giới về sản xuất vonfram.

2. Ban lãnh đạo và Cơ cấu cổ đông

Ban lãnh đạo

Chủ tịch HĐQT: Ông Nguyễn Đăng Quang (sinh năm 1963, quê Quảng Trị). Ông Quang tốt nghiệp MBA tại Đại học Kinh tế Plekhanov (Moscow) và có bằng tiến sĩ khoa học kỹ thuật từ Viện Hàn lâm Khoa học Belarus. Ông là người đồng sáng lập Masan và hiện là tỷ phú trong danh sách Forbes. Ông Quang giữ vai trò định hướng chiến lược tổng thể cho tập đoàn.

Tổng Giám đốc (CEO): Ông Danny Le (sinh năm 1984), từng làm tư vấn tài chính tại Morgan Stanley (New York), gia nhập Masan từ năm 2010. Ông Danny Le là người trực tiếp tổ chức nhiều thương vụ M&A lớn giúp Masan mở rộng hệ sinh thái, đồng thời giữ vị trí Chủ tịch kiêm CEO của The CrownX (nền tảng tiêu dùng, bán lẻ hợp nhất). Đầu năm 2026, CEO Danny Le đã đăng ký mua thêm 5 triệu cổ phiếu MSN, đây là tín hiệu cho thấy người điều hành tin tưởng vào triển vọng công ty.

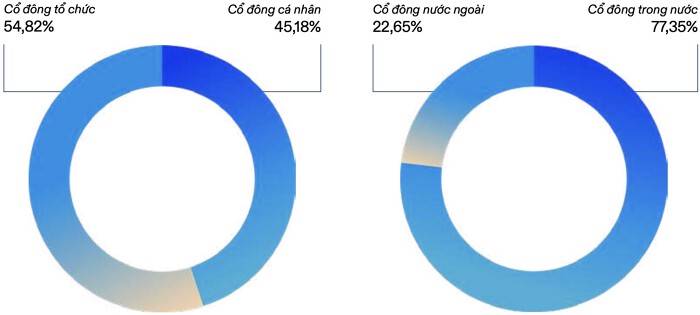

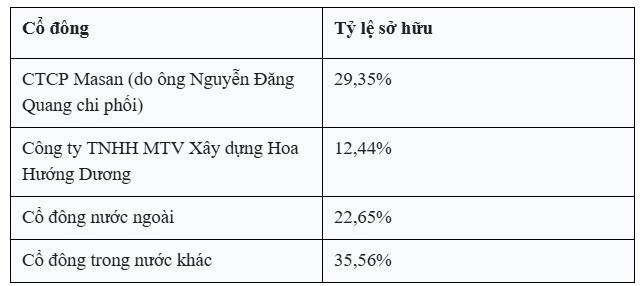

Cơ cấu cổ đông

Hai cổ đông lớn nhất nắm tổng cộng 635,36 triệu cổ phiếu, tương ứng 41,79% vốn điều lệ

Điểm đáng chú ý: Ông Nguyễn Đăng Quang thông qua CTCP Masan nắm gần 30% vốn, cho thấy lợi ích của người sáng lập gắn chặt với cổ đông. Tỷ lệ sở hữu nước ngoài ở mức 22,65% (tương ứng 344,38 triệu cổ phiếu), cho thấy MSN vẫn thu hút được dòng vốn ngoại. Gần 45.300 nhà đầu tư cá nhân đang nắm giữ cổ phiếu MSN, phản ánh mức độ quan tâm rộng rãi từ nhà đầu tư nhỏ lẻ.

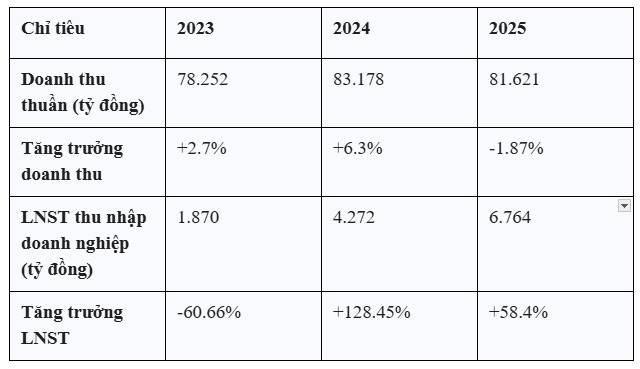

3. Kết quả kinh doanh

Nhìn vào bảng trên, điều nổi bật nhất là tốc độ tăng trưởng lợi nhuận. Năm 2025, Masan lập kỷ lục lợi nhuận mới với 6.764 tỷ đồng, gấp 1.6 lần năm 2024. Con số này ấn tượng hơn khi doanh thu năm 2025 lại giảm nhẹ so với 2024. Điều đó cho thấy Masan đã tối ưu hóa chi phí và cải thiện biên lợi nhuận rất hiệu quả.

Từng mảng kinh doanh đều khởi sắc trong năm 2025:

WinCommerce đạt doanh thu 38.979 tỷ đồng, tăng 18,3%. Đáng chú ý hơn, lợi nhuận sau thuế cả năm đạt 501 tỷ đồng, gấp 86,6 lần so với năm 2024. Đây là bước ngoặt lớn vì WinCommerce từng là "hố đen" thua lỗ của tập đoàn trong nhiều năm.

Masan MEATLife ghi nhận doanh thu 9.230 tỷ đồng, tăng 20,7%, lợi nhuận sau thuế đạt 619 tỷ đồng, gấp 24,4 lần cùng kỳ.

Masan Consumer doanh thu cả năm đạt 30.557 tỷ đồng, giảm nhẹ 1,1%, nhưng biên lợi nhuận gộp tiếp tục cải thiện lên 46,6%, cho thấy sức mạnh định giá (pricing power) của các thương hiệu Masan.

Masan High-Tech Materials doanh thu đạt 7.443 tỷ đồng, EBITDA tăng 22% so với năm trước. Quý 4/2025 lãi 222 tỷ đồng, mức cao nhất theo quý kể từ 2022.

4. Câu chuyện đầu tư

Tại sao nên quan tâm MSN vào lúc này? Có một số lý do đáng cân nhắc:

WinCommerce đã "lật kèo" thành công: Sau nhiều năm thua lỗ kể từ khi Masan mua lại VinMart từ Vingroup, WinCommerce giờ đây không chỉ hòa vốn mà đã lãi 501 tỷ đồng năm 2025. Năm 2026, WCM đặt mục tiêu mở thêm 1.000 cửa hàng mới, cho thấy ban lãnh đạo tự tin vào mô hình đã hoạt động hiệu quả. Nếu WinCommerce tiếp tục tăng trưởng, đây sẽ là động lực lớn nhất cho cổ phiếu MSN.

Masan đặt mục tiêu tham vọng cho năm 2026: Doanh thu thuần hợp nhất dự kiến đạt 93.500 đến 98.000 tỷ đồng (tăng 15 đến 20%), lợi nhuận sau thuế trước CĐTS dự kiến đạt 7.250 đến 7.900 tỷ đồng (tăng 7 đến 17%). Nếu đạt kịch bản cao, đây sẽ là năm Masan tiến gần mốc doanh thu 100.000 tỷ đồng.

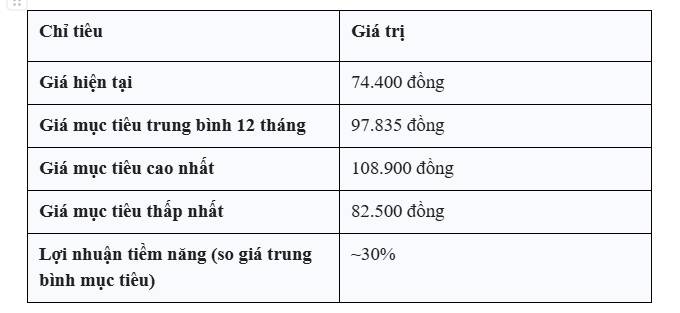

Định giá hiện tại đã hấp dẫn hơn lịch sử: P/E hiện ở mức khoảng 35,7 lần, thấp hơn đáng kể so với P/E trung bình 5 năm là 50,86 lần. Điều này có nghĩa cổ phiếu đang "rẻ hơn" so với chính nó trong quá khứ, mặc dù vẫn cao hơn mặt bằng chung thị trường.

Vonfram là "con bài chiến lược": Giá vonfram đang ở vùng cao khoảng 2.500 USD/mtu do căng thẳng địa chính trị và nhu cầu từ ngành bán dẫn, quốc phòng. Masan High-Tech Materials (MSR) là một trong những nhà sản xuất vonfram hàng đầu thế giới, mảng này có thể mang lại giá trị bất ngờ nếu giá vonfram tiếp tục neo cao.

5. Rủi ro đầu tư

Ngắn hạn

Đòn bẩy tài chính vẫn ở mức cao: Nợ vay của Masan lên tới hơn 69.600 tỷ đồng, chiếm gần 48% nguồn vốn. Phần lớn khoản vay theo lãi suất thả nổi, nên nếu lãi suất tăng trở lại, chi phí tài chính sẽ ăn mòn lợi nhuận. Tỷ lệ Nợ ròng/EBITDA đã cải thiện xuống 2,9x cuối năm 2024 nhưng vẫn cần theo dõi sát.

Masan Consumer tăng trưởng chậm lại: Doanh thu MCH năm 2025 giảm nhẹ 1,87%. Nếu sức mua người tiêu dùng chưa phục hồi mạnh, mảng này có thể tiếp tục gặp khó khăn trong các quý tới.

Dài hạn

Cạnh tranh bán lẻ ngày càng gay gắt: WinCommerce phải đối mặt với sự mở rộng của BachhoaXanh, Co.opmart, các chuỗi cửa hàng tiện lợi nước ngoài như: Circle K, GS25, 7-Eleven. Việc mở thêm 1.000 cửa hàng mỗi năm đòi hỏi vốn lớn và khả năng quản trị vận hành tốt.

Rủi ro từ cấu trúc tập đoàn phức tạp: Masan hoạt động theo mô hình holding, sở hữu nhiều tầng công ty con. Điều này khiến dòng tiền thực sự chảy về công ty mẹ (MSN) có thể ít hơn so với lợi nhuận hợp nhất trên giấy. MSN không chia cổ tức tiền mặt cho cổ đông, nên nhà đầu tư chỉ hưởng lợi qua tăng giá cổ phiếu.

6. Khuyến nghị

Nhận định chung: TÍCH CỰC

Masan đang ở giai đoạn "hái quả" sau nhiều năm đầu tư xây dựng hệ sinh thái. WinCommerce chuyển lãi, MEATLife bứt phá, MCH duy trì biên lợi nhuận cao, MSR hưởng lợi từ giá vonfram. Mục tiêu 2026 cho thấy ban lãnh đạo tự tin vào đà tăng trưởng.

Bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư. Bạn cần tự tìm hiểu thêm và chịu trách nhiệm với quyết định của mình.

Mã chứng khoán liên quan bài viết

Chia sẻ thông tin hữu ích