💥 DỰ BÁO KQKD QUÝ 2/2024: NHÓM CỔ PHIẾU NÀO KỲ VỌNG THU HÚT DÒNG TIỀN 💥

- Lợi nhuận toàn thị trường có thể đạt mức tăng 9,5% so với cùng kỳ trong quý 2/2024 hỗ trợ bởi mức nền thấp cùng kỳ trong khi sản xuất và tiêu dùng có sự phục hồi nhẹ.

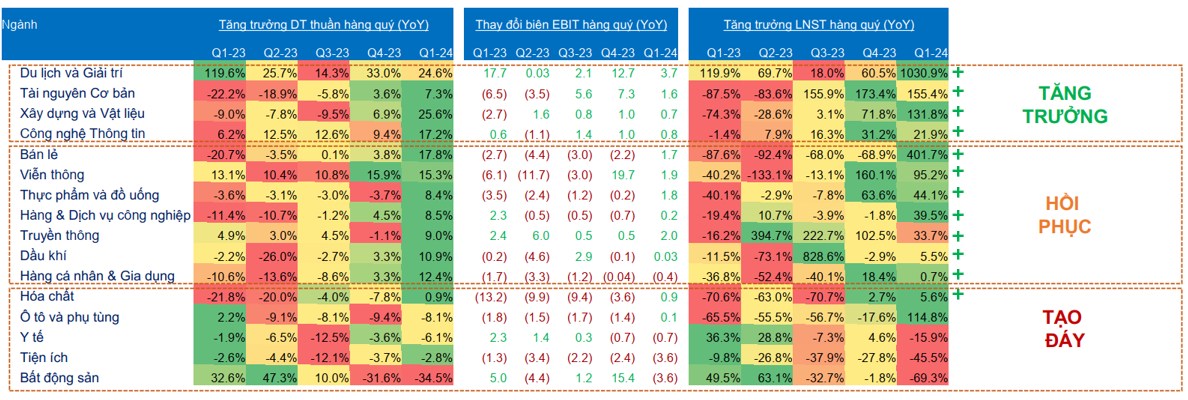

- Nhóm ngành nổi bật với lợi nhuận kỳ vọng tăng trưởng tốt có thể kể đến là Công nghệ thông tin, Tài nguyên cơ bản, Vật liệu xây dựng, Du lịch và giải trí, Bán lẻ, Viễn Thông, Thực phẩm đồ uống,… vì số liệu cho thấy đà phục hồi kinh tế vẫn tiếp tục diễn ra tích cực.

2. CÁC NHÓM NGÀNH ĐÁNG CHÚ Ý

❖ NHÓM DỰ BÁO TĂNG TRƯỞNG

- Đối với ngành thép, nhu cầu thép xây dựng đang dần trở lại. Ngoài ra, luật Đất đai sửa đổi được áp dụng từ tháng 8 năm nay; áp dụng chống bán phá giá với thép Trung Quốc và các thị trường tiêu thụ chính như Bắc Mỹ, Châu Âu đồng loạt vào thời kì nới lỏng chính sách tiền tệ trong nửa cuối năm, từ đó thúc đẩy nhu cầu tiêu thụ từ thị trường BĐS. Các yếu tố này đều tốt cho các doanh nghiệp như HPG (127%), NKG (12%), HSG (25%).

- Đối với nhóm bán lẻ, mặc dù nhu cầu tiêu thụ mảng ICT chưa có nhiều dấu hiệu hồi phục tuy nhiên các doanh nghiệp trong ngành như MWG hay FRT đều có những "vũ khí riêng biệt" của mình như Bách Hóa Xanh của MWG hay Long Châu của FRT. MWG có mức tăng trưởng lợi nhuận đột biến 2.944% và FRT tăng trưởng 119%

- Đối với mảng phân bón, chính sách VAT mới sẽ giúp cho lợi nhuận của các doanh nghiệp phân bón như DCM có khả năng tăng 30-50%. Ngoài ra, giá Urê bình quân năm 2024 có thể sẽ cao hơn 6-8% so với cùng kỳ do cắt giảm sản xuất tại 1 số thị trường; cộng thêm nguồn cung Urê giảm do căng thẳng địa chính trị và trở ngại trong mở rộng sản xuất có thể kéo dài tới 2027. Điều này là những yếu tố hỗ trợ cho các doanh nghiệp phân bón nước ta.

- Đối với nhóm ngành ngân hàng, tốc độ tăng trưởng lợi nhuận có thể giảm nhẹ. NIM sẽ tiếp tục chịu áp lực giảm khi lãi suất cho vay dự báo sẽ giảm thêm trong khi lãi suất huy động đã tăng nhẹ ở hầu hết các ngân hàng. Tăng trưởng tín dụng trong Quý 2 dự báo sẽ khả quan hơn so với Quý 1 nhưng vẫn thấp hơn svck, do đó nhìn chung thu nhập lãi thuần vẫn chưa thể tăng mạnh. Điểm sáng là LPB (146%), VPB (62%), HDG (38%), còn lại ACB, VIB, BID, STB,... đều ghi nhận mức giảm

- Đối với nhóm ngành BĐS, có sự phân hóa. Kết quả kinh doanh của nhóm BĐS dân cư sẽ chưa chứng kiến sự đột phá trong Quý 2 do thiếu dự án để bàn giao và tình trạng pháp lý của các dự án vẫn chưa thay đổi nhiều trước thời điểm ban hành các luật liên quan. Nhóm tăng: HDG (319%), BCM (165%), còn lại là giảm: KDH (-75%), DXG (-70%)

=> CHI TIẾT CHIẾN LƯỢC ĐI VỐN => NĐT LIÊN HỆ Ở DƯỚI ⬇️

☎️P.h.o.ne/Z.al.o: 0332 032 618

Facebook

Facebook Messenger

Messenger Twitter

Twitter Telegram

Telegram Skype

Skype Pro

Pro

Chia sẻ thông tin hữu ích