Xuất khẩu gạo “gặt” con số khủng, doanh nghiệp gạo “nhặt” từng đồng lãi

Từ đầu năm đến nay, xuất khẩu gạo Việt Nam liên tục đón tin vui với những con số kỷ lục từ sản lượng đến giá bán. Nhưng nghịch lý tại nhiều doanh nghiệp gạo niêm yết ghi nhận doanh thu tăng cao song lợi nhuận mỏng hoặc lãi giảm, thậm chí lỗ nặng.

Theo Tổng cục Hải Quan, trong 10 tháng đầu năm, Việt Nam xuất hơn 7.1 triệu tấn gạo với mức thu kỷ lục - gần 4 tỷ USD, tăng 17% về lượng và 35% về giá trị so với cùng kỳ. Hiện, lượng đơn hàng và giá gạo xuất khẩu vẫn đang trên đà tăng mạnh.

Sau 10 tháng, kim ngạch xuất khẩu gạo đạt mức cao nhất so với cùng kỳ các năm kể từ năm 2009. Hơn nữa, giá gạo Việt Nam cũng đang cao nhất so với nhóm quốc gia xuất khẩu gạo lớn trên thế giới.

Mẫu thuẫn với niềm vui chung, kết quả quý 3 của các doanh nghiệp gạo lại không được như mong đợi.

Cơn ác mộng giữa “mùa gạo vàng”

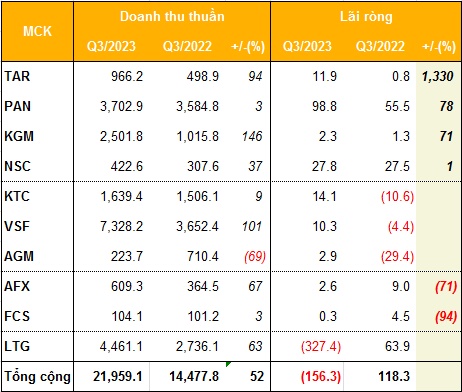

Thống kê của VietstockFinance từ 10 doanh nghiệp ngành gạo trên sàn chứng khoán đã công bố kết quả kinh doanh quý 3/2023, có 4 doanh nghiệp tăng lãi, 2 doanh nghiệp giảm lãi, 3 doanh nghiệp chuyển từ lỗ sang lãi và 1 doanh nghiệp lỗ.

Tổng doanh thu các doanh nghiệp đạt gần 20,000 tỷ đồng, tăng 52% so với cùng kỳ. Tuy nhiên, lợi nhuận ròng ở mức âm hơn 156 tỷ đồng, trong khi cùng kỳ lãi 118 tỷ đồng.

Kết quả kinh doanh quý 3/2023 của các doanh nghiệp gạo niêm yết

(Đvt: Tỷ đồng)

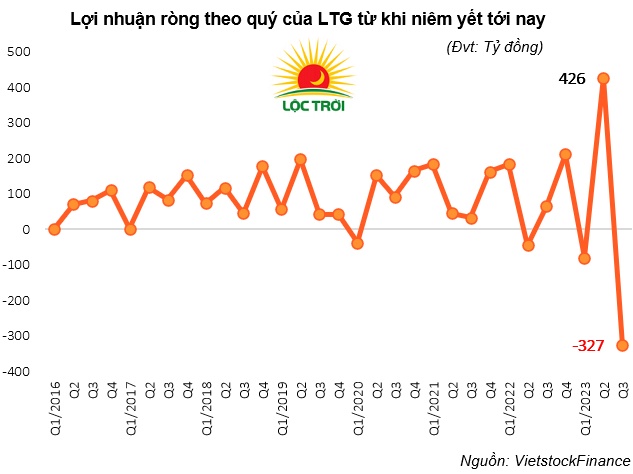

Gây áp lực chính lên kết quả chung toàn ngành là Tập đoàn Lộc Trời (UPCoM: LTG) khi “ông lớn” ngành gạo miền Tây lỗ kỷ lục 327 tỷ đồng ở quý 3, trong khi cùng kỳ lãi 64 tỷ đồng. Đáng nói, quý 2 liền trước, Công ty vừa mới lãi cao nhất lịch sử 426 tỷ đồng.

Nghịch lý diễn ra tại Lộc Trời là doanh thu tăng mạnh nhưng lãi gộp giảm, biên lãi gộp co lại. Lũy kế 9 tháng, tổng doanh thu hơn 10,440 tỷ đồng, tăng 18%, nhờ mảng gạo mang về gần 7,900 tỷ đồng doanh thu (chiếm 76% tỷ trọng), tăng 57%.

Tuy nhiên, biên lãi gộp mảng gạo chỉ khoảng 3%, thấp hơn nhiều so với 2 mảng kinh doanh còn lại. Cụ thể, mảng kinh doanh thuốc bảo vệ thực vật có biên lãi gộp 43%, dù doanh thu chỉ bằng 1/4 so với mảng gạo.

May mắn không thua lỗ nhưng Lương thực Thành phố Hồ Chí Minh (Foodcosa, UPCoM: FCS) lãi “mỏng như lá lúa”, còn chưa đến 300 triệu đồng, kém xa con số 4.5 tỷ đồng cùng kỳ, tương ứng giảm 94%. Foodcosa cho biết, trong quý 3, tình hình tài chính Công ty vẫn còn khó khăn, vốn lưu động luôn âm và chưa được sự hỗ trợ vốn từ tổ chức nào.

Về kết quả 9 tháng, FCS chuyển từ lỗ 3 tỷ đồng cùng kỳ thành lãi gần 800 triệu đồng - mức cao nhất từ khi doanh nghiệp cổ phần hóa đến nay (năm 2016).

Xuất nhập khẩu Nông sản Thực phẩm An Giang (Afiex, UPCoM: AFX) cũng “eo” không kém khi lợi nhuận lao dốc hơn 70% so với cùng kỳ, còn gần 3 tỷ đồng. Theo AFX, chi phí lãi vay vẫn còn cao và Công ty không phát sinh thu nhập từ các hoạt động tài chính, thu nhập khác nên lợi nhuận giảm, dù kỳ này doanh thu tăng 67% và lãi gộp tăng 90%.

Điểm sáng nổi bật

Xét về mức độ tăng trưởng, Nông nghiệp Công nghệ cao Trung An (HNX: TAR) lãi gần 12 tỷ đồng, tăng 1,330% so với con số hơn 800 triệu đồng của quý 3/2022 và là mức cao nhất từ đầu năm tới nay.

Đằng sau đà tăng trưởng lợi nhuận là doanh thu thuần tăng mạnh 93%, lên hơn 966 tỷ đồng. Ngoài ra, TAR còn nhận được khoản cổ tức, lợi nhuận năm 2022 được chia từ CTCP Nông nghiệp Công nghệ cao Trung An Kiên Giang.

Xét về con số tuyệt đối, quán quân lợi nhuận quý 3 thuộc về “ông lớn” Tập đoàn Pan (The Pan Group, HOSE: PAN), đạt gần 99 tỷ đồng lãi ròng, tăng 78%. Động lực tăng trưởng đến từ sự phục hồi của các mảng kinh doanh chính và hoạt động tài chính Tập đoàn.

Điểm son trong bức tranh chung còn có Thương mại Kiên Giang (UPCoM: KTC) lãi ròng hơn 14 tỷ đồng, cải thiện so với con số lỗ 11 tỷ đồng của quý 3/2022. Phía sau đó là sự cải thiện biên lãi gộp từ 3% cùng kỳ lên 4% và khoản lãi từ công ty liên kết, lợi nhuận khác.

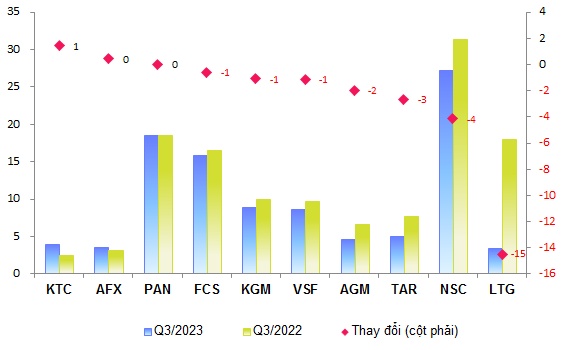

Biên lãi gộp các doanh nghiệp gạo co hẹp trong quý 3

(Đvt: %)

Lãi trở lại như “muối bỏ biển”, lỗ lũy kế

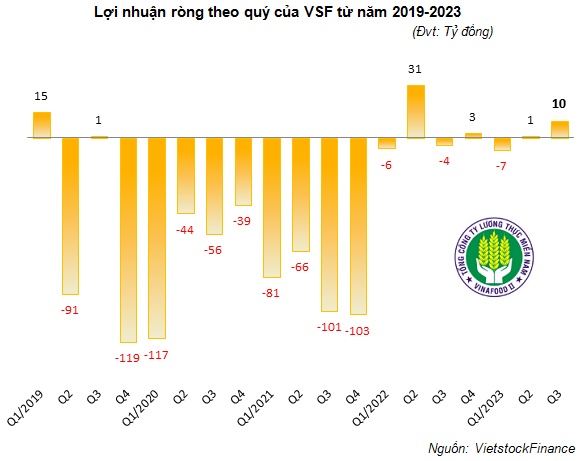

Lội ngược dòng chuỗi thua lỗ triền miên, Tổng Công ty Lương thực Miền Nam - CTCP (Vinafood II, UPCoM: VSF) có doanh thu theo quý cao nhất lịch sử, đạt hơn 7,328 tỷ đồng, gấp đôi cùng kỳ, nhờ hưởng lợi từ thị trường xuất khẩu với giá bán và nhu cầu đều tăng cao. Kết quả, Công ty lãi ròng khoảng 10 tỷ đồng, cải thiện hơn mức lỗ 4 tỷ đồng cùng kỳ.

Dù có lãi, tình hình tài chính của Vinafood II vẫn chưa mấy sáng sủa. Tính đến ngày 30/09/2023, Công ty còn lỗ lũy kế gần 2,800 tỷ đồng, hệ quả từ 10 quý lỗ liên tiếp trong giai đoạn 2019-2021.

Doanh nghiệp gạo lớn ở An Giang - Angimex (HOSE: AGM) đạt gần 3 tỷ đồng lãi ròng, trong khi cùng kỳ lỗ 29 tỷ đồng. Tuy nhiên, kết quả khởi sắc này không đến từ hoạt động kinh doanh cốt lõi mà do hoạt động khác đem về gần 12 tỷ đồng, bù đắp cho kinh doanh chính lỗ thuần 10 tỷ đồng.

Lũy kế 9 tháng, AGM lỗ ròng gần 52 tỷ đồng, nâng tổng lỗ lũy kế lên hơn 122 tỷ đồng. Có thể nói, Công ty vẫn chưa thoát khỏi khó khăn sau sự kiện cựu Chủ tịch HĐQT Đỗ Thành Nhân bị bắt vì thao túng cổ phiếu.

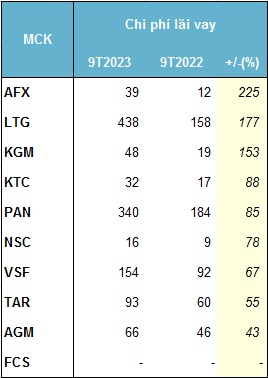

Áp lực chi phí lãi vay phá sạch thành quả

Quý 3, nhóm doanh nghiệp gạo tiếp tục chịu gánh nặng lãi vay tăng cao ăn mòn lợi nhuận. Đồng thời, việc VND duy trì tương đối ổn định trong khi đồng tiền các nước mất giá nhiều đã khiến doanh nghiệp xuất khẩu bị lỗ chêch lệch tỷ giá lớn. Hầu như tất cả doanh nghiệp đều gia tăng chi phí lãi vay, ngoại trừ Foodcosa không phát sinh khoản này.

Quý 3, Lộc Trời có chi phí tài chính tăng từ 111 tỷ đồng lên 268 tỷ đồng và con số này ở mức 647 tỷ đồng trong 9 tháng đầu năm, gấp đôi cùng kỳ. Trong đó, chi phí lãi vay với 438 tỷ đồng (chiếm 68%), cùng với lỗ chênh lệch tỷ giá gần 156 tỷ đồng. Đây cũng là nguyên nhân chính “dìm” LTG lỗ kỷ lục.

Chi phí lãi vay của doanh nghiệp gạo tại cuối quý 3

(Đvt: Tỷ đồng)

Tương tự, Vinafood II cũng tăng mạnh chi phí lãi vay từ 33 tỷ đồng lên 59 tỷ đồng; lỗ chênh lệch tỷ giá tăng từ 14 tỷ đồng lên 92 tỷ đồng và phát sinh lỗ bán ngoại tệ gần 14 tỷ đồng trong quý 3.

Hay như AFX, chi phí lãi vay gấp 2.3 lần cùng kỳ, lên gần 13 tỷ đồng. TAR có hơn 29 tỷ đồng chi phí lãi vay, tăng 36%.

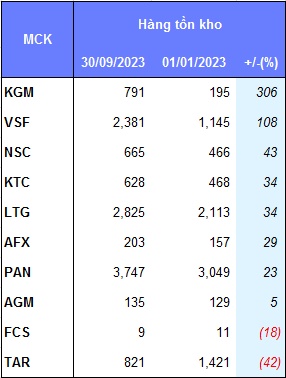

Hàng tồn kho tăng cao

Lượng hàng tồn kho của hầu hết doanh nghiệp đang có xu hướng tăng so với đầu năm. Dẫn đầu đà tăng là hàng tồn kho của KGM khi tăng 306%, lên 791 tỷ đồng, chủ yếu là ngành hàng lương thực.

Trường hợp của Vinafood II có lượng tồn kho tại cuối quý 3 là 2,381 tỷ đồng, hơn gấp đôi hồi đầu năm. Hay như Lộc Trời, tồn kho tăng 34%, lên 2,825 tỷ đồng.

Ngược lại, Foodcosa và TAR là 2 đơn vị có tồn kho giảm lần lượt 11% và 42% so với đầu năm, lần lượt ở mức 9 tỷ đồng và 821 tỷ đồng.

Hàng tồn kho của doanh nghiệp gạo tại cuối quý 3

(Đvt: Tỷ đồng)

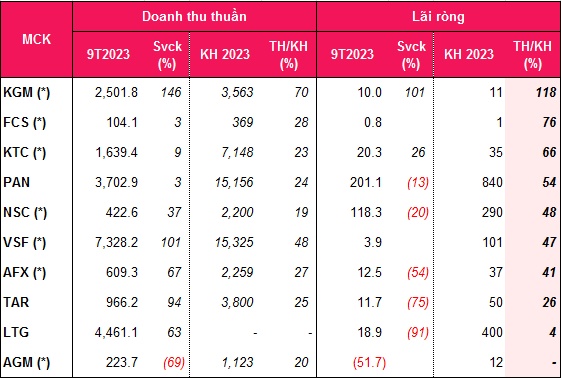

Một doanh nghiệp vượt kế hoạch năm sau 9 tháng

3/4 hành trình kinh doanh năm 2023 đã đi qua và Xuất nhập khẩu Kiên Giang (Kigimex, UPCoM: KGM) đã hoàn thành vượt kế hoạch lợi nhuận cả năm.

Năm 2023, KGM đặt mục tiêu doanh thu 3,563 tỷ đồng và lãi trước thuế 11 tỷ đồng. Sau 9 tháng, Công ty thực hiện được 70% chỉ tiêu doanh thu nhưng vượt 18% kế hoạch lợi nhuận năm khi ghi nhận lãi 13 tỷ đồng.

Một nửa đơn vị trong nhóm chỉ thực hiện dưới 50% kế hoạch lợi nhuận năm. Dù vậy, kết quả này vẫn khả quan hơn so với AGM khi mục tiêu có lãi của doanh nghiệp này vẫn còn xa vời.

Tại ĐHĐCĐ bất thường mới đây, Ban lãnh đạo AGM ước tính lỗ trước thuế 60 tỷ đồng trong năm 2023, kém xa so với kế hoạch ban đầu là lãi 12 tỷ đồng. Tuy nhiên, Công ty kỳ vọng sẽ đạt mức lãi trước thuế 27 tỷ đồng trong năm 2024.

Các doanh nghiệp gạo thực hiện kế hoạch kinh doanh 2023

(Đvt: Tỷ đồng

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()