VPB – Quay lại quỹ đạo tăng trưởng

“Cú hích lớn” – IPO VPBS

Trong khi FE Credit hồi phục, VPBank Securities (VPBS) lại trở thành động cơ tăng trưởng mới:

🧭 Doanh thu: 945 tỷ (+45,6% QoQ, +89,4% YoY)

💵 Lợi nhuận: 549 tỷ (+56,4% QoQ, +72,6% YoY)

💼 Vốn điều lệ: 15.000 tỷ – TOP 4 CTCK lớn nhất Việt Nam

💥 Điểm nhấn lớn nhất: VPBS dự kiến IPO cuối năm 2025, có thể tạo hiệu ứng định giá lại toàn bộ VPB, tương tự thương vụ bán 49% FE Credit cho Sumitomo năm 2022.

⚙️ Mô hình kinh doanh khác biệt

Thay vì chạy đua tăng CASA như các ngân hàng khác, VPB chọn hướng đi riêng:

👉 Tối ưu biên lãi ròng (NIM) thông qua FE Credit, tập trung cho vay tiêu dùng cá nhân.

Nhờ đó, VPB hiện là ngân hàng có NIM cao nhất hệ thống: 5,4%, dù phải đánh đổi bằng tỷ lệ nợ xấu cao hơn trung bình.

Kết thúc Q2/2025, VPBank ghi nhận:

💰 Thu nhập lãi: 23.456 tỷ (+18,7% YoY)

📈 Lợi nhuận ròng: 4.862 tỷ (+36,6% YoY)

🔹 Thu nhập lãi thuần: 13.452 tỷ (+8,4% YoY) — nhờ tăng trưởng tín dụng ổn định, dù NIM giảm nhẹ do cạnh tranh lãi suất.

Tuy nhiên, chất lượng tài sản đang cải thiện rõ rệt:

🧾 Nợ xấu giảm còn 4%, giảm 0,2% so với cuối 2024.

⚖️ Nợ nhóm 2 giảm mạnh từ 12,9% → 7% trong 1 năm.

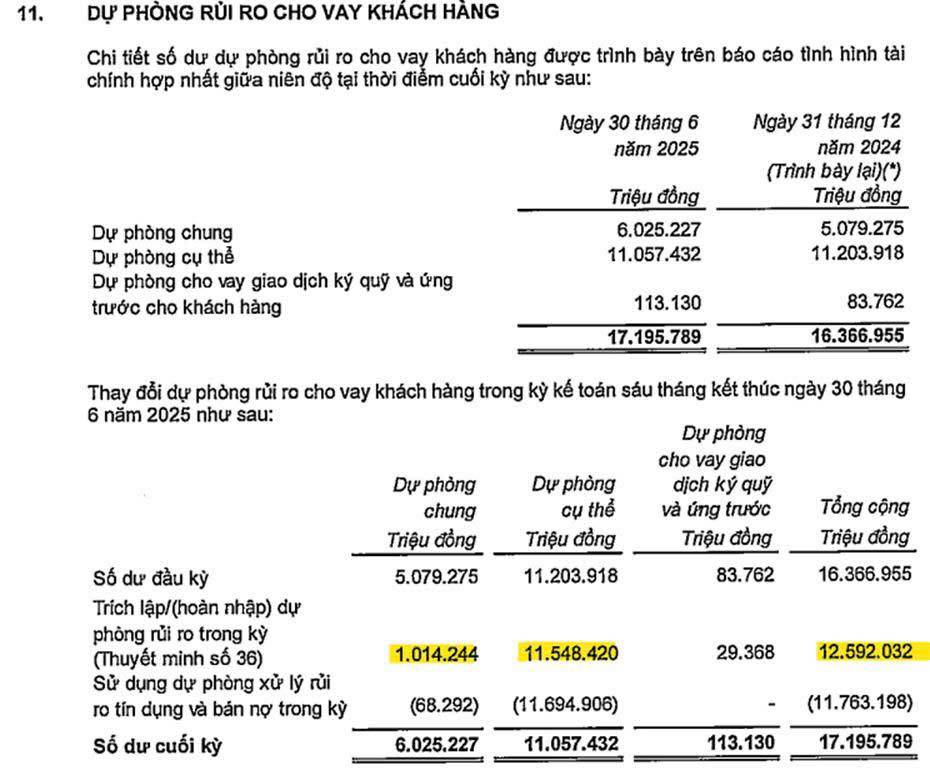

💸 Chi phí dự phòng nửa đầu 2025 đạt 12.592 tỷ, giảm 10,5% YoY – dấu hiệu tín hiệu rủi ro đã hạ nhiệt.

💳 FE Credit phục hồi ổn định

FE Credit ghi nhận lợi nhuận 188 tỷ trong kỳ (+29,6% YoY, +138% QoQ).

→ Cho thấy chất lượng tài sản cải thiện, rủi ro giảm, và chu kỳ tăng trưởng tiêu dùng đã quay trở lại.

🔭 Tầm nhìn 2025–2026

Sau 2 năm “hy sinh lợi nhuận” (2022–2023) để trích lập dự phòng, VPB đã tạo đáy lợi nhuận cuối 2023.

Từ 2025, ngân hàng bắt đầu chu kỳ tăng trưởng mới, hướng đến vượt đỉnh lợi nhuận lịch sử cuối 2025, khi:

✅ Nợ xấu giảm mạnh

✅ FE Credit hồi phục

✅ VPBS IPO định giá cao

💰 Định giá & Vùng giá kỳ vọng

Giá mục tiêu: 50.400 – 59.100 đ/cp (PB 2–3x, tương ứng kịch bản tăng trưởng mạnh & thành công IPO VPBS)

XEM NGAY

XEM NGAY

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()