Tìm mã CK, công ty, tin tức

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

![]() Đọc nhiều

Đọc nhiều

![]() Bình luận nhiều

Bình luận nhiều

VPB – Những tín hiệu tích cực

VPB đã ra BCTC Q3-2024 với một vài tín hiệu tích cực cho sự tăng trưởng của ngân hàng trong các quý tới như bức tranh tài chính tốt dần lên, FE Credit có lãi trở lại sau giai đoạn tái cấu trúc toàn diện hệ thống. Cụ thể hơn như thế nào chúng ta sẽ cùng đi bóc tách và phân tích chi tiết hơn bức tranh của ngân hàng VPB sau Q3.

I. Kết quả kinh doanh

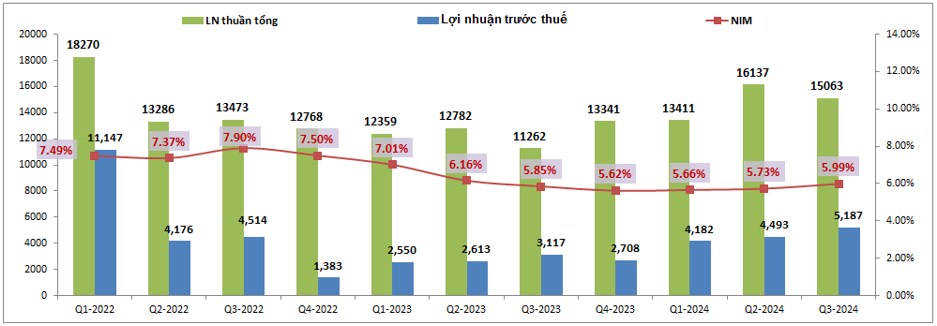

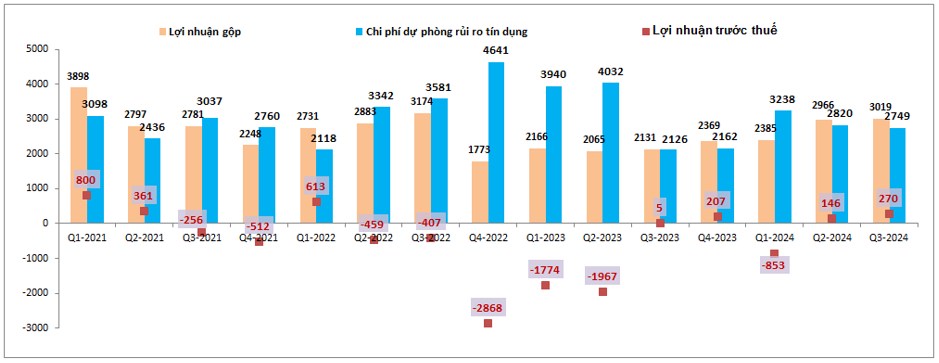

Trước tiên chúng ta sẽ điểm qua kết quả kinh doanh của ngân hàng cùng một số chỉ số quan trọng liên quan tới kết quả kinh doanh. Kết thúc Q3-2024 VPB ghi nhận tổng lợi nhuận thuần đạt 15,063 tỷ đồng, tăng mạnh 33.8% yoy. Lợi nhuận trước thuế đạt 5,187 tỷ đồng, tiếp tục tăng mạnh 66.4% yoy. (Hình 1)

Kết quả kinh doanh tăng trưởng ấn tượng trên một phần do mức nền cùng kỳ 2023 ở mức thấp, nhưng phần lớn tới từ sự tăng trưởng mạnh của mảng tín dụng (+37.6% yoy) cũng như mảng hoạt động khác (thu hồi nợ ) với mức tăng trưởng 208%. Mảng dịch vụ lại cho thấy sự đi lùi với việc giảm 39.3% yoy.

Trong Q3 NIM của ngân hàng tiếp tục được phục hồi quý thứ 3 liên tiếp sau khi tạo đáy vào Q4-2023. Hiện NIM đã ở mức 5.99% và khả năng cao sẽ phục hồi về mức trên 6% trong thời gian tới. VPB với khẩu vị cho vay rủi ro cao nên NIM cũng luôn nằm trong top các ngân hàng cao nhất. (Hình 2)

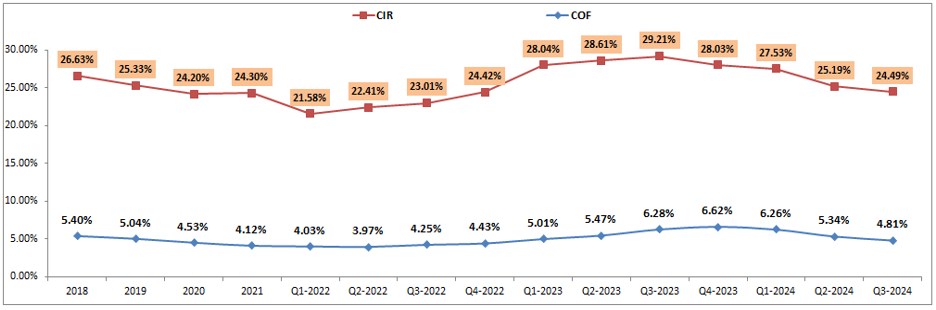

Tiếp theo là các chi phí và giá vốn đầu vào của VPB, các hệ số chi phí vốn COF hay chi phí hoạt động CIR của VPB cũng đều đang có xu hướng giảm rất tốt trong các quý gần đây, thậm chí VPB hiện còn đang là ngân hàng có hệ số CIR thấp nhất toàn ngành với chỉ 24.49%. Với những tín hiệu tốt từ cả NIM lẫn các chi phí đầu vào sẽ là động lực hỗ trợ cho kết quả kinh doanh của ngân hàng tốt hơn trong thời gian tới. Ngoài các yếu tố trên thì bức tranh tài chính cũng sẽ là phần có ảnh hưởng rất lớn tới kết quả kinh doanh của ngân hàng. Chi tiết hơn từng mảng kinh doanh và bức tranh tài chính ngân hàng chúng tôi sẽ phân tích trong phần dưới của bài viết.

II. Các mảng kinh doanh chính và bức tranh tài chính

1. Mảng tín dụng và câu chuyện FE Credit tái cấu trúc đã có lãi trở lại

Mảng tín dụng trong 9 tháng đầu năm 2024 đóng góp khoảng 80.4% tỉ trọng vào tổng lợi nhuận thuần của ngân hàng, tăng trưởng 32.3% yoy. Đây là mức tăng trưởng hết sức ấn tượng nhất là trong bối cảnh ngành ngân hàng vẫn còn nhiều khó khăn trong việc giải ngân vốn cũng như tối ưu hóa kết quả kinh doanh.

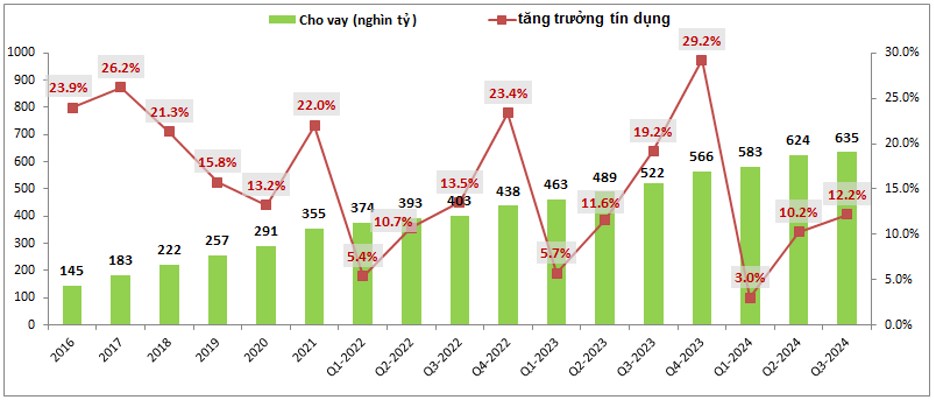

Về tăng trưởng tín dụng, 9 tháng đầu năm tổng tăng trưởng tín dụng của VPB đạt 12.2%, cao hơn mức trung bình toàn ngành là 9% nhưng nếu so với các ngân hàng thương mại hàng đầu khác như TCB, TPB,… thì con số trên vẫn là khá khiêm tốn. Nếu chỉ tính trong Q3 thì tổng tiền cho vay chỉ tăng thêm khoảng 9 nghìn tỷ đồng, tức chỉ tăng trưởng thêm khoảng 2% tín dụng. (Hình 3)

Tuy nhiên với lịch sử trong các năm gần đây cũng như thế mạnh của ngân hàng là cho vay tiêu dùng nên thường Q4 hàng năm mới là quý sẽ ghi nhận tăng trưởng tín dụng ở mức cao nhất trong 4 quý. Và với việc 3 năm gần nhất tăng trưởng tín dụng của ngân hàng đều ở mức trên 22% thì khả năng rất cao Q4-2024 sẽ tiếp tục chứng kiến cú bứt phá của VPB trong việc giải ngân tín dụng để cả năm hoàn toàn có thể chạm mốc 20-23% cho tăng trưởng tín dụng của năm 2024. Động lực sẽ thúc đẩy cho ngân hàng có thể duy trì tăng trưởng tín dụng cao như:

VPB đã trình phương án và đang được thông qua kế hoạch chi tiết tới đề án tái cấu trúc ngân hàng yếu kém GPbank nên cũng được đổi lại bằng chỉ tiêu tăng trưởng tín dụng được cấp cao hơn khá nhiều so với trung bình ngành.

Nền kinh tế đang từng bước hồi phục, tín dụng bán lẻ và cho vay tiêu dùng cũng đang khởi sắc hơn vào thời điểm cuối 2024 cũng như 2025 tới là động lực cho VPB gia tăng cho vay.

Thông tư 12 cho phép các khoản vay tiêu dùng dưới 100 triệu không yêu cầu kế hoạch sử dụng vốn giúp cho thủ tục vay vốn và nhu cầu vay vốn cao hơn với các khách hàng tiêu dùng cá nhân.

Mảng FE Credit đang dần trở lại sau tái cấu trúc góp phần hỗ trợ VPB cho vay tốt hơn tới nhiều đối tượng khách hàng khác nhau.

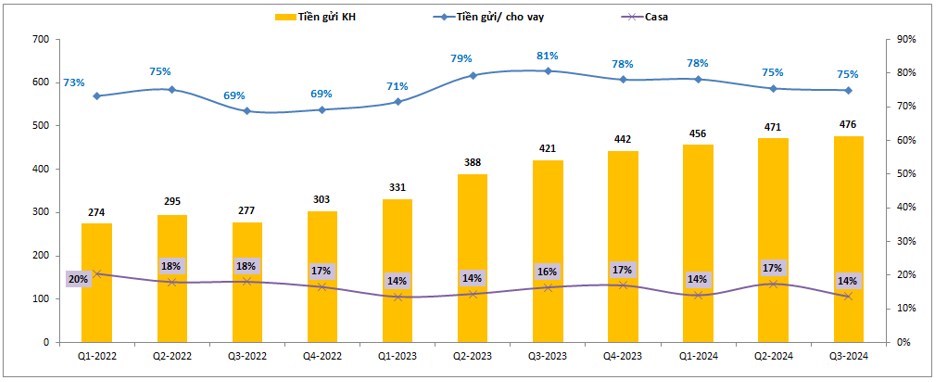

Về huy động đầu vào, Tổng tiền gửi khách hàng cuối Q3-2024 đạt 476 nghìn tỷ đồng, tăng 8% so với đầu năm, mức tăng thấp hơn 1 chút so với tăng trưởng tín dụng. Đáng chú ý tỉ lệ tiền gửi/cho vay của VPB chỉ ở trong khoảng 75-80%, đây là mức thấp so với trung bình các ngân hàng khác khi thường con số này sẽ ở mức trên 90%. Điều này cũng tạo nên áp lực cho VPB hơn trong việc huy động vốn đầu vào và phần nào với mức Casa thấp cũng như tỉ lệ tiền gửi thấp cũng khiến cho giá vốn huy động của VPB ở mức cao hơn. (Hình 4)

Nguồn vốn thiếu còn lại chủ yếu được VPB huy động trên kênh liên ngân hàng cũng như từ các tổ chức tín dụng khác (nhờ sự hỗ trợ từ cổ đông chiến lược SMBC mà VPB có thể tiếp cận các nguồn vốn từ tổ chức nước ngoài cũng như từ các doanh nghiệp FDI).

Tiếp theo về công ty con FE Credit (VPB nắm 50% vốn còn SMBC nắm 50% vốn) đang trong giai đoạn tái cấu trúc toàn diện sau những khó khăn và liên tục lỗ trong giai đoạn 2022-2023 cũng là điểm đáng chú ý với VPB. Cụ thể từ nửa sau 2021 trở đi FE Credit liên tục thua lỗ và tính hết năm 2023 thì đã ghi nhận lỗ 7/10 quý. Nguyên nhân lỗ như bảng kết quả kinh doanh ở dưới chúng ta có thể nhìn thấy khá rõ đó là do mức trích lập dự phòng của công ty là rất lớn, nhất là cuối 2022 và đầu 2023. Ngoài ra lợi nhuận gộp của công ty tuy vẫn duy trì mức dương trên 2k tỷ đồng nhưng so với giai đoạn 2021 trở về trước (lợi nhuận gộp thường trên 5k tỷ đồng) cũng đã sụt giảm khá nhiều. (Hình 5)

Tuy nhiên từ Q3-2023 sau giai đoạn trích lập cao thì lượng trích lập của công ty đã giảm dần do quá trình tái cấu trúc toàn diện giúp cho chất lượng tài sản tốt hơn, tỷ lệ khách quỵt tiền không trả cũng thấp xuống. Cùng với đó lợi nhuận gộp cũng đang cho thấy sự phục hồi tốt trong 3 quý gần đây và thành quả đến là Q3-2024 vừa qua lợi nhuận trước thuế của FE Credit đã ghi nhận mức dương 270 tỷ đồng, mức cao nhất kể từ Q1-2022 và cũng là quý dương thứ 2 liên tiếp của công ty.

Chúng tôi cho rằng với việc VPB đã tập trung tái cấu trúc toàn diện lại hệ thống FE Credit, hạn chế các rủi ro quá lớn, đẩy mạnh hơn các phân khúc an toàn. Tập trung công tác thu hồi nợ tránh để biến thành nợ xấu mới truy thu. Và những diễn biến vừa qua có thể thấy quá trình tái cấu trúc FE credit đang mang lại hiệu quả cho ngân hàng và đang đi dần tới cuối quá trình. Đây sẽ là đóng góp lớn để giúp cho VPB tiếp tục tăng trưởng cũng như cải thiện bức tranh tài chính trong giai đoạn tới.

2. Các mảng kinh doanh ngoài lãi

Mảng kinh doanh ngoài lãi cũng đóng góp một phần đáng kể vào kết quả kinh doanh của VPB với tỉ trọng lên tới 19.6%. 2 mảng đóng góp chính là hoạt động dịch vụ và hoạt động khác (hoạt động thu hồi nợ).

Với mảng dịch vụ, Q3-2024 ghi nhận sự sụt giảm khá lớn so với cùng kỳ khi giảm tới 39.3% yoy với chỉ 1,148 tỷ đồng. Đáng chú ý đây là mức lợi nhuận thấp nhất trong 3 năm vừa qua của ngân hàng. Sụt giảm mạnh nhất đến từ khoản dịch vụ thanh toán khi chỉ ghi nhận 235 tỷ đồng doanh thu trong Q3 vừa qua trong khi cùng kỳ là 883 tỷ đồng. Trong thời gian tới theo thông tin từ ngân hàng thì các hoạt động về chính sách thu phí có thể sẽ dần thắt chặt hơn để hỗ trợ lại lợi nhuận cho mảng thu phí. Tuy nhiên theo chúng tôi khi các ngân hàng khác vẫn tiến hành hạ phí và miễn phí để cạnh tranh và thu hút khách hàng thì cũng rất khó để VPB có thể đi ngược lại được. Mảng bảo hiểm vẫn ghi nhận sự phục hồi khá tốt trên nền lợi nhuận thấp năm 2023.

Mảng hoạt động khác đóng góp khá nhiều vào doanh thu và lợi nhuận của VPB (5,815 tỷ đồng sau 9 tháng) do đặc thù xử lý nợ lớn và nợ xấu cũng nhiều. Hiện VPB đang đẩy mạnh hoạt động này để giúp tình hình tài chính ổn định và sạch hơn. Tuy nhiên hoạt động thu hồi nợ xấu lại có biến động lớn, khá trồi sụt giữa các quý nên để dự đoán là khá khó.

Như vậy với những biến động trên khả năng cao mảng kinh doanh ngoài lãi sẽ chỉ có thể đi ngang trong thời gian tới khi mà tăng trưởng từ mảng bảo hiểm và hoạt động khác cũng chỉ đủ bù đắp phần giảm từ mảng dịch vụ thanh toán.

3. Bức tranh tài chính

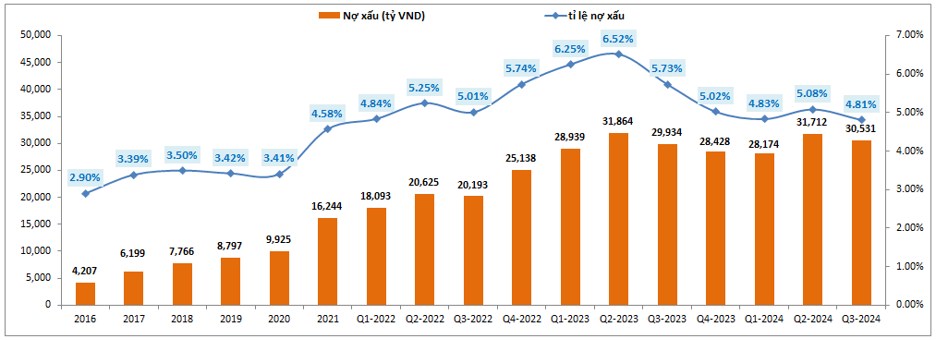

Với đặc thù là ngân hàng có khẩu vị cho vay rủi ro khá cao nên bức tranh tài chính của VPB cũng khá khác so với các ngân hàng khác. Cụ thể nợ xấu tại Q3-2024 của VPB ghi nhận 30,531 tỷ đồng, tỉ lệ nợ xấu ở mức 4.81%, mức cao hơn rất nhiều so với trung bình các ngân hàng khác với chỉ quanh 2%. Tuy nhiên tỉ lệ nợ xấu 4.81% là con số thấp nhất từ đầu 2022 cho tới giờ khi có thời điểm tỉ lệ nợ xấu lên tới 6.52%. Tỉ lệ nợ xấu đang có xu hướng giảm từ 2023 cho tới nay cho thấy nỗ lực đáng kể của VPB trong việc xử lý nợ xấu cũng như quản lý tốt dần các nhóm nợ. (Hình 6)

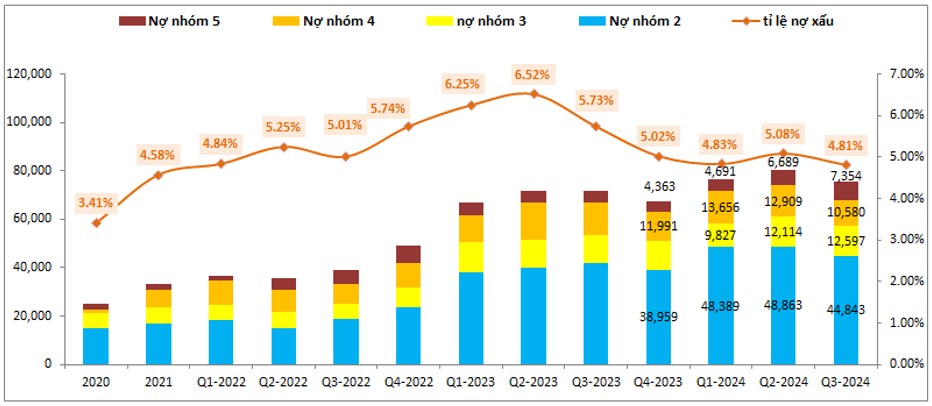

Đáng chú ý nhất chính là quá trình tái cấu trúc lại FE Credit cũng góp phần giúp bức tranh tài chính của VPB dần tốt hơn. Bóc tách các nóm nợ của VPB chúng ta có thể thấy nợ xấu đa phần nằm ở nhóm nợ số 3 và số 4 còn số 5 là thấp hơn khá nhiều. Điều này cũng giúp ngân hàng giảm bớt áp lực trích lập dự phòng bắt buộc. Trong các quý gần đây chiến lược của VPB là nỗ lực duy trì tổng nợ xấu không thay đổi trong khi tín dụng tăng trưởng tốt sẽ dần giúp tỉ lệ nợ xấu được giảm dần sau các quý. Ngoài ra nợ nhóm 2 – nhóm nợ đáng chú ý cũng đang được kiểm soát khá ổn khi gần như không tăng trong các quý gần đây, thậm chí giảm gần 10% trong Q3-2024. (Hình 7)

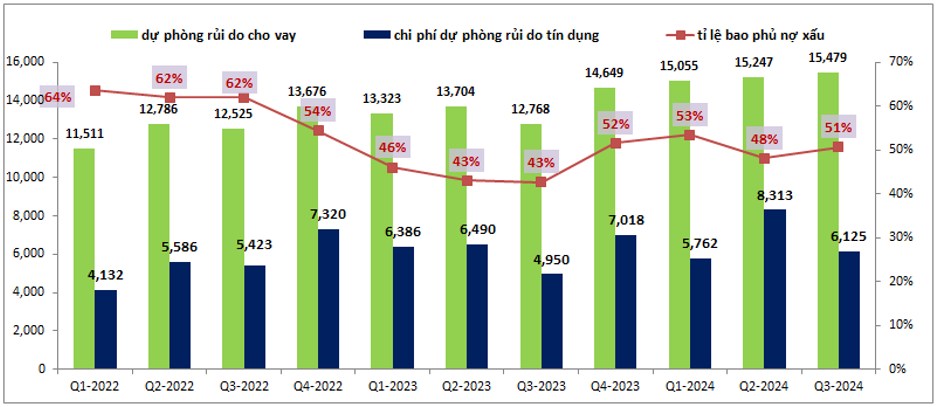

Tuy nợ xấu và tỉ lệ nợ xấu đã có phần giảm trong các quý gần đây nhưng VPB vẫn đang phải duy trì việc trích lập dự phòng ở mức cao từ cuối 2022 cho tới nơi với trung bình mỗi quý khoảng 6,000 tỷ đồng chi phí dự phòng rủi ro tín dụng. Nguyên nhân là do bộ đệm dự phòng của VPB từ giai đoạn trước đã ở mức thấp nên ngân hàng không có của để dành cho giai đoạn khó khăn vừa qua. Vì thế dù cho nợ xấu và tỉ lệ nợ xấu sẽ tiếp tục giảm trong thời gian tới thì khả năng cao VPB vẫn sẽ tiếp tục phải duy trì việc trích lập ở mức cao để làm dày bộ đệm dự phòng của mình. (Hình 8)

Chúng tôi cho rằng ít nhất tỉ lệ bao phủ nợ xấu của ngân hàng phải trở về mốc trên 60% thì khi đó VPB mới có thể giảm dần chi phí trích lập để hỗ trợ cho tăng trưởng lợi nhuận của ngân hàng.

Tựu chung lại là bức tranh tài chính của VPB đang sáng dần lên khi các chỉ số tài chính đều đang cho thấy sự phục hồi tốt. Tuy nhiên trong ngắn hạn ngân hàng vẫn sẽ phải tiếp tục duy trì mức trích lập cao để làm dày bộ đệm dự phòng.

III. Tổng kết và định giá

Với những phân tích ở trên chúng ta đã phần nào nhìn ra bức tranh tổng thể của ngân hàng VPB thời gian qua cũng như tiềm năng sắp tới. Điểm nhấn lớn nhất đối với VPB đó chính là tín dụng khả năng cao sẽ lại tăng trưởng mạnh trong Q4 này, ngoài ra là động lực tới từ việc FE Credit đã tái cấu trúc xong để mang lại lợi nhuận cho ngân hàng qua đó đóng góp trở lại cho VPB. Bức tranh tài chính của VPB cũng đang có dấu hiệu tích cực dần trở lại trong các quý gần đây. Tuy nhiên ngoài những tín hiệu tích cực thì ngân hàng vẫn còn đó những khó khăn trước mắt như mảng kinh doanh ngoài lãi vẫn còn khó khăn trong bài toán tăng trưởng hay ngắn hạn ngân hàng vẫn sẽ phải duy trì trích lập dự phòng ở mức cao nên chưa thể hỗ trợ cho tăng trưởng mạnh về lợi nhuận được.

Hiện VPB đang giao dịch trong vùng giá 19.x/cp, tương ứng mức P/B khoảng 1.1 lần. Đây là mức định giá không phải quá cao trong lịch sử giao dịch của cổ phiếu nhưng cũng không phải thấp nếu so với các ngân hàng khác trong bối cảnh vĩ mô thị trường hiện tại. Tuy nhiên chúng tôi vẫn đánh giá tích cực với VPB trong thời gian tới nhờ những dấu hiệu tích cực từ nội tại của ngân hàng nên cho rằng mức định giá phù hợp trong kỳ bctc Q4-2024 sẽ là khoảng 21k/cp tương ứng với mức P/B khoảng 1.2 lần.

———-Team LTBNM tổng hợp và phân tích ————-

XEM NGAY

XEM NGAY

Theo dõi người đăng bài

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

+84

+84 Nhận OTP

Xem thêm

Dữ liệu thị trường

Xem thêm

Công cụ đầu tư

Xem thêm

Phát triển bản thân

Xem thêm

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

Về chúng tôi

Cơ quan chủ quản: Công ty TNHH 24HMoney. Địa chỉ: Tầng 5 - Toà nhà Geleximco - 36 Hoàng Cầu, P.Ô Chợ Dừa, Quận Đống Đa, Hà Nội. Giấy phép mạng xã hội số 203/GP-BTTTT do BỘ THÔNG TIN VÀ TRUYỀN THÔNG cấp ngày 09/06/2023 (thay thế cho Giấy phép mạng xã hội số 103/GP-BTTTT cấp ngày 25/3/2019). Chịu trách nhiệm nội dung: Phạm Đình Bằng. Email: support@24hmoney.vn. Hotline: 038.509.6665. Liên hệ: 0908.822.699