VNDirect hạ khuyến nghị xuống trung lập đối với cổ phiếu DGC

Mới đây, Công ty chứng khoán VNDirect – VND cho rằng, giá cổ phiếu DGC của Công ty CP Tập đoàn Hóa chất Đức Giang (Sàn HOSE) đã tăng 28,8% kể từ đầu năm 2022, dẫn đến P/E trượt là 14,4 lần.

Lợi nhuận ròng của DGC đạt đỉnh trong quý 2/2022

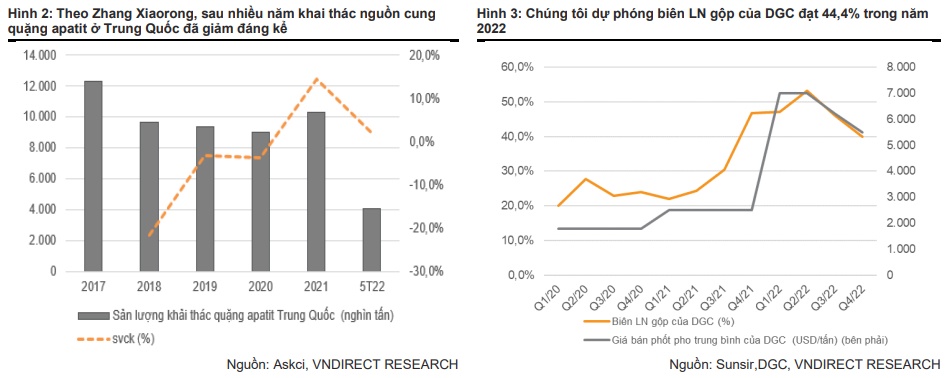

Giá photpho đã giảm gần 15% từ mức đỉnh 7.200 USD/tấn trong tháng 5/2022 do các nhà sản xuất photpho ở Đông Bắc Trung Quốc đã hoạt động trở lại sau Covid-19. VND dự báo giá photpho sẽ duy trì ở mức 5.500 - 5.700 USD/tấn trong nửa cuối năm do sản lượng của Trung Quốc bị thu hẹp do chính sách môi trường nghiêm ngặt hơn của chính phủ và thiếu hụt nguồn cung apatit. Theo Zhang Xiaorong, sau nhiều năm khai thác, nguồn cung quặng apatit ở Trung Quốc đã giảm đáng kể.

Ngoài ra, chính phủ Trung Quốc tiếp tục thắt chặt các yêu cầu khai thác đá phốt phát do lo ngại về vấn đề bảo vệ môi trường. Với sự thiếu hụt nguồn cung đá phốt phát, hai tỉnh khai thác phốt phát lớn nhất của Trung Quốc bao gồm Quý Châu và Hồ Bắc đã bị hạn chế xuất khẩu trong nửa cuối năm 2022. Theo CRU Group, Trung Quốc đã ban hành hạn ngạch xuất khẩu 3 triệu tấn apatit trong 6 tháng cuối năm (-40% so với 6 tháng đầu năm 2022).

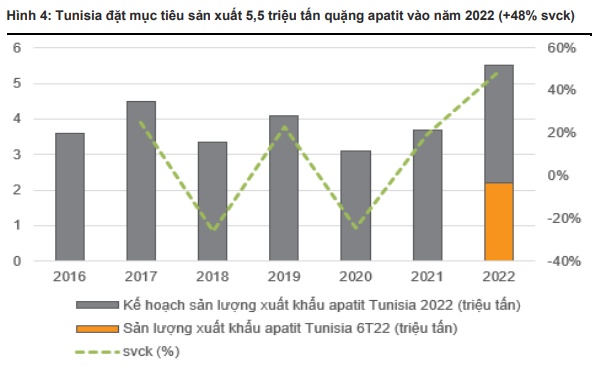

VND cho rằng, giá photpho sẽ không tăng mạnh trở lại trong nửa cuối năm 2022 do sự thiếu hụt quặng apatit sẽ được bù đắp một phần nhờ sự gia tăng xuất khẩu quặng apatit của Tunisia trong nửa cuối 2022.

Theo Reuters, công ty Gasfa Phosphate ở Tunisia đặt mục tiêu sản xuất 3,3 triệu tấn quặng apatit trong nửa cuối năm (+45,4% so với 6 tháng đầu năm 2022) để đáp ứng nhu cầu thị trường cao.

Trong kịch bản cơ sở, VND dự phóng Hóa chất Đức Giang (DGC) sẽ đạt mức biên LN gộp thấp hơn là 40,4% trong 6 tháng cuối năm, dẫn đến LN ròng sụt giảm trong nửa cuối năm 2022 (-22,9% so với 6 tháng đầu năm 2022).

VND dự phóng DT mảng photpho và dẫn xuất trong năm 2023 sẽ giảm 20,1% so với cùng kỳ sau đà tăng mạnh mẽ trong năm 2022 do 1) xung đột Nga - Ukraine sẽ hạ nhiệt vào năm 2023 và 2) Trung Quốc phê duyệt tăng công suất photpho thêm 356.000 tấn/năm cho giai đoạn 2023-2024 (so với 1,4 triệu tấn/năm trong hiện nay) do nhu cầu xe điện tăng cao tại Trung Quốc.

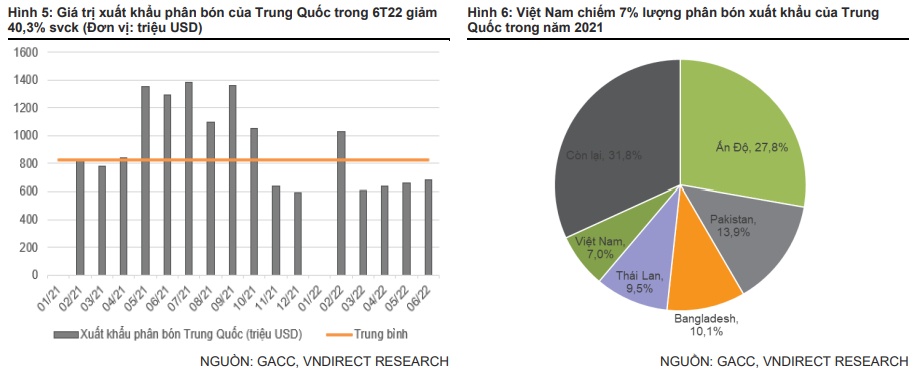

Trung Quốc đã đưa ra thông báo sẽ tiếp tục gia hạn các hạn chế về xuất khẩu phân bón cho đến cuối năm 2022. Các hạn chế được áp dụng lần đầu vào tháng 10/2021 vốn được ấn định sẽ hết hạn vào tháng 6/2022. Ban đầu, những hạn chế này đã dẫn đến việc sáu nhà sản xuất Trung Quốc có công suất 2,75 triệu tấn mỗi năm đã phải ngừng hoạt động vào tháng 12/2021 do nhu cầu về sản phẩm sụt giảm.

Theo Argus media, Trung Quốc đã thông báo áp hạn ngạch cho tổng lượng phốt phát xuất khẩu xuống còn 3,16 triệu tấn trong nửa cuối năm 2022 (-40% so với cùng kỳ). Argus ước tính 2,4 triệu tấn trong hạn ngạch đó sẽ là phốt phát diammonium (DAP) và 765.000 tấn còn lại sẽ là phốt phát monoammonium (MAP). Argus dự báo giá trị xuất khẩu DAP và MAP trung bình hàng tháng của Trung Quốc vào năm 2022 sẽ giảm lần lượt 40%/46% so với giá trị xuất khẩu trung bình trong ba năm trước.

Ngoài ra, việc sụt giảm các lô hàng khí đốt từ Nga do xung đột với Ukraine đang gây thiệt hại cho các ngành công nghiệp tại châu Âu. Do đó, cuộc khủng hoảng phân bón tại đây ngày càng trầm trọng với hơn hai phần ba công suất sản xuất bị cắt do chi phí khí đốt tăng cao. VND kỳ vọng việc hạn chế xuất khẩu phân bón tại Trung Quốc và giá khí đốt cao sẽ khiến giá DAP và MAP ở mức cao trong nửa cuối năm 2022 và 6 tháng đầu năm 2023.

VND cho rằng, giá phân bón có thể giảm nhẹ trong nửa cuối năm 2023 khi mà nhu cầu từ thị trường EU hạ nhiệt. VND tăng doanh thu từ phân bón phốt phát lên 4,9%/2,5% trong giai đoạn 2022 - 2023 so với báo cáo trước.

Các dự án mới là động lực tăng trưởng trong dài hạn

DGC đang triển khai dự án khai thác quặng bô xít, chế biến bô xít thành alumin (giai đoạn 1 và giai đoạn 2 trong 2025 - 2026) và chế biến alumin thành nhôm (giai đoạn 3) tại tỉnh Đắk Nông. Vốn đầu tư theo kế hoạch có thể lên tới 1,6 tỷ USD, là dự án lớn nhất của DGC tính đến thời điểm hiện tại.

Chủ tịch DGC ông Đào Hữu Huyền cho biết, dự án Khu liên hợp Nhôm - Đắk Nông có quy mô khai thác khoảng 14,4 triệu tấn quặng bô xít/năm và 3 nhà máy tuyển quặng công suất 5,8 triệu tấn quặng tinh/năm. Theo Giám đốc điều hành của DGC, với giá Al2O3 hiện tại, giai đoạn đầu của dự án có thể tạo ra doanh thu ngang bằng với mảng kinh doanh photpho hiện tại của DGC - 430 triệu USD.

Tại Đại hội đại biểu Đảng bộ tỉnh Đắk Nông lần thứ XII, lãnh đạo tỉnh Đắk Nông xác định sản xuất alumin và luyện nhôm là trụ cột trong chiến lược phát triển của tỉnh. Vì thế, tỉnh đã thu hút được nhiều doanh nghiệp lớn đầu tư vào lĩnh vực này. Trên thực tế, có bốn công ty tư nhân đang hoàn tất các thủ tục để chuẩn bị khai thác. Có thể kể đến như DGC, Tập đoàn Hòa Phát (HOSE: HPG) và hai tập đoàn - Sovico Group, là cổ đông sáng lập của HD Bank (HOSE: HDB) và VietJet Air (HOSE: VJC), và Việt Phương Group. Tương tự như DGC, các công ty này cũng đăng ký sản xuất cả Al2O3 và nhôm.

DGC sẽ thực hiện song song hai dự án CAV và nhôm-bô xít. VND kỳ vọng các dự án mới có thể trở thành động lực tăng trưởng dài hạn của DGC trong giai đoạn 2025-2028. Dự án CAV dự kiến sẽ bắt đầu đi vào hoạt động thương mại trong quý 4/2024 và có khả năng đóng góp 20% vào doanh thu trong năm 2025, còn giai đoạn đầu dự án sản xuất alumin của DGC có thể được triển khai vào năm 2025. Do dự án bauxite-nhôm vẫn đang ở giai đoạn đầu nên VND chưa đưa vào dự phóng và sẽ cung cấp thông tin chi tiết về triển vọng mảng nhôm trong các báo cáo tiếp theo.

Điều chỉnh dự phóng lợi nhuận giai đoạn 2022 - 2203

VND thay đổi dự phóng về hoạt động kinh doanh của DGC như sau: VND tăng doanh thu photpho và dẫn xuất giai đoạn 2022 - 2023 lên 13,3%/0,4% so với dự báo trước đó do 1) kết quả 6 tháng đầu năm 2022 cao hơn kỳ vọng và 2) thiếu nguồn cung quặng apatit ở Trung Quốc.

VND tăng doanh thu từ phân bón phốt phát 4,9%/2,5% giai đoạn 2022 - 2023 so với dự phóng trước đó chủ yếu do việc Trung Quốc tiếp tục hạn chế xuất khẩu phân bón và giá khí đốt cao.

VND tăng biên LN gộp giai đoạn 2022 - 2023 thêm 5,0 điểm %/1,1 điểm % nhờ giá bán photpho cao hơn dự kiến và giảm chi phí nhờ mỏ quặng apatit đầu tiên của DGC. Do đó, VND điều chỉnh tăng dự báo LN ròng giai đoạn 2022 - 2023 lên 32,7%/10,7%.

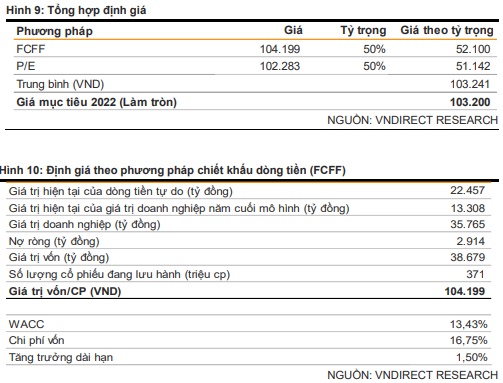

Theo đó, VND hạ khuyến nghị xuống trung lập cho cổ phiếu DGC với giá mục tiêu 103.200 đồng/cp. VND điều chỉnh hạ định giá DCF xuống 3,7% dựa trên việc chuyển định giá sang giữa năm 2022 và EPS tăng 32,7% trong năm 2022.

Ngoài ra, VND cũng điều chỉnh tăng trưởng dài hạn lên 1,5% để phản ánh triển vọng của dự án CAV và dự án nhôm. VND hạ định giá P/E xuống 3,9% sau khi áp dụng EPS trung bình giai đoạn 2022 - 2023. Ngoài ra, VND hạ P/E mục tiêu xuống 8,0 lần vì VND cho rằng quý 2/2022 có thể là đỉnh LN của DGC trong 2022 - 2024.

Giá cổ phiếu DGC đã tăng 28,8% kể từ đầu năm 2022, dẫn đến P/E trượt là 14,4 lần. VND cho rằng giá cổ phiếu sẽ phản ánh triển vọng tươi sáng trong năm 2022.

VND giữ nguyên quan điểm giá bán photpho của DGC sẽ giảm vào năm 2023. Thứ nhất, trong bối cảnh nhu cầu tiêu thụ xe điện bùng nổ và nguồn cung thiếu hụt, Trung Quốc đã phê duyệt công suất photpho thêm 356.000 tấn/năm cho giai đoạn 2023-24 (so với 1,4 triệu tấn/năm hiện tại), theo China Financial Associated Press. Thứ hai, giá phân bón cao kỷ lục hiện nay có thể làm giảm nhu cầu trong 6 tháng cuối năm.

Tiềm năng tăng giá đến từ việc giá photpho vàng có xu hướng tăng đến năm 2023 do Trung Quốc có thể tiếp tục thắt chặt việc sản xuất các sản phẩm gây ô nhiễm môi trường và hạn hán kéo dài hơn dự kiến ở Trung Quốc.

Rủi ro giảm giá bao gồm: Giá bán photpho điều chỉnh mạnh hơn dự kiến, rủi ro về thuế xuất khẩu của photpho cộng với tăng giá nguyên liệu đầu vào (lưu huỳnh, than cốc) có thể gây áp lực lên tỷ suất LN gộp của DGC.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()