VNDirect: Định giá cổ phiếu dệt may tương đối rẻ nhưng chưa đủ hấp dẫn

Theo quan điểm của Công ty chứng khoán VNDirect – VND, định giá cổ phiếu dệt may như hiện nay tương đối rẻ nhưng vẫn chưa đủ hấp dẫn với những khó khăn trước mắt. Do đó, VND khuyến nghị Trung lập đối với các cổ phiếu ngành dệt may. Tiềm năng tăng giá là lạm phát được kiểm soát tốt hơn dự kiến tại Mỹ. Rủi ro giảm giá là giá nguyên liệu đầu vào tăng mạnh hơn dự kiến,

Khuyến nghị trung lập cho cổ phiếu dệt may

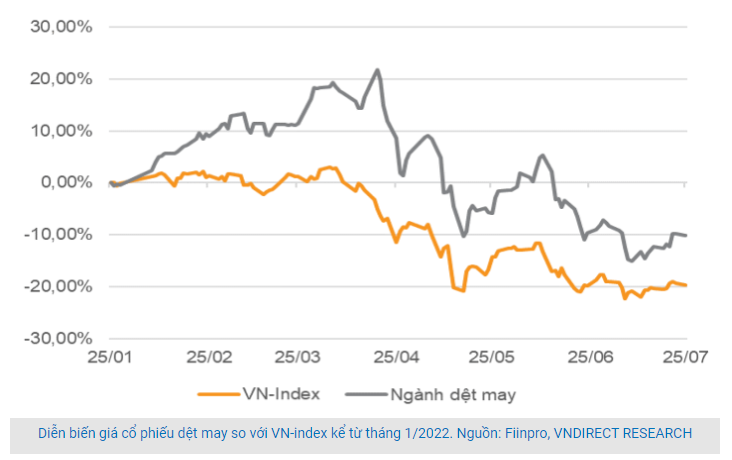

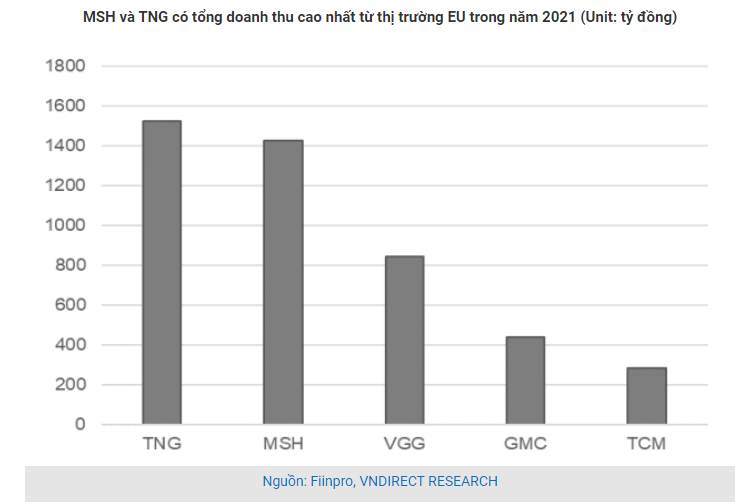

Cổ phiếu dệt may đã giảm khoảng 30,5% so với đầu năm sau sự điều chỉnh của thị trường và hiện đang được giao dịch ở mức PE trung bình 12 tháng là 11 lần. VND cho rằng, triển vọng của ngành dệt may sẽ phụ thuộc vào việc kiểm soát lạm phát tại các thị trường xuất khẩu lớn như Mỹ và EU. Hiện 85% doanh thu của các công ty dệt may đến từ xuất khẩu, trong đó Mỹ và EU chiếm 61%.

Theo quan điểm của VND, định giá cổ phiếu dệt may như hiện nay tương đối rẻ nhưng vẫn chưa đủ hấp dẫn với những khó khăn trước mắt. Do đó, VND khuyến nghị Trung lập đối với các cổ phiếu ngành dệt may.

“Tiềm năng tăng giá là lạm phát được kiểm soát tốt hơn dự kiến tại Mỹ. Rủi ro giảm giá là giá nguyên liệu đầu vào tăng mạnh hơn dự kiến”, VND nhận định.

VND dự báo, giá nguyên liệu đầu vào sẽ hạ nhiệt trong quý IV/2022. Trên thực tế, giá hạt PET và giá bông đã giảm lần lượt 15,9% và 40,3% so với mức đỉnh vào tháng 3 sau khi giá dầu đi xuống. Do đó, có thể giá sợi và vải đều sẽ hạ nhiệt trong quý IV/2022, theo sau giá các nguyên liệu đầu vào khác.

VND dự báo trong nửa sau năm 2022, biên lợi nhuận gộp của các công ty sợi bông giảm 1,0-1,5 điểm phần trăm so với 6 tháng năm đầu năm 2022 do giá bông giảm dần trong nửa cuối năm 2022 trước khi đi ngang trong năm 2023. VND cho rằng, biên lợi nhuận gộp của TCM, GIL, MSH sẽ được cải thiện vào năm 2023 nhờ giá nguyên liệu đầu vào giảm và nhu cầu phục hồi đối với các sản phẩm cao cấp.

VND cho rằng, ngành dệt may đang phải đối mặt với khó khăn “kép”: nhu cầu giảm và rủi ro tỷ giá hối đoái. Lạm phát gia tăng và thắt chặt tài chính đã phủ bóng đen lên kinh tế Mỹ và châu Âu, dẫn đến sự suy giảm nhu cầu toàn cầu kể từ quý II/2022. Điều này sẽ khiến đà tăng trưởng lợi nhuận ròng của các công ty may mặc như TCM, GIL sẽ chậm lại trong 6 tháng cuối năm 2022 do một số khách hàng đã hủy đơn đặt hàng trong quý 3/2022 do lượng hàng tồn kho cao. Trong khi đó, các đơn đặt hàng trong quý IV/2022 bị chậm lại do lo ngại lạm phát.

Hạ khuyến nghị xuống trung lập cho cổ phiếu STK với giá mục tiêu 52.800 đồng/cp

CTCP Sợi Thế Kỷ (HOSE - Mã: STK) ghi nhận doanh thu quý 2/2022 đạt 530 tỷ đồng (+3,9% svck) do khách hàng đã giảm lượng đơn đặt hàng. Biên lợi nhuận gộp tăng 0,4 điểm % lên 19,8% nhờ đóng góp cao hơn từ sợi tái chế “plus”. Tuy nhiên, STK ghi nhận chi phí tài chính ròng 9,6 tỷ đồng (lỗ chênh lệch tỷ giá do nhập khẩu PET chip và khoản vay ngắn hạn bằng USD). Do đó, STK ghi nhận lợi nhuận ròng đạt 76,3 tỷ đồng (-2% svck). Trong 6 tháng đầu năm 2022, doanh thu và lợi nhuận ròng ghi nhận lần lượt 1.170 tỷ đồng (+9,0% svck) và 146 tỷ đồng (+3.0% svck), hoàn thành 44,8% và 41,4% dự phóng của VND.

Khó khăn vẫn ở trước mắt: Lạm phát gia tăng và tình trạng thắt chặt tài chính đã phủ bóng đen lên nền kinh tế Mỹ và châu Âu, dẫn đến sự sụt giảm nhu cầu thế giới kể từ quý 2/2022. VND cho rằng, nhu cầu về các loại quần áo cao cấp như áo sơ mi và áo phông làm từ sợi tái chế (có mức giá cao hơn) sẽ chậm lại trong nửa sau năm 2022. Do đó, VND điều chỉnh giảm 8,5%/4,3% dự phóng doanh thu của STK năm 2022-2023 nhằm phản ánh nhu cầu sụt giảm trong thời gian tới. VND kỳ vọng STK có thể duy trì biên LN gộp vào năm 2022-23 nhờ giá chip PET hạ nhiệt trong quý 4/2022 và tập trung bán các sợi nguyên sinh “AAA” và sợi tái chế. VND dự phóng lợi nhuận ròng 2022 tăng 8,5% svck, thấp hơn mức 27,2% svck trong dự báo trước đó. VND kỳ vọng lợi nhuận ròng 2023 sẽ tăng 29,3% svck trong năm 2023 nhờ 1) giá nguyên liệu đầu vào thấp hơn; và 2) đóng góp doanh thu từ nhà máy Unitex.

Nhà máy Unitex đang đi đúng tiến độ: Sau giai đoạn tạm hoãn năm 2021 do giãn cách xã hội, VND lạc quan về tiến độ xây dựng của nhà máy Unitex trong năm 2022. STK đang trong quá trình xin giấy phép xây dựng và hoàn thành các thủ tục pháp lý cần thiết với các cơ quan chức năng. Giai đoạn 1 của nhà máy Unitex sẽ được chạy thương mại từ cuối quý 3/2023, chậm hơn 2 tháng so với dự phóng trước đó. VND kỳ vọng GĐ1 của nhà máy sẽ chạy với 30% công suất vào năm 2023 với sản lượng 10.800 tấn, tăng 20% svck tổng sản lượng trong năm 2023.

Khuyến nghị trung lập cho cổ phiếu TCM với giá mục tiêu 42.000đ/cp

CTCP Dệt may - Đầu tư - Thương mại Thành Công (HOSE - Mã: TCM) ghi nhận doanh thu quý 2/2022 đạt 1.048 tỷ đồng (+3% svck) nhờ tăng trưởng tích cực từ mảng may mặc. Cụ thể, mảng may trong quý 2/2022 đạt 806,9 tỷ đồng (+17,5% svck) nhờ nhu cầu mạnh mẽ từ thị trường Mỹ với áo sơ mi công sở và áo phông. Mảng vải chỉ đạt 157,2 tỷ đồng (-27% svck) do TCM từ chối nhận thêm đơn đặt hàng do chi phí đầu vào cao trong quý 1/2022. Trong khi đó, lợi nhuận ròng quý 2/2022 giảm 5,1% svck do lỗ tỷ giá (21,2 tỷ đồng). Nhìn chung, doanh thu và lợi nhuận ròng của TCM trong 6 tháng đầu năm 2022 đạt 2.170 tỷ đồng (+3,0% svck) và 128 tỷ đồng (+ 5,7% svck), hoàn thành 51,8% và 38% dự báo của VND.

VND kỳ vòng lợi nhuận ròng sẽ tăng trưởng trở lại trong 2023: Theo khảo sát từ Thredup, 44% người tiêu dùng Mỹ và 34% thế hệ Z (sinh sau năm 1996) sẽ cắt giảm chi tiêu cho quần áo, mức cắt giảm lớn nhất trong số 5 nhóm sản phẩm mà họ cắt giảm bao gồm lương thực, thực phẩm, xăng dầu, nhà hàng, chi phí sinh hoạt. Khi nền kinh tế Mỹ tăng trưởng chậm lại, người tiêu dùng sẽ thận trọng hơn trong việc chi tiêu cho quần áo để ưu tiên cho các nhu cầu thiết yếu khác. Do đó, VND điều chỉnh lợi nhuận ròng của TCM trong năm 2022 giảm 22,9% so với dự báo trước đó vì doanh thu từ thị trường Mỹ chiếm 30,5% tổng doanh thu trong 6 tháng đầu năm 2021. VND kỳ vọng lợi nhuận ròng của TCM sẽ tăng 31,3% svck trong năm 2023 nhờ 1) nhu cầu phục hồi tại Mỹ, 2) giá nguyên liệu đầu vào giảm và 3) đóng góp cao hơn từ nhà máy Vĩnh Long 2 (VL2).

VND kỳ vọng nhà máy VL2 sẽ hoạt động 85% công suất vào năm 2023: Ngày 21/05, TCM khởi công xây dựng nhà máy Vĩnh Long 2 (VL2) tại Khu công nghiệp Hòa Phú, tỉnh Vĩnh Long trên diện tích 3,2 ha với tổng vốn đầu tư khoảng 12 triệu USD. Nhà máy có công suất 9 triệu sản phẩm/năm, đã đi vào hoạt động từ ngày 22/03. Tuy nhiên, nhà máy VL2 chỉ đạt khoảng 30% công suất trong quý 2/2022 do thiếu lao động. Ban lãnh đạo dự kiến nhà máy VL2 sẽ hoạt động 85% công suất vào năm 2023 nhờ nhu cầu phục hồi từ Mỹ và tuyển dụng đủ nhân viên. VND kỳ vọng nhà máy VL2 sẽ chiếm 25,0% doanh thu mảng may mặc của TCM trong năm 2023.

Theo đó, VND khuyến nghị Trung lập với giá mục tiêu là 42.000 đồng/cp. Giá mục tiêu được tính dựa trên EPS trung bình 2022-23 là 3.801 đồng/cp và P/E mục tiêu là 11 lần, tương đương với P/E trượt của các công ty cùng ngành. Giá cổ phiếu TCM giảm 23,9% so với đầu năm và hiện giao dịch ở mức P/E 24,6 lần. VND cho rằng mức định giá hiện tại không đủ hấp dẫn.

Tiềm năng tăng giá là nhu cầu mạnh hơn từ thị trường Mỹ. Rủi ro giảm giá bao gồm giá nguyên liệu đầu vào tăng mạnh hơn dự kiến.

Khuyến nghị trung lập cho cổ phiếu MSH với giá mục tiêu 46.200 đồng/cp

Doanh thu của CTCP May Sông Hồng (HOSE - Mã: MSH) trong quý 2/2022 đạt 1.444 tỷ đồng (+20,0% svck) nhờ 1) nhu cầu cao hơn từ các khách hàng chính như Columbia, Haddad và 2) đóng góp từ nhà máy Sông Hồng 10 (SH10). Tuy nhiên, lợi nhuận ròng của MSH giảm mạnh 6,1 điểm % svck, đạt 14,6% trong quý 2/2022 do 1) chi phí nguyên liệu đầu vào cao và 2) thiếu lao động tại nhà máy SH10. Do đó, lợi nhuận ròng của MSH trong quý 2/2022 giảm 31,5% svck, xuống 85 tỷ đồng. Nhìn chung, MSH ghi nhận doanh thu và lợi nhuận ròng trong 6 tháng đầu năm 22 đạt 2.736 tỷ đồng (+9,0% svck) và 187 tỷ đồng (-13,4% svck), hoàn thành 48,8% và 39,6% dự phóng của VND.

Khó khăn mới trong ngắn hạn: VND cho rằng nhu cầu về quần áo như váy, áo phông tại thị trường Mỹ sẽ hạ nhiệt trong nửa cuối năm 2022 do lạm phát cao. Vì vậy, đà tăng trưởng doanh thu của MSH có thể giảm tốc trong nửa cuối năm do 70% doanh thu đơn hàng FOB đến từ thị trường Hoa Kỳ với các mặt hàng chính như váy, áo sơ mi và quần dệt. Mặc dù giá chip PET và sợi bông giảm 15,6%/40,8% so với tháng 5/2022, giá nguyên liệu đầu vào của MSH trong quý 3/2022 sẽ vẫn ở mức cao do độ trễ của giá vải so với giá sợi là 2 tháng. Do đó, VND điều chỉnh giảm biên lợi nhuận gộp và lợi nhuận ròng năm 2022 của MSH xuống 1,5 điểm %/26,7% so với dự phóng trước đó của VND.

Triển vọng tích cực hơn trong năm 2023: VND kỳ vọng lợi nhuận ròng của MSH sẽ tăng trở lại vào năm 2023 nhờ 1) giá nguyên liệu đầu vào hạ nhiệt từ quý 4/2022, 2) kiểm soát lạm phát ở thị trường Mỹ và Châu Âu và 3) nhà máy SH10 dự kiến sẽ hoạt động 80% công suất vào năm 2023 nhờ tuyển dụng đủ công nhân. Vì vậy, VND dự phóng doanh thu và lợi nhuận ròng của MSH sẽ tăng 7,5%/27,4% svck trong năm 2023.

Theo đó, VND duy trì khuyến nghị Trung lập với giá mục tiêu giảm xuống 46.200 đồng/cp. VND giảm giá mục tiêu xuống 16,7% sau khi hạ EPS năm 2022-23 lần lượt 26,7%/12,9%. VND cho rằng đây không phải là thời điểm thích hợp để đầu tư vào MSH do những thách thức trong ngắn hạn trong 6 tháng cuối năm 2022. Tiềm năng tăng giá sẽ đến từ 1) khối lượng bán hàng theo đơn đặt hàng FOB cao hơn dự kiến và 2) kiểm soát lạm phát tốt hơn dự kiến tại thị trường Mỹ. Rủi ro giảm giá là giá nguyên liệu đầu vào tăng mạnh hơn dự kiến.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()