Vì sao MBS Research tin MSN sẽ tăng thêm 40%?

Báo cáo mới của MBS Research cho rằng Masan (MSN) đang bước vào chu kỳ tăng trưởng mới và định giá cổ phiếu ở mức 109.200 đồng/cp, cao hơn 40% so với hiện tại.

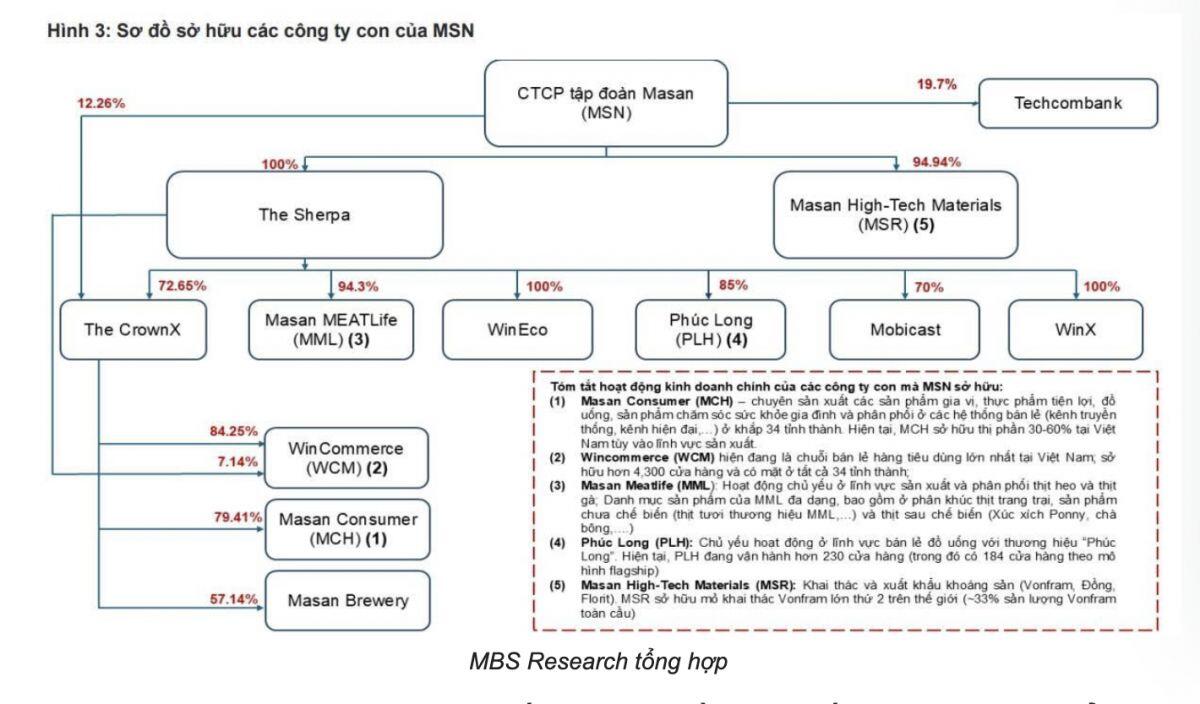

Động lực tăng trưởng đến từ toàn bộ hệ sinh thái: Masan Consumer duy trì vị thế dẫn đầu nhiều ngành hàng, dù 2025 tăng trưởng chậm nhưng được kỳ vọng bật mạnh từ 2026; WinCommerce sở hữu mạng lưới bán lẻ lớn nhất Việt Nam và dự kiến mở rộng nhanh lên gần 6.000 cửa hàng vào 2027; Masan MeatLife hưởng lợi từ xu hướng tiêu dùng ưu tiên thịt thương hiệu; MSR được hỗ trợ bởi giá kim loại như đồng và vonfram tăng.

Trên cơ sở đó, MBS dự báo lợi nhuận Masan giai đoạn 2025–2027 tăng mạnh, đặc biệt năm 2025 lãi ròng có thể tăng tới 88% dù doanh thu giảm nhẹ. Định giá P/E của MSN còn cao so với ngành, nhưng P/B lại ở mức hấp dẫn.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()