+84

+84 Nhận OTP

CTCP Vĩnh Hoàn tiếp tục khẳng định vị thế dẫn đầu trong ngành xuất khẩu cá tra với kết quả kinh doanh ấn tượng năm 2024 và triển vọng tích cực cho 2025. Với nhiều yếu tố hỗ trợ tăng trưởng như nhu cầu hồi phục, giá bán cải thiện và các yếu tố thuận lợi từ chính sách thương mại quốc tế, VHC là một trong những cổ phiếu đáng quan tâm cho danh mục đầu tư năm 2025.

1. TỔNG QUAN VỀ CTCP VĨNH HOÀN (VHC)

CTCP Vĩnh Hoàn (HOSE: VHC) là doanh nghiệp đầu ngành trong lĩnh vực xuất khẩu cá tra tại Việt Nam, chiếm hơn 17% tổng kim ngạch xuất khẩu cá tra cả nước. Công ty có hệ thống nuôi trồng, chế biến hiện đại cùng chiến lược đa dạng hóa sản phẩm, giúp duy trì lợi thế cạnh tranh trên thị trường quốc tế, đặc biệt tại Mỹ, EU và Trung Quốc.

Bên cạnh sản phẩm cá tra, VHC còn phát triển mạnh mảng collagen & gelatin, mở rộng thêm lĩnh vực chế biến thực phẩm thông qua công ty con Sa Giang.

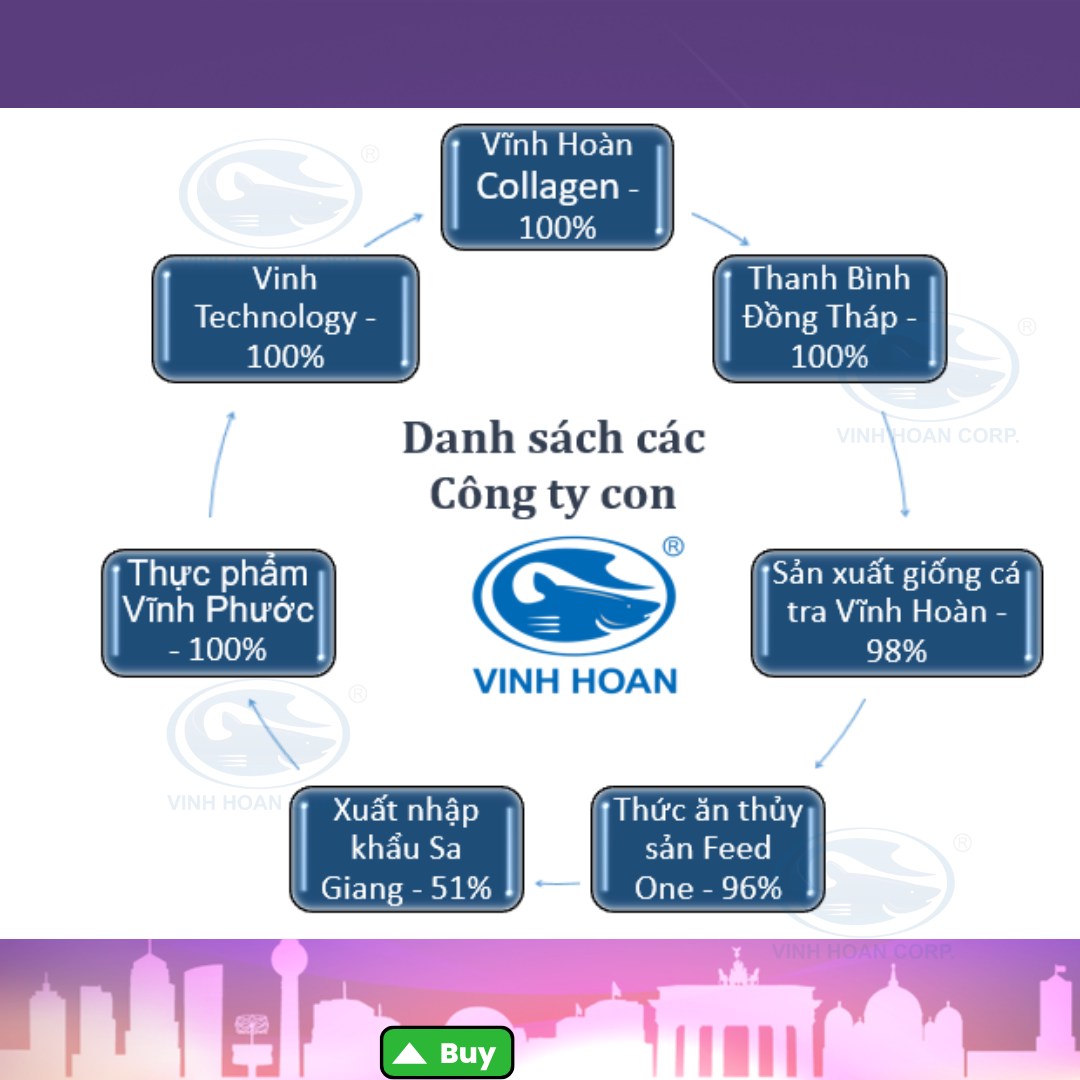

* Các công ty con của VHC:

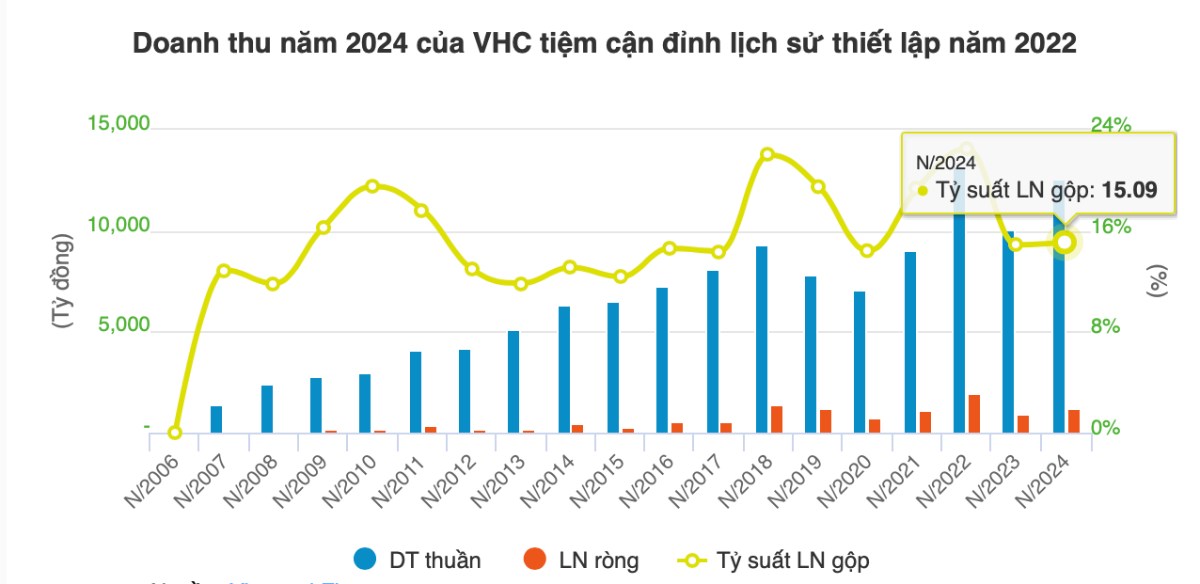

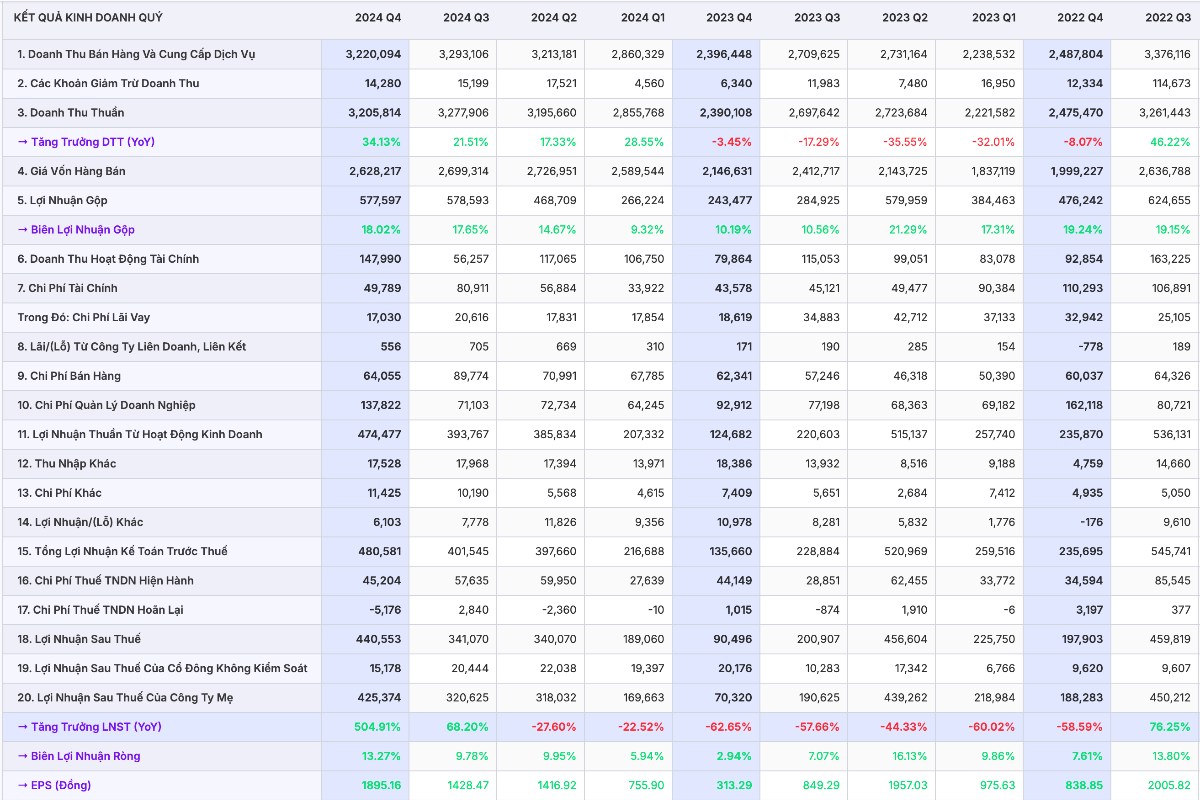

2. KẾT QUẢ KINH DOANH (KQKD) 2024

Tăng trưởng mạnh nhờ sản lượng và giá bán tăng

Năm 2024, VHC ghi nhận kết quả kinh doanh ấn tượng:

Cơ cấu doanh thu theo sản phẩm

Doanh thu theo thị trường

3. PHÂN TÍCH TÀI CHÍNH

4. TIỀM NĂNG TĂNG TRƯỞNG & TRIỂN VỌNG 2025

Xu hướng tăng trưởng 2025

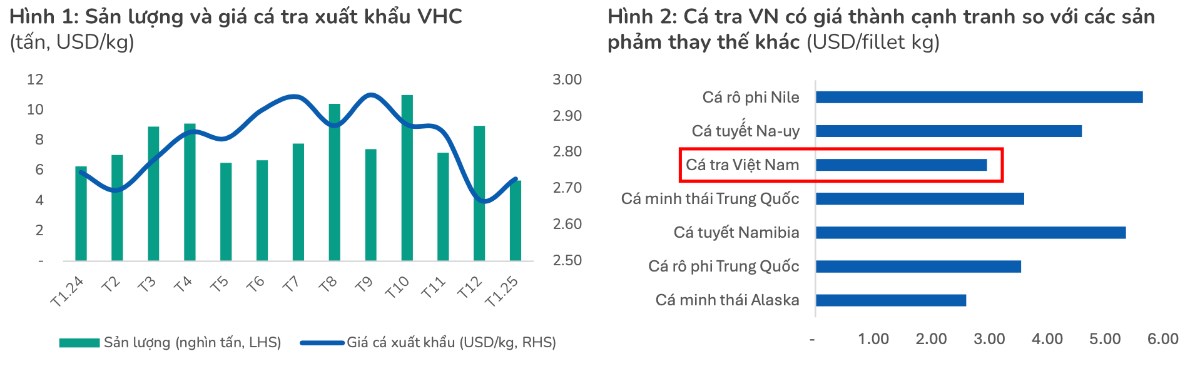

Sản phẩm cá tra của VHC duy trì được sức cạnh tranh so với các sản phẩm thay thế khác, bất kể trong trường hợp Mỹ có áp thuế 10% lên cá tra xuất khẩu hay không nhờ (i) sản phẩm của VHC hiện đã được Mỹ gỡ bỏ thuế CBPG (ii) giá bán ra của 1kg cá tra thấp hơn trung bình 20% - 50% so với giá của các sản phẩm thay thế khác như (Rô phi Trung Quốc, Rô phi Nile, Cá Tuyết Na-uy,…)

• Trong trường hợp Mỹ tiếp tục áp thuế bổ sung lên các mặt hàng của Trung Quốc (bao gồm cả cá Rô phi), VHC kỳ vọng cũng sẽ được hưởng lợi do (i) Mỹ là thị trường xuất khẩu cá rô phi lớn nhất của Trung Quốc (ước tính khoảng 120 nghìn tấn mỗi năm (ii) cá tra là sản phẩm thay thế hoàn hảo cho cá rô phi với cùng các đặc tính nhiều thịt ít xương.

Dự báo KQKD 2025:

- Doanh thu thuần: 14,423 tỷ đồng (+15% YoY)

- LNST: 1,543 tỷ đồng (+18% YoY)

- Động lực tăng trưởng: (1) Biên lợi nhuận gộp cải thiện nhờ chi phí nuôi trồng và vận chuyển giảm. (2) Sản lượng tiêu thụ cá tra tại Mỹ tiếp tục tăng khi tồn kho ở mức thấp. (3) Chính sách thuế của Mỹ có thể tạo thêm lợi thế cho cá tra Việt Nam so với cá rô phi Trung Quốc.

5. ĐỊNH GIÁ VÀ KHUYẾN NGHỊ

Rủi ro tiềm ẩn

Với tiềm năng tăng trưởng mạnh mẽ trong năm 2025, cùng lợi thế cạnh tranh và triển vọng ngành khả quan, team duy trì khuyến nghị MUA cổ phiếu VHC với giá mục tiêu 81,700 đồng/cổ phiếu.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Thích

Thích Bình luận

Bình luận Chia sẻ

Chia sẻ

+84

+84

Bàn tán về thị trường

Thích

Thích