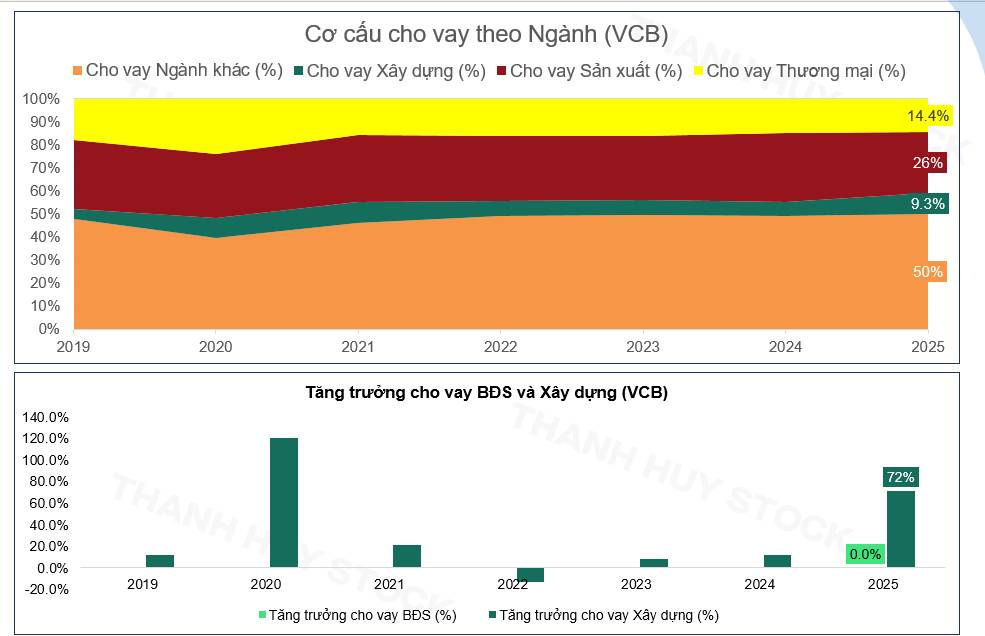

VCB: NIM đi ngược ngành, chất lượng tài sản cải thiện – câu chuyện còn lại là thời điểm lợi nhuận

Trong bối cảnh ngành ngân hàng bước vào chu kỳ khó với chi phí vốn tăng và NIM bị thu hẹp, Vietcombank lại đang thể hiện một quỹ đạo vận động khá khác. Dữ liệu quý 1/2026 cho thấy ngân hàng này không chỉ duy trì tăng trưởng mà còn cải thiện nhiều chỉ tiêu cốt lõi, đặc biệt là ở biên lãi và chất lượng tài sản.

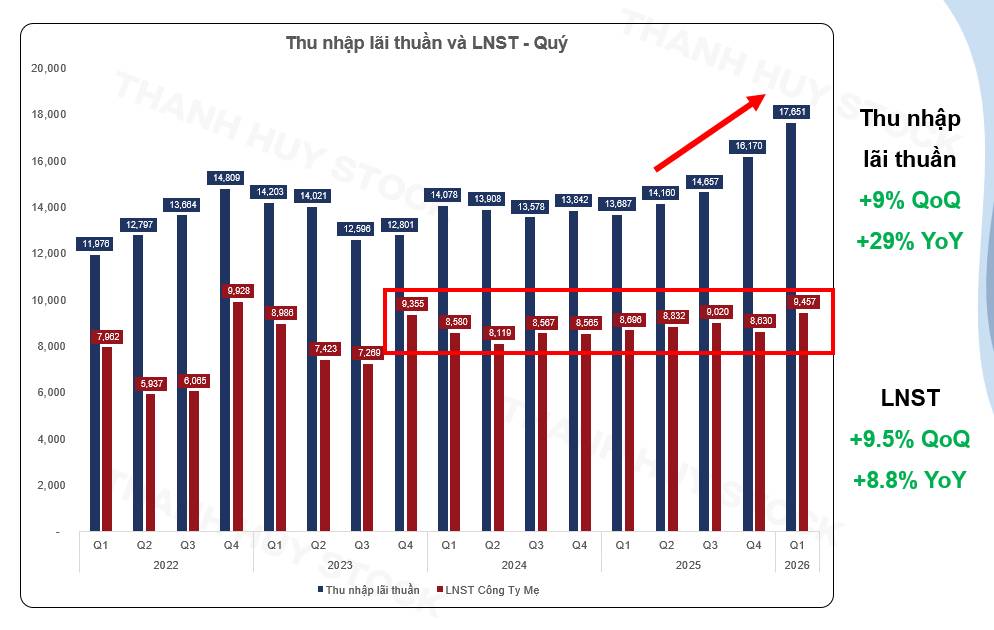

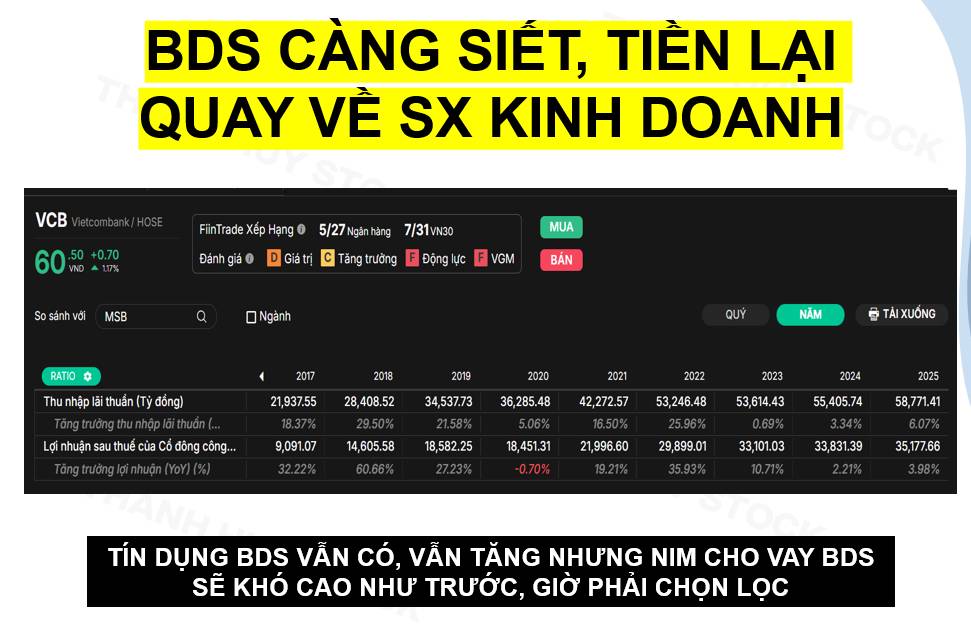

Về hoạt động kinh doanh, thu nhập lãi thuần tiếp tục là điểm sáng khi duy trì đà tăng 3 quý liên tiếp, riêng quý 1/2026 ghi nhận mức tăng +29% YoY và +9% QoQ, trong khi lợi nhuận sau thuế tăng +8,8% YoY và +9,5% QoQ . Nếu nhìn theo chuỗi số liệu, NII đã tăng từ vùng khoảng 13.6 nghìn tỷ lên 17.6 nghìn tỷ, cho thấy tăng trưởng không chỉ đến từ chu kỳ mà là sự cải thiện thực chất của hoạt động cốt lõi.

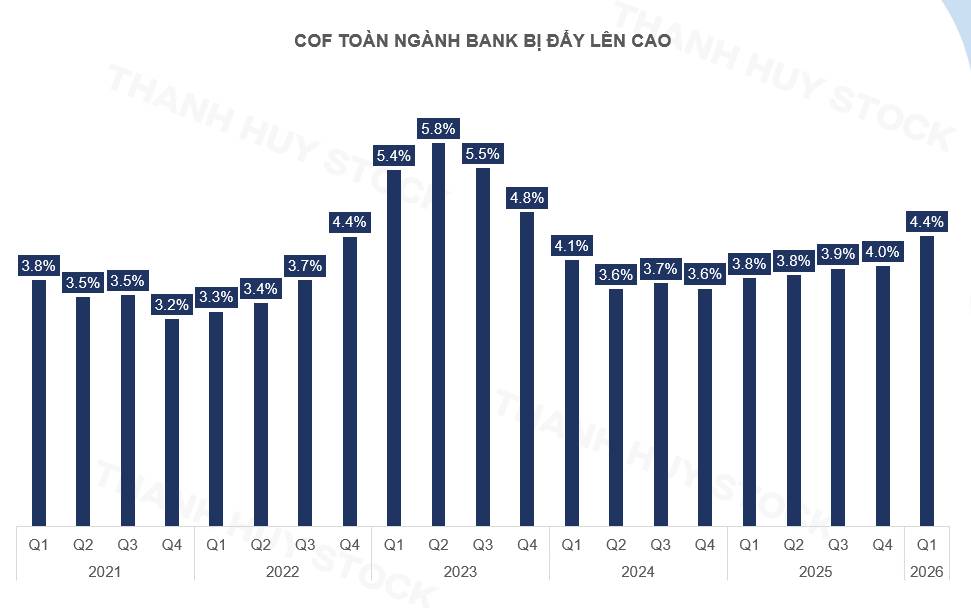

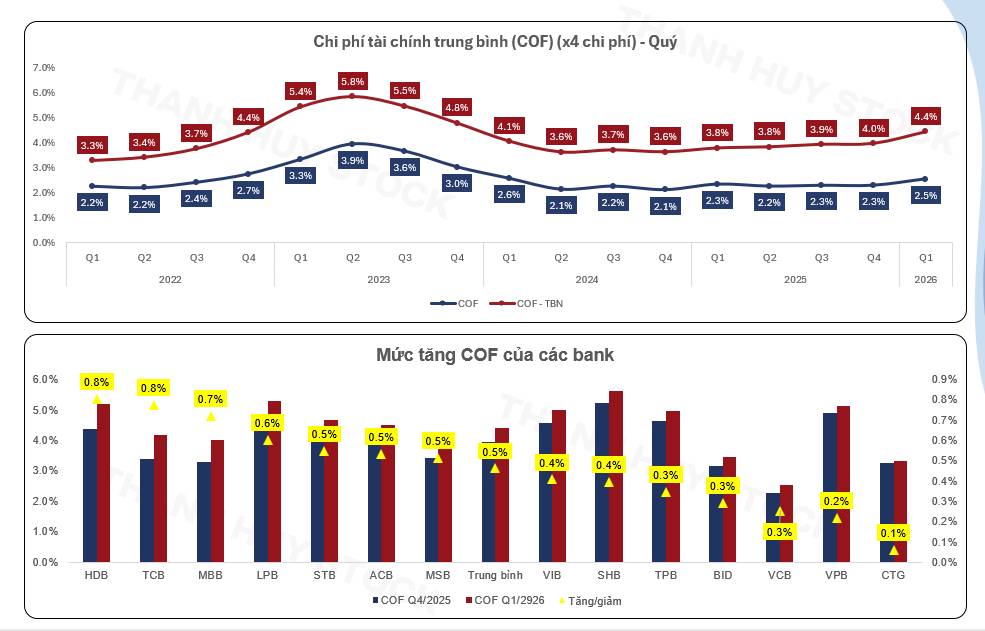

Điểm đáng chú ý nhất nằm ở câu chuyện NIM và chi phí vốn. Trong khi COF toàn ngành bị đẩy lên cao do cạnh tranh huy động, COF của Vietcombank chỉ ở khoảng 2,53% trong quý 1/2026 và tăng nhẹ so với trước đó, thấp hơn đáng kể so với mức trung bình ngành khoảng 4,42% . Nhờ đó, NIM của ngân hàng không những không bị co hẹp mà còn có xu hướng cải thiện, phản ánh lợi thế rõ rệt về cấu trúc huy động và pricing power.

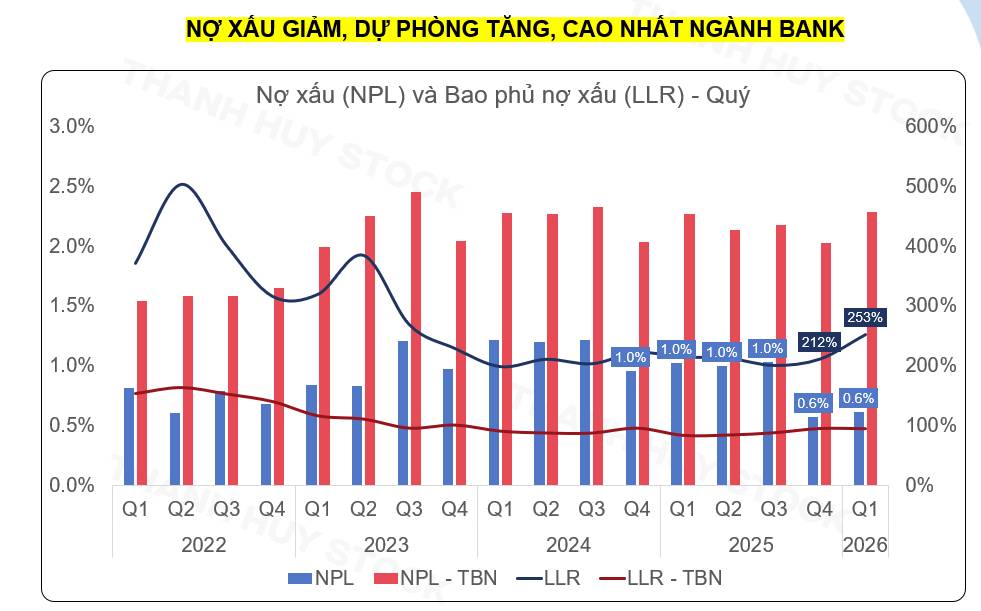

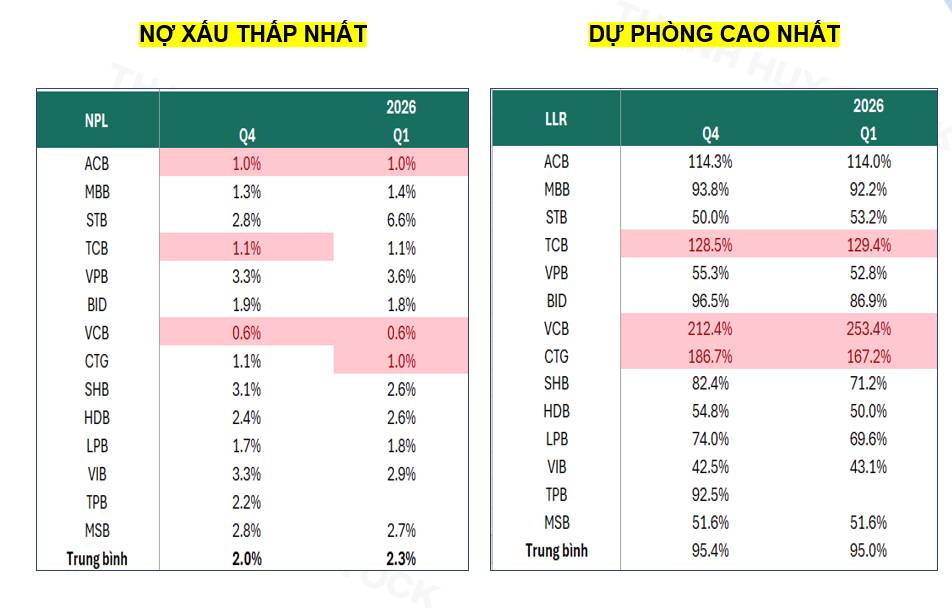

Ở góc độ rủi ro, Vietcombank tiếp tục duy trì vị thế vượt trội. Tỷ lệ nợ xấu chỉ quanh mức 0,6%, thấp hơn rất nhiều so với mặt bằng ngành dao động khoảng 2,2%–2,3%, trong khi tỷ lệ bao phủ nợ xấu tăng lên khoảng 2,53 lần, cao hơn nhiều so với mức trung bình dưới 1 lần của hệ thống . Điều này cho thấy ngân hàng không chỉ kiểm soát tốt rủi ro mà còn chủ động xây dựng bộ đệm dự phòng đủ dày cho các chu kỳ biến động.

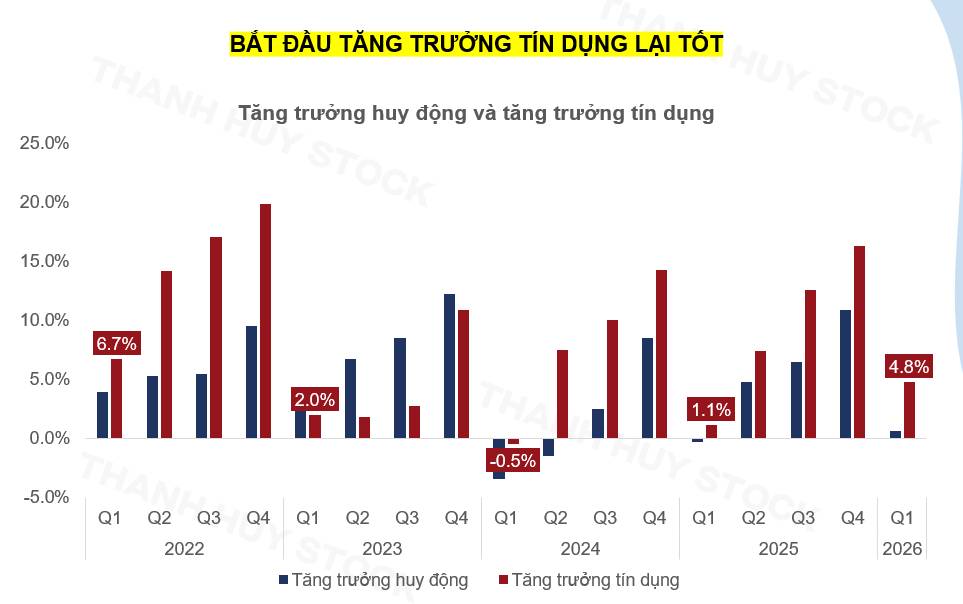

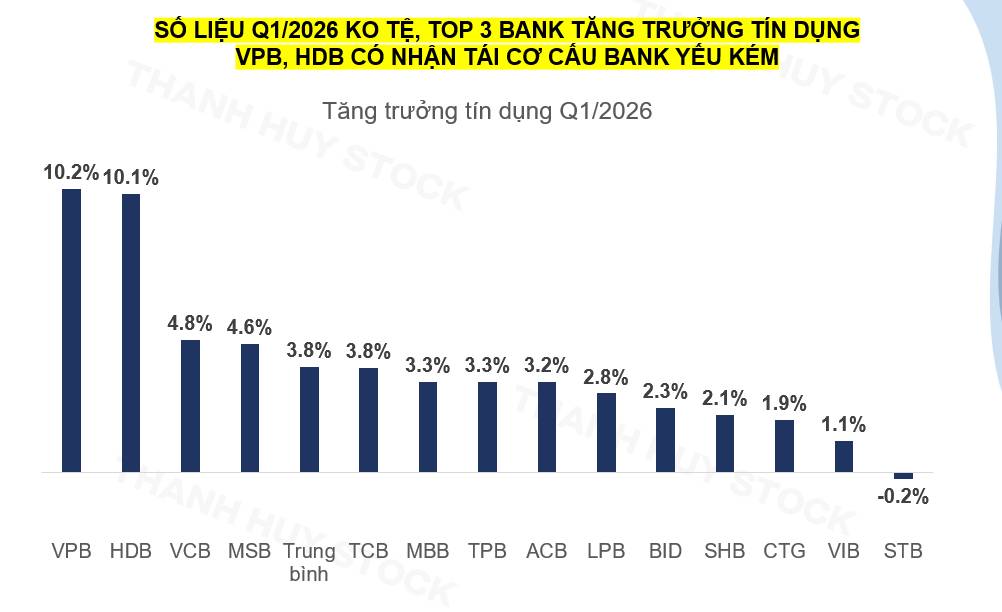

Về tăng trưởng tín dụng, Vietcombank ghi nhận mức tăng khoảng 4,78% trong quý đầu năm, cao hơn mức trung bình ngành khoảng 3,8% . Dù không phải nhóm tăng trưởng nóng, ngân hàng vẫn duy trì được nhịp tăng ổn định và có chọn lọc, phù hợp với định hướng kiểm soát rủi ro và tối ưu hiệu quả sinh lời.

Tổng thể lại, Vietcombank đang hội tụ một cấu trúc khá hiếm trong ngành ngân hàng hiện tại: tăng trưởng thu nhập lõi rõ ràng, chi phí vốn được kiểm soát tốt, biên lãi không bị thu hẹp và chất lượng tài sản tiếp tục cải thiện. Trong bối cảnh phần lớn ngân hàng phải đánh đổi giữa tăng trưởng và rủi ro, Vietcombank lại đang giữ được cả hai yếu tố này.

Vấn đề còn lại không nằm ở chất lượng hoạt động, mà nằm ở thời điểm lợi nhuận phản ánh đầy đủ những cải thiện đó. Nói cách khác, dữ liệu cơ bản đã đi trước, và câu chuyện của Vietcombank ở thời điểm hiện tại nhiều khả năng sẽ là câu chuyện của tăng trưởng lợi nhuận trong các quý tới.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()