Vàng trở thành tài sản dự trữ trong vùng tối: Tại sao điều này lại đáng sợ?

Thị trường tài chính thường trừng phạt những quan điểm trái chiều, đặc biệt là khi chúng thách thức những giả định đã ăn sâu bám rễ về tương quan tài sản. Khi nhà phân tích Lina Thomas của Goldman Sachs dự báo giá vàng sẽ đạt 3.000 đô la một ounce troy vào cuối năm 2025, những người hoài nghi đã nhanh chóng bác bỏ dự đoán này.

Quan điểm phổ biến cho rằng vàng không thể tăng giá cùng với đồng đô la mạnh lên - một trong những giao dịch được kỳ vọng nhất dưới thời chính quyền Trump. Tuy nhiên, dự đoán của Thomas không chỉ đúng mà còn thận trọng. Giá vàng đã tăng vọt lên trên 4.300 đô la, xác nhận luận điểm được xây dựng dựa trên việc hiểu rõ những thay đổi mang tính cấu trúc trong hành vi của ngân hàng trung ương hơn là các mối tương quan tiền tệ truyền thống.

Thái độ hoài nghi mà Thomas phải đối mặt phản ánh một sự hiểu lầm sâu rộng hơn về động lực thị trường vàng đương đại. Những người chỉ trích lập luận rằng sức mạnh của đồng đô la chắc chắn sẽ kìm hãm giá vàng, mà không nhận ra rằng mối quan hệ giữa các tài sản này đã phát triển về cơ bản. Điều họ bỏ lỡ là một sự thay đổi lớn trong cơ cấu nhu cầu vàng - một sự thay đổi ít bị thúc đẩy bởi vị thế đầu cơ mà chủ yếu bởi sự tích lũy dự trữ chiến lược của các chủ thể có chủ quyền.

Bốn trụ cột của mô hình vàng mới

Khung lý thuyết ban đầu của Thomas dựa trên bốn nhận định then chốt đã được chứng minh là đúng đắn. Thứ nhất, bà đã xác định chính xác rằng lãi suất chính sách của Hoa Kỳ, chứ không phải sức mạnh của đồng đô la, sẽ là động lực chính thúc đẩy nhu cầu vàng của nhà đầu tư. Khi Cục Dự trữ Liên bang (Fed) điều chỉnh chu kỳ nới lỏng, vàng được hưởng lợi từ chi phí cơ hội thấp hơn, khiến các tài sản không sinh lời trở nên hấp dẫn hơn bất kể biến động tiền tệ.

Thứ hai, bà hiểu rằng việc mua vàng của các ngân hàng trung ương không chỉ tiếp tục mà còn tăng tốc khi đồng đô la mạnh lên. Logic này nghe có vẻ trái ngược nhưng lại hợp lý: các ngân hàng trung ương thường mua vàng từ dự trữ đô la của họ, nghĩa là sức mạnh của đồng đô la không hạn chế khả năng mua của họ. Quan trọng hơn, các ngân hàng trung ương lớn thường tăng cường tích lũy vàng khi đồng nội tệ của họ suy yếu, sử dụng lượng vàng nắm giữ để củng cố niềm tin vào hệ thống tiền tệ trong nước.

Thứ ba, Thomas nhận ra rằng cả vàng và đô la đều có thể đóng vai trò là công cụ phòng ngừa rủi ro - bao gồm cả bất ổn chính sách liên quan đến leo thang thuế quan và căng thẳng địa chính trị. Chức năng phòng ngừa kép này đồng nghĩa với việc các tài sản có thể tăng giá cùng nhau, đặc biệt là trong giai đoạn rủi ro gia tăng.

Cuối cùng, liên quan cụ thể đến Trung Quốc, Thomas dự đoán rằng việc đồng Nhân dân tệ mất giá và nới lỏng tiền tệ sẽ có tác động gần như trung tính đến nhu cầu vàng bán lẻ, vì lãi suất thấp hơn sẽ bù đắp cho giá vàng trong nước tăng cao. Quan điểm tinh tế này đã ngăn chặn việc đánh giá quá cao sự suy giảm nhu cầu do giá tăng.

Bí ẩn Trung Quốc: Sự tích tụ bóng tối ở quy mô lớn

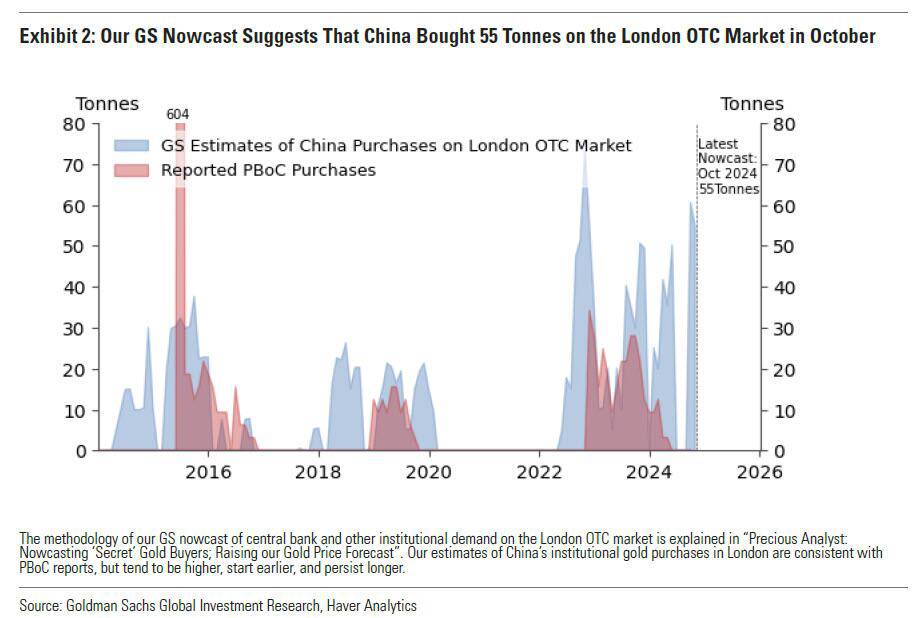

Sự xác thực rõ ràng nhất cho luận điểm của Thomas không đến từ mục tiêu giá của bà - giá vàng vượt hơn 1.000 đô la - mà đến từ phân tích của bà về lượng vàng tích trữ của Trung Quốc. Sử dụng dữ liệu thị trường OTC của London, các nhà phân tích đã phát hiện ra sự khác biệt lớn giữa lượng vàng được báo cáo mua vào của Trung Quốc và lượng vàng thực tế chảy vào nước này. Số liệu chính thức cho thấy Trung Quốc chỉ mua vào vài tấn mỗi tháng, trong khi dữ liệu thương mại cho thấy lượng mua vào cao gấp mười lần.

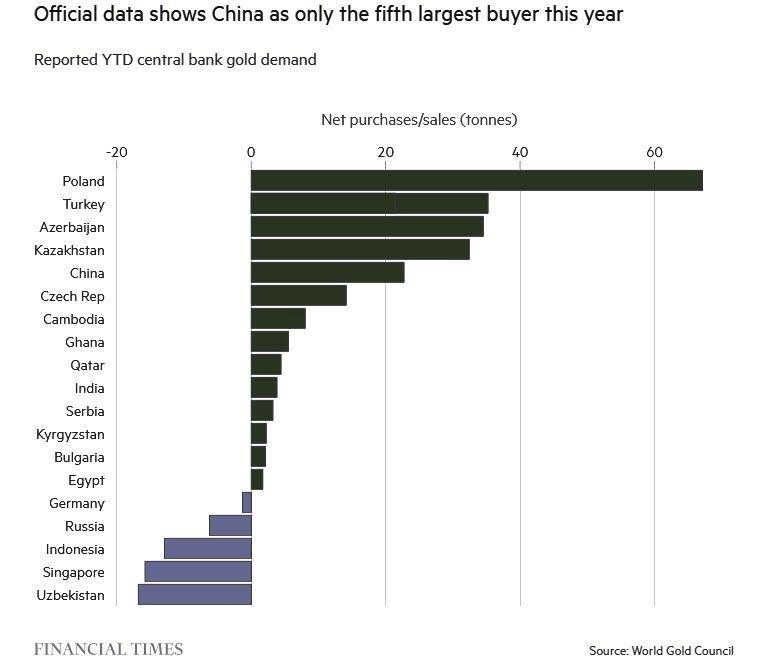

Năm nay, khoảng cách này đã trở nên không thể bỏ qua. Tổng lượng vàng mua vào chính thức của ngân hàng trung ương Trung Quốc trong kỳ báo cáo chỉ đạt 25 tấn, với số liệu hàng tháng chỉ vượt quá 2 tấn. Tuy nhiên, các phương pháp khác lại cho thấy một bức tranh hoàn toàn khác. Société Générale ước tính tổng lượng vàng mua vào năm 2025 của Trung Quốc có thể đạt 250 tấn - hơn một phần ba tổng nhu cầu vàng của ngân hàng trung ương toàn cầu. Plenum Research, sử dụng phân tích khoảng cách nhập khẩu-sản xuất-tiêu thụ, đã tính toán con số này là 1.351 tấn vào năm 2023 và 1.382 tấn vào năm 2022, cao hơn sáu lần so với số liệu được công bố chính thức.

Cơ chế tích lũy vàng ngầm này đang được hé lộ. Cục Quản lý Ngoại hối Nhà nước Trung Quốc, cơ quan quản lý việc mua dự trữ chính thức, hoạt động thông qua nhiều kênh không cần phải công khai kịp thời. Quỹ đầu tư quốc gia China Investment Corporation và hoạt động mua sắm quân sự càng làm tăng thêm sự thiếu minh bạch. Là quốc gia sản xuất vàng lớn nhất thế giới, chiếm 10% sản lượng toàn cầu, Trung Quốc cũng có thể mua vàng dự trữ trong nước - những giao dịch mua vàng sẽ không bao giờ xuất hiện trong dữ liệu nhập khẩu.

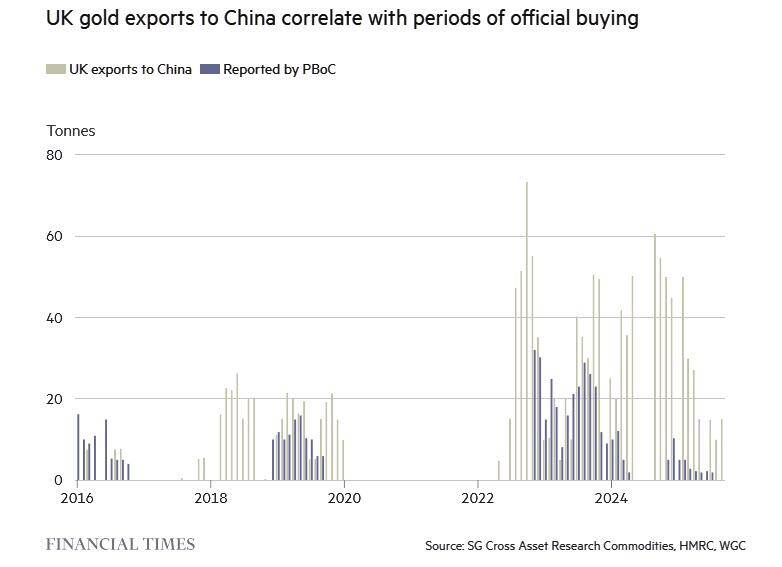

Những người trong ngành ngày càng hoài nghi về số liệu chính thức. Bruce Ikemizu, giám đốc Hiệp hội Thị trường Vàng thỏi Nhật Bản, tin rằng trữ lượng vàng thực tế của Trung Quốc gần 5.000 tấn - gấp đôi mức được báo cáo chính thức. Các phương pháp được sử dụng để xác định lượng vàng mua thực tế ngày càng tinh vi, từ việc theo dõi đơn đặt hàng các thỏi vàng 400 ounce mới đúc với số sê-ri liên tiếp được tinh chỉnh tại Thụy Sĩ hoặc Nam Phi, cho đến việc phân tích dữ liệu xuất khẩu của Anh đối với các thỏi vàng lớn London Good Delivery được các ngân hàng trung ương ưa chuộng.

Hiệu ứng vũ khí hóa và sự suy giảm tính minh bạch

Sự thiếu minh bạch xung quanh hoạt động mua vàng của ngân hàng trung ương cho thấy một sự thay đổi cơ bản trong cấu trúc thị trường. Bốn năm trước, khoảng 90% hoạt động mua vàng chính thức của khu vực được báo cáo công khai cho Quỹ Tiền tệ Quốc tế (IMF). Trong quý gần đây nhất, con số đó đã giảm mạnh xuống chỉ còn một phần ba, theo ước tính của Hội đồng Vàng Thế giới. Sự sụp đổ tính minh bạch này có thể bắt nguồn trực tiếp từ việc Mỹ vũ khí hóa đồng đô la sau cuộc xâm lược Ukraine của Nga.

Các ngân hàng trung ương hiện đang phải đối mặt với những động lực mạnh mẽ để che giấu lượng vàng tích trữ của mình. Việc công khai mua vàng thỏi với số lượng lớn - vốn được coi là một biện pháp phòng ngừa rủi ro cho đồng đô la - có nguy cơ gây bất bình cho chính quyền Hoa Kỳ và có khả năng kích hoạt các biện pháp đối phó tài chính. Đặc biệt tại các thị trường mới nổi, các ngân hàng trung ương thường giữ thái độ mơ hồ về chiến lược trong các nỗ lực đa dạng hóa dự trữ của mình. Như một nhà phân tích đã lưu ý, việc chỉ báo cáo mức tối thiểu là hợp lý để tránh các biện pháp trả đũa tiềm tàng.

Tính toán này phản ánh một sự điều chỉnh địa chính trị rộng lớn hơn. Tỷ trọng vàng trong dự trữ toàn cầu bên ngoài Hoa Kỳ đã tăng từ 10% lên 26% trong thập kỷ qua, khiến nó trở thành tài sản dự trữ lớn thứ hai sau đồng đô la. Sự gia tăng đáng kể này phần lớn diễn ra trong bí mật, khi các ngân hàng trung ương âm thầm phòng ngừa rủi ro tập trung vào các tài sản định giá bằng đô la, đồng thời tránh đối đầu công khai với Washington.

Ý nghĩa thị trường và phí bảo hiểm mờ đục

Sự chuyển dịch cơ cấu sang hoạt động mua bán không công khai của ngân hàng trung ương tạo ra những thách thức đặc thù cho các bên tham gia thị trường. Không giống như thị trường dầu mỏ, nơi hình ảnh vệ tinh và dữ liệu theo dõi tàu chở dầu cung cấp dữ liệu cung-cầu khá chính xác, thị trường vàng thiếu cơ chế xác định giá minh bạch cho nguồn cầu vốn đã trở thành chủ đạo. Như một chiến lược gia năng lượng đã nhận xét, với vàng, bạn hoàn toàn không thể biết kim loại này được bán đi đâu hoặc ai đang mua nó.

Sự thiếu minh bạch này mang lại những tác động đáng kể đến việc hình thành giá. Khi các yếu tố thúc đẩy nhu cầu bị che giấu, thị trường khó có thể phân định rõ ràng một cách hiệu quả. Các biến động giá theo chiều dọc, vốn là đặc trưng của đợt tăng giá vàng - bao gồm cả cú tăng 25 đô la trong giờ giao dịch châu Á, góp phần vào mức tăng 6% hàng tuần - mang dấu hiệu của sự can thiệp lớn và không được tiết lộ của bên mua. Những biến động này tạo ra động lực, sau đó thu hút lực mua thứ cấp từ các nhà đầu tư bán lẻ và các quỹ ETF phương Tây, khuếch đại tác động ban đầu.

Mô hình dự báo hiện tại của Goldman Sachs về nhu cầu vàng của các ngân hàng trung ương và tổ chức trên thị trường OTC London ước tính lượng mua vào trong tháng 9 là 64 tấn, tăng từ 21 tấn trong tháng 8 và phù hợp với xu hướng chung của mùa hè sau mùa hè. Phân tích cho thấy Trung Đông tiếp tục tích lũy vàng - Qatar ở mức 20 tấn, Oman ở mức 7 tấn - cùng với Trung Quốc ước tính 15 tấn, gấp khoảng mười lần con số chính thức được báo cáo là 1,5 tấn.

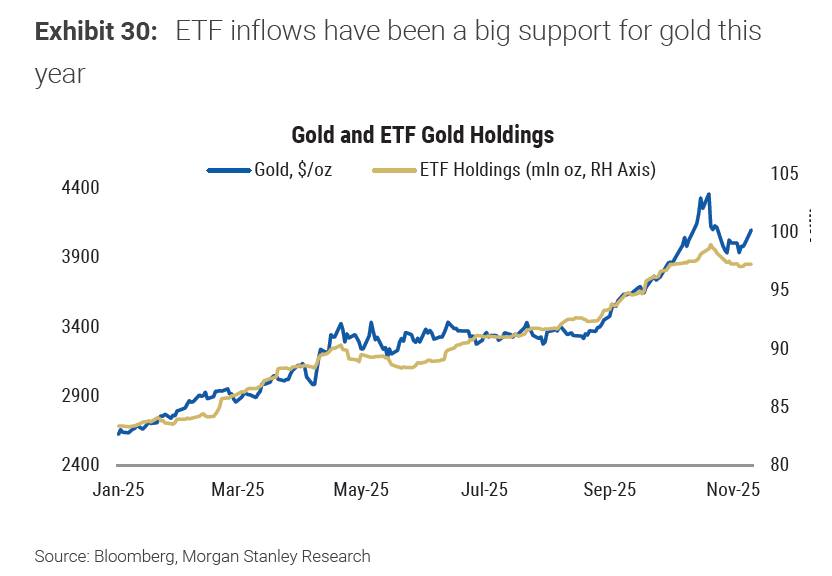

Tháng 9 đánh dấu một bước ngoặt quan trọng: đây là tháng đầu tiên trong chu kỳ này, hoạt động mua vào mạnh mẽ của các ngân hàng trung ương trùng khớp với dòng vốn ETF phương Tây lớn nhất kể từ giữa năm 2022, tổng cộng 112 tấn. Sự hội tụ này giữa nhu cầu của khu vực chính thức và nhà đầu tư tư nhân, cùng với sự tích lũy tài sản ròng cực lớn của các cá nhân và những người mua sáng tạo như Tether đang đa dạng hóa danh mục đầu tư sang vàng bên cạnh trái phiếu kho bạc, đã tạo nên đợt tăng giá 10% trong tháng 9 - mức tăng hàng tháng mạnh nhất kể từ năm 2016.

Triển vọng tương lai: Hỗ trợ cấu trúc trong bối cảnh bất ổn chiến lược

Nhìn về tương lai, các động lực cơ bản hỗ trợ vàng dường như đã ăn sâu bám rễ. Goldman Sachs duy trì giả định mua trung bình 80 tấn vàng/tháng của các ngân hàng trung ương đến năm 2026, coi việc tích lũy vàng chính thức tăng cao là một xu hướng kéo dài nhiều năm khi các ngân hàng trung ương phòng ngừa rủi ro địa chính trị và tài chính thông qua đa dạng hóa dự trữ. Kết hợp với dòng vốn đầu tư tư nhân dự kiến nhờ chính sách nới lỏng của Cục Dự trữ Liên bang, điều này củng cố mục tiêu giá vàng là 4.900 đô la vào cuối năm 2026, với tiềm năng tăng trưởng đáng kể nếu sự đa dạng hóa của các nhà đầu tư tư nhân được thúc đẩy rộng rãi hơn.

Nhiều yếu tố cho thấy dự báo này có thể một lần nữa tỏ ra thận trọng. Thứ nhất, Cục Quản lý Ngoại hối Nhà nước Trung Quốc được cho là vẫn duy trì mục tiêu mua vàng trong một năm và năm năm, với lượng vàng nắm giữ chính thức hiện tại vẫn thấp hơn nhiều so với mục tiêu theo các cựu quan chức. Điều này ngụ ý nhu cầu vàng của Trung Quốc vẫn duy trì bất kể giá cả. Thứ hai, nỗ lực của Trung Quốc nhằm định vị mình là một trung tâm vàng cho các nước đang phát triển - minh chứng là việc Campuchia gần đây đã đồng ý lưu trữ vàng mới mua tại các kho của Sàn giao dịch Vàng Thượng Hải - cho thấy Bắc Kinh coi việc tích trữ vàng là một phần không thể thiếu trong chiến lược địa chính trị rộng lớn hơn của mình, đó là cung cấp các lựa chọn thay thế bằng đô la.

Thứ ba, cơ cấu khuyến khích mà các ngân hàng trung ương đang phải đối mặt đã thay đổi căn bản. Trong một thế giới mà việc nắm giữ dự trữ mang theo rủi ro địa chính trị, nơi các lệnh trừng phạt có thể đóng băng tài sản bất kể quyền sở hữu hợp pháp, và nơi việc vũ khí hóa tiền tệ đã trở thành một công cụ chính sách rõ ràng, các đặc tính của vàng - được nắm giữ vật chất, tài sản mang tính thanh khoản, không có rủi ro đối tác - đã đạt được giá trị chiến lược to lớn. Bài học về việc tài sản của Nga bị đóng băng trong các hệ thống tài chính phương Tây không hề bị các ngân hàng trung ương khác bỏ qua, đặc biệt là những ngân hàng có mối quan hệ phức tạp với Washington.

Kết luận: Thị trường không ai có thể nhìn thấy

Thị trường vàng đã phát triển thành một điều chưa từng có: một thị trường mà những người mua lớn nhất và ít nhạy cảm nhất về giá cả hoạt động gần như hoàn toàn bí mật, nơi tài sản dự trữ lớn thứ hai tích lũy trên bảng cân đối kế toán của ngân hàng trung ương với mức độ công khai tối thiểu, và nơi phân tích cung-cầu truyền thống đã trở nên lỗi thời do sự thiếu minh bạch về mặt cấu trúc. Như một nhà phân tích đã nói, vàng đã trở thành "một bí ẩn được gói gọn trong một câu đố", đặc biệt là liên quan đến nhu cầu của Trung Quốc.

Đối với các nhà đầu tư, điều này vừa tạo ra cơ hội vừa tạo ra thách thức. Sức ép cấu trúc từ sự đa dạng hóa của các ngân hàng trung ương tạo ra một mức giá sàn mạnh mẽ, nhưng việc thiếu dữ liệu minh bạch khiến việc định vị chiến thuật trở nên khó khăn. Sự sụt giảm trong việc công bố thông tin công khai - từ 90% xuống còn một phần ba chỉ trong bốn năm - đồng nghĩa với việc những người tham gia thị trường đang hoạt động với lượng thông tin ít hơn đáng kể so với trước đây.

Điều vẫn còn rõ ràng là tính toán chiến lược thúc đẩy sự tích lũy ngầm này. Các ngân hàng trung ương không mua vàng dựa trên đà tăng giá hay các yếu tố kỹ thuật - họ tích lũy dựa trên những lo ngại cơ bản về sự ổn định của hệ thống tiền tệ quốc tế và sự tập trung dự trữ vào một đồng tiền quốc gia duy nhất do một tác nhân địa chính trị ngày càng khó lường kiểm soát. Cho đến khi những lo ngại đó lắng xuống - một viễn cảnh khó xảy ra trong bối cảnh hiện tại - thì nhu cầu vàng mang tính cấu trúc sẽ vẫn tiếp diễn, bất kể mức giá hay sức mạnh của đồng đô la.

Những người hoài nghi đã bác bỏ dự báo ban đầu của Thomas về mức giá 3.000 đô la dựa trên tương quan với đồng đô la đã học được một bài học đắt giá: trong trật tự tiền tệ mới, các mối quan hệ cũ không còn hiệu quả nữa. Vàng tách khỏi đồng đô la không phải vì các mối tương quan truyền thống đã đảo ngược, mà bởi vì vai trò của tài sản này trong hệ thống tiền tệ quốc tế đã thay đổi căn bản. Nó không còn là một công cụ phòng ngừa lạm phát hay một phương tiện đầu cơ nữa—mà đã trở thành tài sản dự trữ thực sự trung lập duy nhất trong một hệ thống tài chính ngày càng bị vũ khí hóa. Sự chuyển đổi đó đảm bảo nhu cầu sẽ vẫn mạnh mẽ trong tương lai gần, bất kể thị trường tiền tệ diễn biến ra sao.

Cơ hội đầu tư BẠC Comex - Sở hàng hoá VN

Giá Bạc đã tạo ra Dark cloud cover vào thứ Năm tại cùng mức đỉnh đạt được hồi tháng 10, đặt ra một câu hỏi quan trọng về những gì sẽ xảy ra tiếp theo:

Liệu chúng ta đang hình thành một mô hình tiếp diễn cốc-và-tay cầm, hay đây chỉ là giai đoạn đầu của một đỉnh kép tiềm năng?

Đường Neckline ở khu vực 46$ sẽ là ngưỡng quan trọng cần theo dõi để phòng ngừa bất kỳ sự đảo chiều giảm giá nào

----------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()