Triển vọng DMX - Góc nhìn từ CTCK

- Theo báo cáo phát hành 23/04/2026, Vietcap đánh giá DMX đang bước vào chu kỳ tăng trưởng mới với nhiều điểm tích cực từ ngành cũng như là nội tại doanh nghiệp:

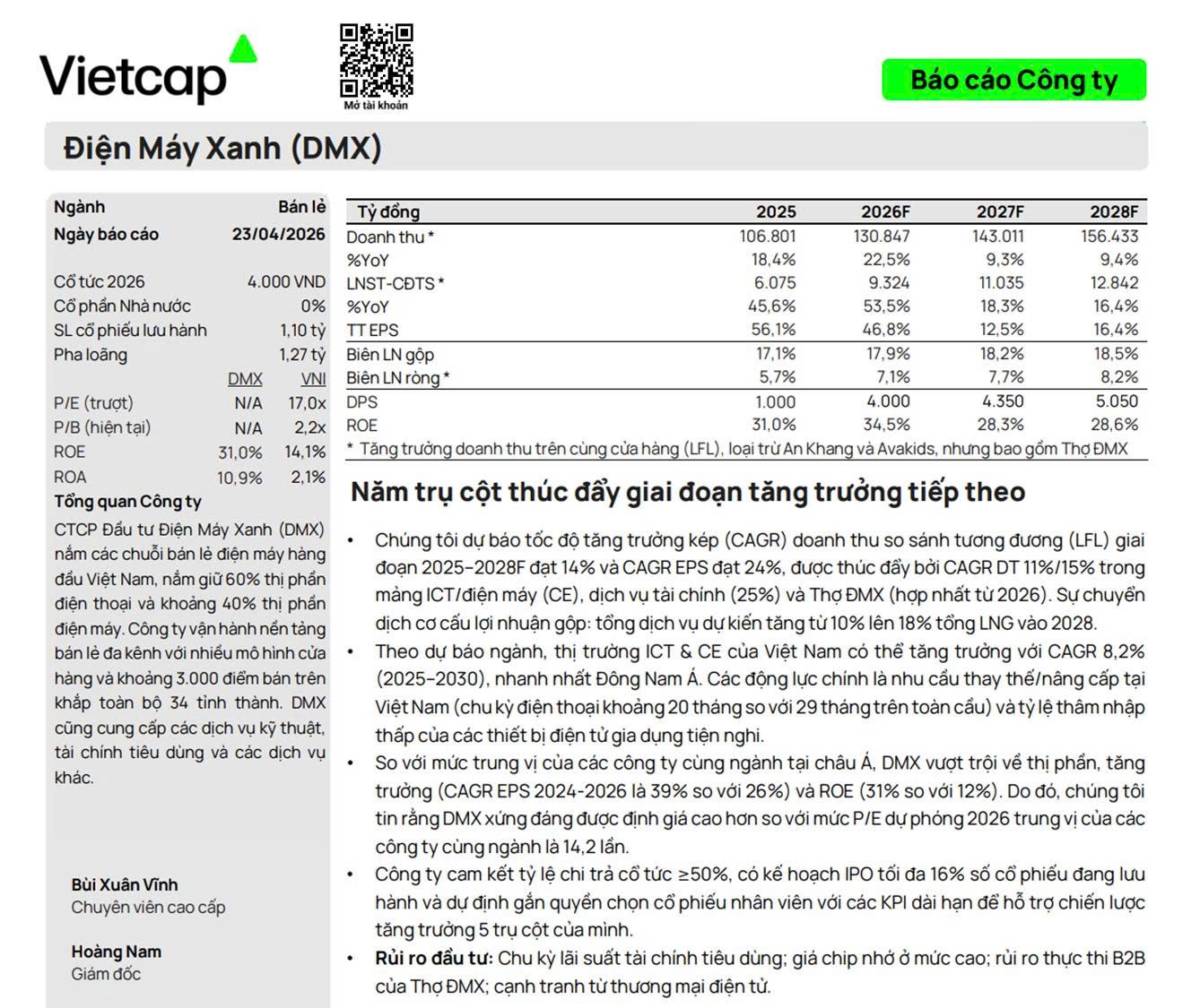

+ Ngành ICT & CE của Việt Nam có thể tăng trưởng với CAGR 8,2% tới 2030, nhanh nhất Đông Nam Á nhờ (1) Nhu cầu thay thế/nâng cấp tại Việt Nam nhanh hơn toàn cầu và (2) Tỷ lệ thâm nhập thấp của các thiết bị điện tử gia dụng tiện nghi.

+ Với vị thế đầu ngành, Vietcap dự báo Doanh thu và LNST của DMX có thể tăng 14% và 24% mỗi năm tới 2028 và Biên LN ròng tăng mạnh từ 5.7% lên tới 8.2% với 5 trụ cột chiến lược:

+ Tăng trưởng bằng chất: DMX đang mở rộng lợi thế cạnh tranh thông qua chiến lược khác biệt hóa dịch vụ, những yếu tố mà các đối thủ cạnh tranh khó có thể sao chép.

+ Dịch vụ tài chính: Biên lợi nhuận cao, không rủi ro tín dụng, thu hút khách hàng: kỳ vọng tỷ lệ thâm nhập tài chính tiêu dùng của DMX sẽ tăng từ 35% năm 2025 lên 50% vào 2028.

+ Thợ DMX: Khai thác hạ tầng dịch vụ điện máy quy mô lớn nhất Việt Nam

+ SuperApp: Nền tảng đa dịch vụ, hệ sinh thái sản phẩm của MWG và bên thứ ba

+ EraBlue: Tăng trưởng 8 năm bằng hơn 10 năm của DMX với tiềm năng dài hạn đáng kể

- Ngoài ra, mức giá IPO 80.000đ/cp đang rất hấp dẫn khi P/E fwd 2026 chỉ đạt 10.2x lần, thấp hơn nhiều mức 13.6 lần của toàn ngành ICT-CE Châu Á.

*Rủi ro đầu tư: Chu kỳ lãi suất tài chính tiêu dùng; giá chip nhớ ở mức cao; rủi ro thực thi B2B của Thợ DMX; cạnh tranh từ thương mại điện tử.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()