Trách nhiệm kiểm toán trong vụ ROS nâng vốn khống

Vụ án ông Trịnh Văn Quyết nâng vốn khống, lừa đảo chiếm đoạt tài sản tại CTCP Xây dựng FLC Faros đang thu hút sự quan tâm lớn của dư luận. Trách nhiệm của công ty kiểm toán đã thực hiện kiểm toán các báo cáo tài chính của doanh nghiệp này, do đó cũng đang được đặt ra.

Năm 2014, CTCP Xây dựng FLC Faros (HoSE: ROS) tăng vốn từ 1,5 tỷ đồng lên 225 tỷ đồng, lên 3.037,5 tỷ đồng năm 2015 và 4.300 tỷ đồng năm 2016.

Việc tăng vốn này đã được Cơ quan An ninh điều tra Bộ Công an xác định là khống, và đã khởi tố ông Trịnh Văn Quyết và các đồng phạm về tội lừa đảo chiếm đoạt tài sản.

Trách nhiệm của công ty kiểm toán đã kiểm toán các báo cáo tài chính của ROS trong giai đoạn này, theo đó cũng là vấn đề nhận được sự quan tâm lớn.

Theo tìm hiểu của Nhadautu.vn, công ty kiểm toán đã thực hiện kiểm toán báo cáo tài chính cho ROS trong giai đoạn 2014-2016 là Công ty Kiểm toán và Kế toán Hà Nội (CPA Hà Nội).

Vào ngày 19/5/2022, CPA Hà Nội đã bị đình chỉ tư cách kiểm toán do công ty này lập báo cáo tài chính của CTCP Tổng Bách Hoá (UpCOM: TBH) - một thành viên của Tân Hoàng Minh không đạt yêu cầu về chất lượng.

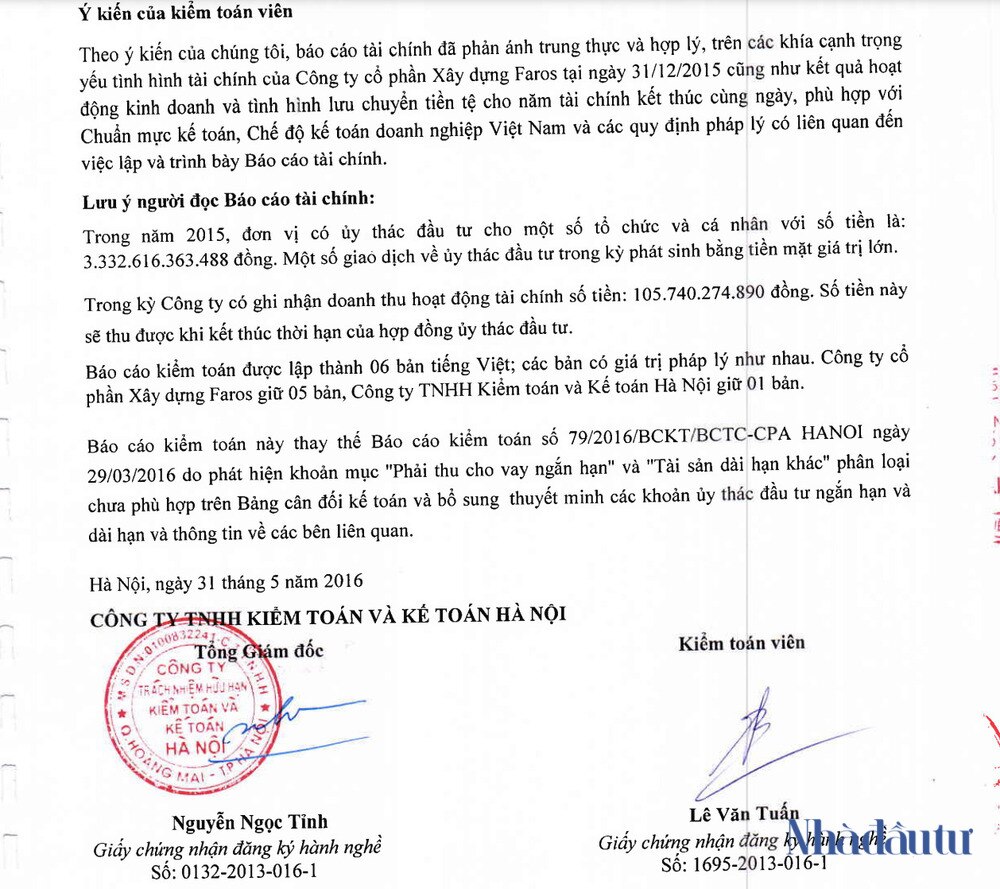

Trong các báo cáo tài chính kiểm toán năm 2014, 2015, CPA Hà Nội khẳng định báo cáo tài chính của ROS đã phản ánh trung thực và hợp lý. Công ty kiểm toán này không đưa ra ý kiện ngoại trừ, tuy nhiên lưu ý người sử dụng báo cáo về vấn đề Một số giao dịch về uỷ thác đầu tư trong kỳ phát sinh bằng tiền mặt với giá trị lớn.

Sang BCTC kiểm toán năm 2016, năm ROS tiếp tục tăng vốn lên 4.300 tỷ đồng, CPA Hà Nội không còn lưu ý này nữa.

Luật sư Nguyễn Thế Truyền, Giám đốc Công ty luật hợp danh Thiên Thanh nhìn nhận những ý kiến đánh giá của kiểm toán mang tính độc lập có tác động không nhỏ đến quyết định của các nhà đầu tư trên thị trường chứng khoán, trong vụ việc này là gây thiệt hại lớn đến cả bên thứ ba là các nhà đầu tư thì phải chịu trách nhiện trước pháp luật.

Ông nói: “Khoản 11, Khoản 12 Điều 29 Luật Kiểm toán độc lập 2011 quy định doanh nghiệp kiểm toán chịu trách nhiệm trước khách hàng về kết quả kiểm toán theo hợp đồng kiểm toán đã giao kết; chịu trách nhiệm với người sử dụng kết quả kiểm toán khi người sử dụng kết quả kiểm toán.

Lưu ý của CPA Hà Nội về BCTC năm 2015 của ROS

Cũng tại Điều 59 của luật này quy định về các hành vi vi phạm về kiểm toán độc lập trong đó bao gồm: việc thiếu cẩn trọng dẫn đến sai sót hoặc làm sai lệch kết quả kiểm toán; Cố tình xác nhận báo cáo tài chính có gian lận, sai sót hoặc thông đồng, móc nối để làm sai lệch tài liệu kế toán, hồ sơ kiểm toán và cung cấp thông tin, số liệu báo cáo sai sự thật”.

Dù vậy, Ông Nguyễn Thế Minh – Giám đốc Phân tích CTCP Chứng khoán Yuanta lại nhận định các công ty kiểm toán phần nào đã hoàn thành vai trò của mình khi có những ý kiến lưu ý và nhấn mạnh những con số bất thường trên các BCTC kiểm toán năm 2015 và bán niên năm 2016 của ROS. “Thời điểm đó, nhờ những thông tin lưu ý và nhấn mạnh của kiểm toán, các đơn vị phân tích đã nhận ra câu chuyện tăng vốn khống của ROS. Dù vậy, với đà tăng trưởng phi mã của ROS sau đó, nhà đầu tư đã chạy theo lợi nhuận và bỏ ngoài tai mọi cảnh báo”.

Trong hoạt động kiểm toán BCTC, nguyên tắc là kiểm toán viên phải đưa ra ý kiến xác nhận BCTC là trung thực, hợp lý và hợp pháp, nhưng không có nghĩa là phải xác nhận tính chính xác và đầy đủ của thông tin. Thực tiễn chứng minh, kiểm toán xác nhận tính chính xác và đầy đủ thông tin trong nhiều trường hợp là phi thực tế, phi kinh tế và không đảm bảo tính kịp thời của thông tin.

Ông Minh cũng nhìn nhận, ROS là một trong những trường hợp điển hình mà nhà đầu tư cần hết sức thận trọng, tìm hiểu trước khi rót tiền mua cổ phiếu.

Một điểm đáng chú ý là ROS thực hiện quá trình tăng vốn khống trong giai đoạn tháng 3/2014 – tháng 3/2016 từ 1,5 tỷ đồng lên 4.300 tỷ đồng – thời điểm trước khi công ty này là công ty đại chúng. ROS theo đó đã thực hiện tăng vốn theo quy định của Luật Doanh nghiệp và đăng ký thay đổi Giấy chứng nhận đăng ký doanh nghiệp với cơ quan đăng ký kinh doanh thuộc Sở Kế hoạch và Đầu tư.

Trao đổi với Nhadautu.vn, LS Nguyễn Thế Truyền nhìn nhận để xảy ra việc nâng vốn khống của ROS cho thấy rằng UBCKNN và HoSE chưa phát huy hết vai trò trách nhiệm giám sát của mình. UBCKNN cần tăng cường giám sát chặt chẽ về công bố thông tin, đặc biệt là thông tin tài chính, báo cáo tài chính kiểm toán. Đồng thời chấn chỉnh, tăng cường chất lượng công tác kiểm toán của các tổ chức cung cấp dịch vụ kiểm toán.

“Giám sát, kiểm tra và có biện pháp xử lý những doanh nghiệp, cá nhân không tuân thủ quy định pháp luật, thao túng thị trường, thu lợi bất chính, tránh những trường hợp như ROS”, ông nói.

Như đã biết, dù đã có những bất thường trên BCTC của ROS giai đoạn 2014-2016, cũng như cảnh báo của giới chuyên gia, cổ phiếu này vẫn được HoSE chấp thuận đăng ký niêm yết trên HoSE vào ngày 24/8/2016 và sau đó chính thức niêm yết HoSE ngày 1/9/2016, thậm chí sau đó còn vào rổ Bluechip VN30 trong một thời gian dài.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()