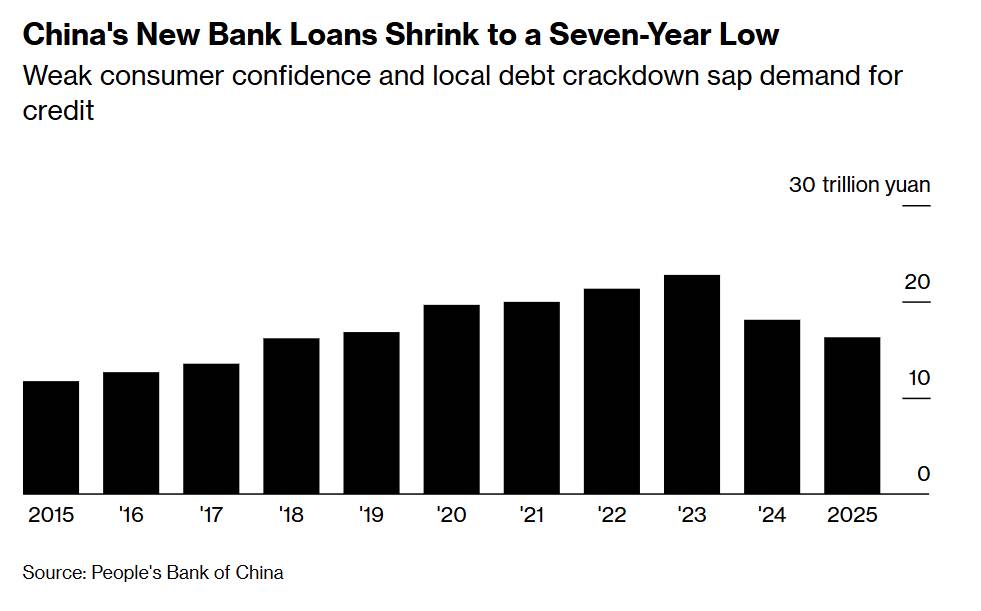

Tín dụng Trung Quốc chạm đáy 7 năm: Cảnh báo cuộc suy thoái mang tính cấu trúc

Hệ thống ngân hàng Trung Quốc trong năm 2025 chỉ giải ngân lượng tín dụng mới thấp nhất kể từ năm 2018,

Tín hiệu đáng lo ngại cho thấy những thách thức nghiêm trọng từ phía cầu đang bủa vây nền kinh tế lớn thứ hai thế giới. Dù tín dụng có sự phục hồi mang tính kỹ thuật trong tháng 12, khi các tổ chức tài chính cấp mới 908 tỷ nhân dân tệ (khoảng 130 tỷ USD) — cao gấp hơn hai lần so với tháng 11 — tổng dư nợ cho vay mới cả năm chỉ đạt 16,27 nghìn tỷ nhân dân tệ, mức thấp nhất trong vòng bảy năm. Con số này phản ánh rõ những lực cản mang tính cấu trúc đang kìm hãm đà phục hồi bền vững của nền kinh tế.

Sự co hẹp tín dụng là hệ quả của các yếu tố bất lợi đang tác động đồng thời lên triển vọng tăng trưởng của Trung Quốc. Tiêu dùng hộ gia đình suy yếu cùng với đầu tư doanh nghiệp trì trệ đã đẩy nền kinh tế rơi vào vòng xoáy giảm phát, liên tục bào mòn lợi nhuận doanh nghiệp và thu nhập của người dân. Diễn biến này làm suy giảm căn bản nhu cầu vay vốn của cả khu vực hộ gia đình lẫn doanh nghiệp, tạo nên vòng lặp tiêu cực tự củng cố tình trạng suy yếu kinh tế.

Áp lực từ phía cầu còn bị khuếch đại bởi chiến dịch có chủ đích của Bắc Kinh nhằm xử lý “nợ ẩn” — các khoản nợ ngoài bảng cân đối kế toán của chính quyền địa phương. Được triển khai từ cuối năm 2024, chương trình này yêu cầu các địa phương phát hành trái phiếu để thay thế các nghĩa vụ nợ hiện hữu, vốn trước đây phần lớn tồn tại dưới dạng khoản vay ngân hàng. Dù mang tính thận trọng về tài khóa trong dài hạn, cơ chế hoán đổi nợ này đã làm suy giảm cơ học lượng tín dụng mới, bóp méo số liệu thống kê và che lấp phần nào thực trạng sức khỏe của nền kinh tế.

“Chúng tôi không kỳ vọng tăng trưởng tín dụng sẽ tăng tốc đáng kể trong năm 2026, khi trọng tâm chính sách vẫn đặt vào hiệu quả sử dụng vốn,” bà Michelle Lam, chuyên gia kinh tế Trung Quốc đại lục tại Société Générale, nhận định — phản ánh quan điểm phổ biến trong giới phân tích. Ông Xing Zhaopeng của ANZ Banking Group cho rằng tình trạng kìm hãm tín dụng này có thể kéo dài đến giữa năm 2027, thời điểm tiến sát hạn chót xử lý toàn bộ nợ tiềm ẩn.

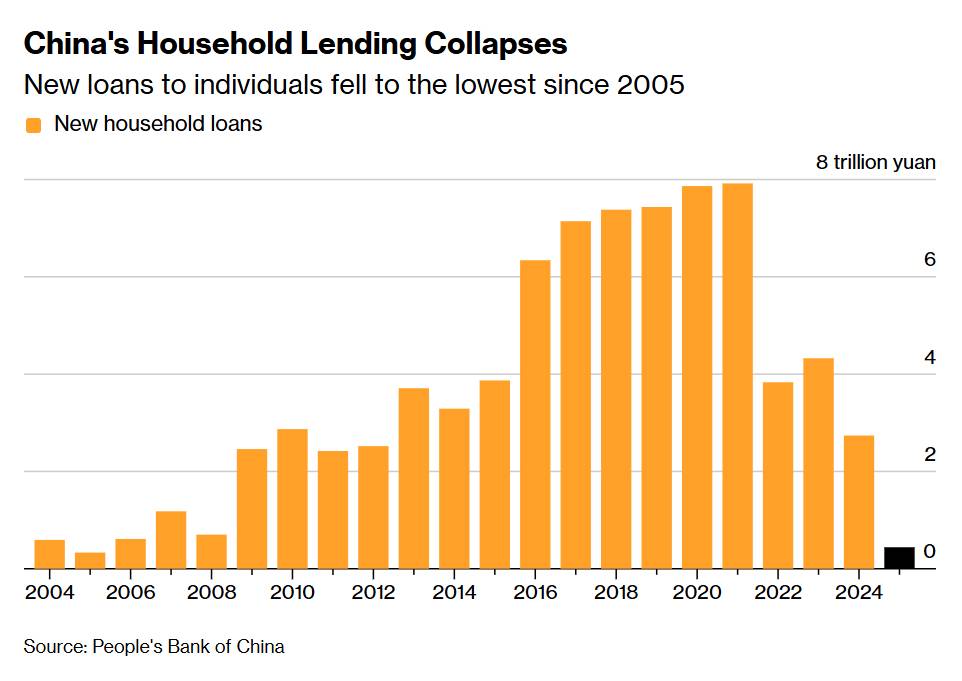

Sự sụt giảm mạnh trong tín dụng hộ gia đình có lẽ là khía cạnh đáng báo động nhất của cơn hạn hán tín dụng hiện nay. Vay tiêu dùng tiếp tục thu hẹp sâu, cho thấy cuộc khủng hoảng bất động sản của Trung Quốc vẫn còn lâu mới được giải quyết. Khi giá nhà tiếp tục đi xuống, hiện tượng giá trị tài sản ròng âm ngày càng phổ biến — nhiều chủ sở hữu đang gánh khoản nợ lớn hơn giá trị căn nhà của mình. Điều này tạo ra rào cản tâm lý mạnh mẽ đối với việc vay thêm và chi tiêu không thiết yếu.

Diễn biến này trở thành chướng ngại lớn đối với mục tiêu chuyển dịch sang mô hình tăng trưởng dựa trên tiêu dùng — chiến lược mà Bắc Kinh đang theo đuổi nhằm thoát khỏi sự phụ thuộc vào đầu tư. Dữ liệu tổng tài trợ xã hội tháng 12 tăng 2,2 nghìn tỷ nhân dân tệ, cao hơn dự báo 1,9 nghìn tỷ, song mức tăng này chủ yếu đến từ khu vực chính phủ và doanh nghiệp, chứ không phải từ hộ gia đình — một cơ cấu tăng trưởng đặt ra dấu hỏi lớn về tính bền vững.

Đáng chú ý, Ngân hàng Nhân dân Trung Quốc (PBoC) tỏ ra chấp nhận đà chậm lại của tín dụng, theo đuổi điều mà giới chức gọi là “cách tiếp cận kiên nhẫn” trong quá trình tái cơ cấu nền kinh tế hướng sang công nghệ cao và các động lực tăng trưởng chiến lược khác. Cách tiếp cận này cho thấy ngân hàng trung ương đang tạm thời đứng ngoài, nhường vai trò kích cầu chủ đạo cho chính sách tài khóa.

Dù nhiều nhà kinh tế dự báo sẽ có nới lỏng tiền tệ ở mức khiêm tốn trong năm 2026 — bao gồm khoảng 20 điểm cơ bản cắt giảm lãi suất điều hành — các biện pháp truyền thống này khó có thể đảo ngược xu hướng co hẹp tín dụng nếu nhu cầu vay vốn không được cải thiện về mặt căn bản. Những phát biểu gần đây của Phó Thống đốc PBoC Zou Lan, thừa nhận còn dư địa để giảm lãi suất và tỷ lệ dự trữ bắt buộc, cũng không làm thay đổi đáng kể đánh giá này.

Như ông Xing kết luận về các biện pháp chính sách mang tính mục tiêu: “Chúng tôi không cho rằng những chính sách này có thể tạo ra bước ngoặt.” Nhận định này khái quát thách thức cốt lõi mà các nhà hoạch định chính sách Trung Quốc đang đối mặt: mất cân đối mang tính cấu trúc đòi hỏi các giải pháp mang tính cấu trúc, và chỉ riêng việc tinh chỉnh chính sách tiền tệ sẽ không thể tạo dựng lại niềm tin — yếu tố then chốt để khôi phục nhu cầu tín dụng trong một nền kinh tế đang vật lộn với giảm phát, khủng hoảng bất động sản và sự bất định sâu sắc về triển vọng tăng trưởng dài hạn.

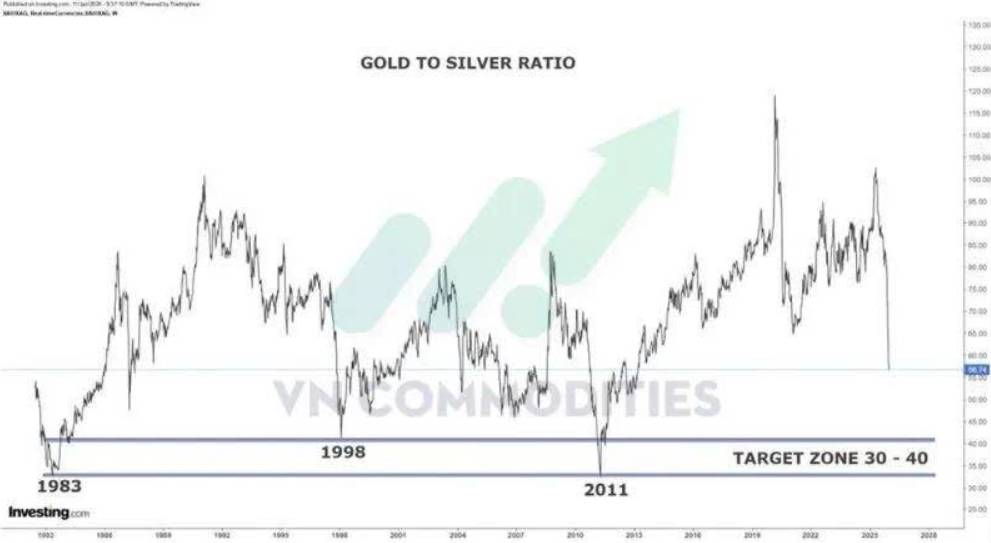

Cơ hội hiện tại: Bạc

Giá bạc hiện tại đang cho thấy lực mua rất mạnh khi đã có tín hiệu vượt đỉnh lịch sử, kết nến tháng 12 xanh thân lớn với mức tăng 24.34%. NĐT sang đầu năm mới 2026 chủ động mở vị thế canh mua khi giá có các nhịp điều chỉnh ngắn.

Triển vọng trung hạn vẫn tích cực, với mục tiêu xa hơn ở vùng 85–95 USD/oz trong quý I/2026, xa hơn có thể đạt tới 150 USD/oz.

Phân tích này dựa trên giả định tỷ lệ vàng/bạc sẽ quay về các đáy lịch sử dài hạn quanh vùng 30-40, từng xuất hiện vào các chu kỳ cao điểm của bạc (1983, 1998, 2011). Nếu vàng bước vào siêu chu kỳ tăng mạnh lên 7.000-8.000 USD/oz, chỉ cần tỷ lệ vàng/bạc giảm về mức trung tính 35 thì giá bạc đã hàm ý mức tăng rất lớn, phản ánh tính đòn bẩy cao của bạc so với vàng.

------------------------------------------------------------------------------------------------------------------

Thị trường hàng hóa phái sinh là nơi giao dịch các hợp đồng dựa trên giá trị của các loại hàng hóa cơ bản như nông sản, năng lượng, kim loại, và nguyên liệu công nghiệp. Đây là công cụ giúp doanh nghiệp và nhà đầu tư quản lý rủi ro biến động giá, đồng thời tạo cơ hội sinh lời từ sự chênh lệch giá trong tương lai. Với sự phát triển của công nghệ và hội nhập kinh tế, thị trường này ngày càng thu hút sự quan tâm nhờ tính thanh khoản cao và khả năng đa dạng hóa danh mục đầu tư. NĐT quan tâm liên hệ với tôi cũng như tham gia nhóm cộng đồng qua thông tin trên trang cá nhân.

***Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)***

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()