Tiêu thụ xi măng gặp khó, HVX lỗ quý thứ 5 liên tiếp

Sản lượng tiêu thụ xi măng sụt giảm, HVX thua lỗ quý thứ 5 liên tiếp.

Nhu cầu tiêu thụ xi măng thấp, công trình xây dựng dân dụng mới ít được khởi công, các công trình dự án chậm triển khai, thị trường bất động sản chưa phục hồi…, khiến HVX thua lỗ quý thứ 5 liên tiếp.

Xét về cơ cấu doanh thu, trong quý II, doanh số bán xi măng của doanh nghiệp đạt gần 33 tỷ đồng, giảm hơn 36,5% so với cùng kỳ; doanh thu gia công xi măng đạt gần 62,5 tỷ đồng, giảm hơn 33% so với cùng kỳ. Đáng chú ý, trong quý II, doanh nghiệp không ghi nhận doanh thu từ bán clinker, trong khi cùng kỳ ghi nhận gần 25 tỷ đồng.

Trong kỳ này, HVX cũng không ghi nhận doanh thu từ hoạt động tài chính. Trong khi đó, chi phí bán hàng tăng 96% so với cùng kỳ; chi phí quản lý doanh nghiệp giảm nhẹ 4% so với cùng kỳ.

Kết thúc quý II, lợi nhuận sau thuế của doanh nghiệp ngành xi măng này ghi nhập lỗ 9,5 tỷ đồng. Đây cũng là quý kinh doanh thua lỗ thứ 5 liên tiếp của doanh nghiệp này. Theo lãnh đạo doanh nghiệp, nguyên nhân chính khiến lợi nhuận giảm là do sản lượng tiêu thụ xi măng trong quý II giảm gần 48.000 tấn, trong đó, clinker giảm 27.800 tấn, tương ứng với giảm 31% so với cùng kỳ.

Lũy kế 6 tháng đầu năm 2024, doanh thu thuần của HVX giảm 49% so với cùng kỳ, xuống còn gần 152 tỷ đồng. Lợi nhuận sau thuế ghi nhận lỗ gần 30 tỷ đồng. Kết quả kinh doanh ảm đạm này gần như đã được doanh nghiệp biết trước khi đặt kế hoạch kinh doanh cả năm 2024 với mức lỗ là 44 tỷ đồng. Do thua lỗ 5 quý liên tiếp, nên tính đến cuối quý II/2024, lỗ lũy kế của HVX là hơn 82 tỷ đồng.

Trong văn bản giải trình và khắc phục tình trạng lỗ lũy kế, lãnh đạo HVX cho biết, trong quý II/2024 tình hình sản xuất kinh doanh của Công ty gặp rất nhiều khó khăn do nhu cầu xi măng thấp, công trình xây dựng dân dụng mới ít được khởi công, các công trình dự án chậm triển khai, thị trường bất động sản chưa phục hồi, cạnh tranh khốc liệt về giá bán giữa các đơn vị trong ngành đặc biệt tại miền Trung do áp lực tồn kho sản phẩm, dư thừa năng lực sản xuất.

Trên cơ sở dự báo tình hình sản xuất kinh doanh trong thời gian tới, công ty đã xây dựng lộ trình và một số biện pháp trong thời gian tới như sau: Xây dựng các kịch bản điều hành sản xuất kinh doanh năm 2024 trên cơ sở đánh giá sát tình hình thực tiễn trên các lĩnh vực để điều hành quyết liệt; tiếp tục thực hiện triệt để việc tiết giảm các chi phí trong sản xuất, tiêu hao nguyên vật liệu,...; Tập trung đẩy mạnh sản lượng tiêu thụ xi măng, giữ vững thị phần, ổn định chất lượng để tăng tính cạnh tranh.

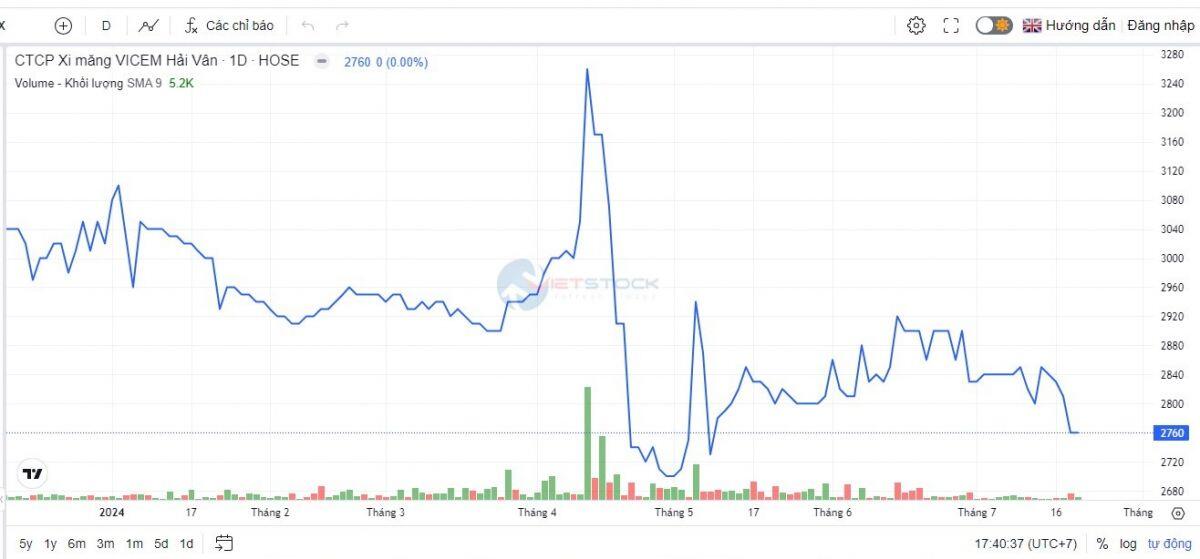

Trên thị trường, cổ phiếu HVX chốt phiên giao dịch ngày 19/7 đạt 2.760 đồng/cổ phiếu, giảm gần 15,4% so với đầu tháng 4.

Kết quả kinh doanh ảm đạm của HVX và một số doanh nghiệp ngành xi măng cũng đã phản ánh phần nào thực trạng khó khăn chung của toàn ngành trong 6 tháng đầu năm. Theo Hiệp hội Xi măng Việt Nam, tổng sản lượng sản xuất xi măng 6 tháng đầu năm ước đạt 44 triệu tấn, tương đương cùng kỳ. Hiện các nhà máy chỉ chạy 70 - 75% tổng công suất thiết kế, tồn kho lũy kế tới 5 triệu tấn.

Thị trường tiêu dùng xi măng ảm đạm, trong khi tổng công suất thiết kế của ngành xi măng quá lớn (123 triệu tấn, nhưng có thể sản xuất hơn con số này hàng chục triệu tấn), thành thử, hiện đang có 4 dây chuyền công suất 11,4 triệu tấn xi măng/năm, đã đầu tư xong, nhưng chưa đưa vào vận hành vì không tiêu thụ được sản phẩm.

Trước những khó khăn của các doanh nghiệp ngành xi măng, mới đây, Bộ Xây dựng đã kiến nghị điều chỉnh chính sách thuế nhằm khơi thông tiêu thụ xi măng. Theo nhận định của Bộ Xây dựng, do nhu cầu tiêu thụ vật liệu xây dựng trong nước suy giảm vì tốc độ đầu tư xây dựng trong nước giảm, nhiều công trình, dự án trọng điểm về kết cấu hạ tầng chậm triển khai, phải giãn hoặc hoãn tiến độ.

Bên cạnh đó, còn có các trở lực khác như thị trường bất động sản trầm lắng, các dự án, chương trình phát triển nhà ở, đề án xây dựng ít nhất 1 triệu căn hộ nhà ở xã hội cho đối tượng thu nhập thấp triển khai chậm. Chi phí vận tải tăng cao cũng tác động mạnh đến giá bán vật liệu xây dựng do đây là những sản phẩm có khối lượng lớn.

Hoạt động xuất khẩu xi măng cũng ảm đạm không kém, khi 2 năm nay lượng clinker xuất khẩu sụt giảm lớn, ảnh hưởng nghiêm trọng về kinh doanh với doanh nghiệp sản xuất. Nguyên nhân phần nhiều là do thuế xuất khẩu clinker của Việt Nam tăng gấp đôi, từ 5% lên 10%, từ 1/1/2023 làm cho giá clinker kém cạnh tranh trên thị trường quốc tế so với các nước cùng xuất khẩu như Thái Lan, Indonesia, Ấn Độ, Nhật Bản. Đảng nói, một trong các thị trường xuất khẩu clinker truyền thống là Philippines đã áp thuế chống bán phá giá với clinker và xi măng nhập từ Việt Nam, càng làm khó khăn cho xuất khẩu.

Để giải bài toán tài chính cho ngành xi măng, Bộ Xây dựng đã kiến nghị Thủ tướng và Ngân hàng Nhà nước điều chỉnh các chính sách về khoanh nợ, giãn nợ, hạ lãi suất ngân hàng đối với các khoản nợ của doanh nghiệp ngành xi măng cho phù hợp với năng lực thực hiện nghĩa vụ tài chính hiện tại.

Cụ thể, điều chỉnh Thông tư 02/2023/TT-NHNN của Ngân hàng Nhà nước theo hướng nới thời gian cơ cấu lại thời hạn trả nợ không vượt quá 36 tháng kể từ ngày đến hạn của số dư nợ được cơ cấu lại thời hạn trả nợ. Đồng thời, sửa đổi thời hiệu cơ cấu lại thời gian trả nợ cho khách hàng áp dụng đến hết 31/12/2025 (tức doanh nghiệp có thêm 18 tháng để cơ cấu lại thời hạn trả nợ).

Bên cạnh đó, Bộ Xây dựng kiến nghị Thủ tướng và Bộ Tài chính điều chỉnh chính sách thuế để đảm bảo tính cạnh tranh với các nước cùng xuất khẩu, đồng thời phù hợp với Hiệp định CPTPP về không đánh thuế xuất khẩu hàng hóa. Cụ thể, cần áp dụng ngay việc điều chỉnh thuế suất thuế xuất khẩu mặt hàng clinker xi măng từ 10% về 0% vì đây là loại sản phẩm chế biến sâu. Song song đó là sửa quy định trong Luật Thuế giá trị gia tăng theo hướng sản phẩm clinker được hoàn thuế VAT.

Theo Bộ Xây dựng, hai điều chỉnh nêu trên sẽ giúp clinker Việt Nam có giá cạnh tranh hơn trên thị trường quốc tế, giúp tiêu thụ nhanh sản phẩm, giảm áp lực tài chính cho doanh nghiệp ngành xi măng.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()