Tiền đang chảy vào bất động sản hay nền kinh tế đang "bơm" để giữ giá nhà?

Một con số vừa được công bố đang khiến thị trường phải chú ý là chỉ trong quý 1/2026, BẤT ĐỘNG SẢN đã hút tới 40% lượng tín dụng bơm mới ra toàn nền kinh tế. Trong khi doanh nghiệp sản xuất còn khó vay, sức mua người dân suy yếu, tiêu dùng phục hồi chậm và lạm phát bắt đầu nóng trở lại…thì dòng tiền lại đang chảy cực mạnh vào đất đai, dự án, nhà ở, tín dụng BĐS và đây mới là nghịch lý lớn nhất của nền kinh tế 2026.

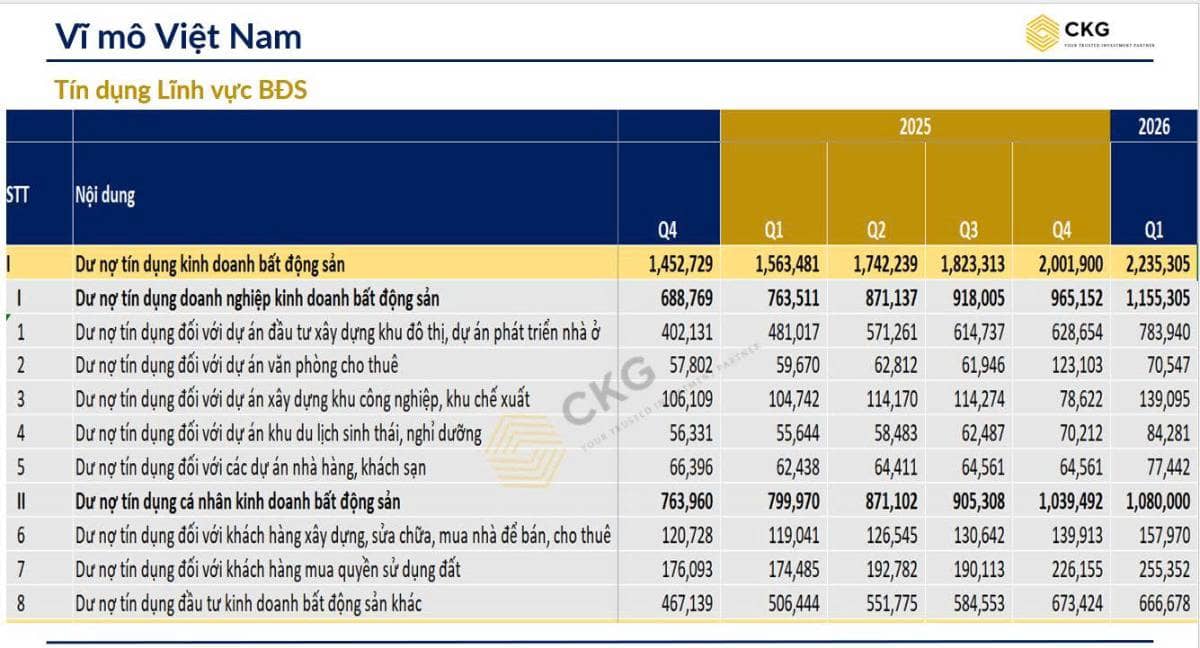

1. TÍN DỤNG TOÀN HỆ THỐNG TĂNG CHẬM NHƯNG BĐS LẠI “TĂNG TỐC”

Theo dữ liệu quý 1/2026 thì tín dụng toàn nền kinh tế chỉ tăng 3,18% nhưng riêng tín dụng kinh doanh BĐS lại tăng tới 11,7% chỉ sau chưa đầy 3 tháng. Nếu so với cùng kỳ thì mức tăng lên tới 45%, tức là BĐS đang hấp thụ vốn nhanh gấp gần 4 lần toàn hệ thống. Đây là điều rất đáng suy nghĩ.

2. NHNN NÓI “KIỂM SOÁT” NHƯNG TIỀN VẪN CHẢY MẠNH

Điểm thú vị là Ngân hàng Nhà nước đầu năm nay đã phát tín hiệu thận trọng hơn với tín dụng. Mục tiêu tăng trưởng tín dụng toàn năm chỉ khoảng 15% (thấp hơn nhiều so với năm trước), đặc biệt NHNN còn đặt “lằn ranh đỏ” là tín dụng BĐS không được tăng vượt tốc độ trung bình toàn hệ thống. Nhưng thực tế dòng tiền lại đang tăng tốc rất mạnh vào địa ốc. Điều này tạo ra một câu hỏi cực lớn là liệu chúng ta đang thực sự “siết” BĐS hay nền kinh tế vẫn đang phụ thuộc quá nhiều vào bất động sản để giữ vững tăng trưởng.

3. VÌ SAO DÒNG TIỀN VẪN PHẢI CHẢY VÀO BĐS?

Nói thẳng thì BĐS hiện vẫn là ngành có sức ảnh hưởng cực lớn tới nền kinh tế bởi nó liên quan trực tiếp tới ngân hàng, trái phiếu, xây dựng, vật liệu, đầu tư công, việc làm, tài sản đảm bảo và cả tâm lý tiêu dùng. Nếu BĐS “đóng băng” quá mạnh thì áp lực nợ xấu ngân hàng sẽ tăng rất nhanh. Đó là lý do dù bên ngoài là câu chuyện kiểm soát tín dụng nhưng bên trong hệ thống vẫn phải tìm cách duy trì dòng vốn cho thị trường địa ốc.

4. NHƯNG NGƯỜI DÂN ĐANG PHẢI GÁNH ĐIỀU GÌ?

Đây mới là vấn đề lớn nhất. Trong khi tiền được bơm vào BĐS mạnh thì giá nhà vẫn neo cao, lãi vay chưa thực sự thấp, người trẻ ngày càng khó mua nhà. Nghịch lý là tín dụng tăng, dòng tiền lớn hơn nhưng khả năng sở hữu nhà ở thực lại khó hơn. Nói cách khác là tiền đang chảy vào tài sản nhiều hơn là tạo ra sức mua thật cho số đông. Đó là lý do người dân ngày càng lo tiền mất giá, tài sản tăng nhanh hơn thu nhập và khoảng cách giàu nghèo bị kéo giãn mạnh hơn.

5. RỦI RO LỚN NHẤT KHÔNG PHẢI “BONG BÓNG”…

Mà là dòng tiền bị lệch quá mạnh khỏi khu vực sản xuất thực khi doanh nghiệp sản xuất khó hấp thụ vốn, tiêu dùng suy yếu, xuất khẩu chậm lại với các hàng rào thuế quan và xu hướng bảo hộ thương mại nhưng tín dụng vẫn dồn mạnh vào tài sản thì nền kinh tế rất dễ rơi vào trạng thái tăng trưởng tài sản nhanh hơn tăng trưởng thu nhập thực. Đó là lúc lạm phát tài sản xuất hiện, giá nhà neo cao kéo dài và người trẻ ngày càng khó tiếp cận nhà ở.

6. GÓC NHÌN NHÀ ĐẦU TƯ

Năm 2026 sẽ là năm cực kỳ nhạy cảm với thị trường BĐS bởi nền kinh tế hiện không còn dư địa “bơm tiền vô hạn” như trước khi FED vẫn giữ lãi suất cao, áp lực tỷ giá lớn, giá dầu tăng, lạm phát toàn cầu chưa kết thúc. Nghĩa là Việt Nam sẽ phải chọn rất kỹ việc bơm vốn vào đâu, cứu tăng trưởng kiểu gì và giữ ổn định hệ thống tài chính ra sao. BĐS chắc chắn vẫn là ngành quan trọng nhưng dòng tiền giai đoạn tới sẽ phân hóa cực mạnh. Không phải doanh nghiệp nào cũng sống khỏe, không phải dự án nào cũng hồi sinh mà dòng tiền sẽ ưu tiên pháp lý sạch, quỹ đất thật, nhu cầu ở thật và doanh nghiệp có thanh khoản tốt.

Theo anh chị việc tín dụng BĐS tăng mạnh hiện nay là dấu hiệu thị trường phục hồi hay cảnh báo dòng tiền đang lệch pha nguy hiểm? Comment góc nhìn bên dưới nhé.

Nếu muốn cập nhập các góc nhìn vĩ mô, tín dụng, ngân hàng, BĐS, dòng tiền lớn và các cơ hội đầu tư đáng chú ý giai đoạn 2026-2030 thì đừng quên Like & Share bài viết đồng thời Folow Quốc Việt để không bỏ lỡ những chuyển động lớn nhất của nền kinh tế và thị trường tài chính.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()