Tích lũy cổ phiếu HPG cho chu kỳ tăng giá mới.

Vừa qua các cổ phiếu nhóm thép công bố KQKD, sau khi đánh giá tình hình thì em tiếp tục gửi khuyến nghị nắm giữ dài hạn với cổ phiếu HPG dựa vào các yếu tố:

· KQKD phục hồi quý thứ 4 liên tiếp (lợi nhuận và biên lợi nhuận gộp).

· Các chính sách của Chính phủ gỡ khó cho thị trường BĐS và đẩy mạnh xây dựng hạ tầng thúc đẩy nhu cầu VLXD;

· Xuất khẩu vẫn là động lực tăng trưởng nhờ nhu cầu tăng từ các thị trường xuất khẩu chính. Kỳ vọng thị trường BĐS Trung Quốc phục hồi nhờ vào các gói kích thích kinh tế gần đây

· Sự phục hồi của toàn ngành khi giá thép bắt đầu tăng trở lại và biên lợi nhuận gộp bắt đầu tạo đáy.

· Ngoài ra, dự án khu Liên Hợp Dung Quất 2 dự kiến đi vào hoạt động vào năm 2025 nâng tổng công suất lên 14 triệu tấn HRC/ năm là động lực tăng trưởng trong dài hạn của HPG.

Theo báo cáo của Hiệp hội Thép Thế giới, năm 2024, nhu cầu thép toàn cầu dự kiến tăng 1,9% đạt 1.849 triệu tấn trong đó nhu cầu thép tại các thị trường xuất khẩu như Mỹ, Châu Âu dự kiến tăng lần lượt 1,6% và 5,8% yoy là động lực thúc đẩy sản lượng bán hàng của HPG (xuất khẩu chiếm 30% tổng lượng tiêu thụ thép của HPG năm 2023)

Biên lợi nhuận gộp được cải thiện nhờ giá nguyên vật liệu đầu vào được dự báo giảm trong năm 2024: Theo World Bank, dự báo giá quặng sắt và than cốc giảm lần lượt 2,8% và 24% so với năm 2023 nhờ nguồn cung gia tăng trên toàn cầu trong khi đó giá thép có thể phục hồi trong thời gian tới với kì vọng ngành Bất động sản phục ấm dần lên vào năm 2024 và tồn kho ngành thấp giúp cải thiện biên lợi nhuận của doanh nghiệp.

Chính phủ Trung Quốc công bố các gói kích thích kinh tế cho lĩnh vực Bất động sản (giảm lãi suất mua nhà, giảm thuế mua nhà lần đầu và lần hai, tăng thời gian cho vay mua nhà từ 25 năm lên 30 năm, etc.) đã thúc đẩy nhu cầu sản xuất và tiêu thụ thép trong ngắn hạn.

Sơ lược về KQKD HPG – Ánh sáng dần lộ diện

KQKD quý 4.2023 tiếp đà hồi phục: Trong kỳ, doanh thu của HPG đạt 34,3 nghìn tỷ đồng, tăng 33% YoY và 21% QoQ. Sản lượng bán hàng trong kỳ đạt 2,1 triệu tấn tăng 24,3% YoY và 23% QoQ nhờ nhu cầu từ xây dựng dân dụng và đẩy mạnh triển khai các dự án xây dựng hạ tầng cuối năm. LNST đạt 2,9 nghìn tỷ đồng, so với mức lỗ 1.998 tỷ đồng quý 4.2022 và tăng 48% so với quý trước.

Cả năm 2023, doanh thu của HPG đạt gần 119 nghìn tỷ đồng, giảm 15,8% yoy và LNST đạt 6,8 nghìn tỷ đồng, giảm 19,4% yoy. Sản lượng bán hàng đạt 6,72 triệu tấn, giảm 7% svck

Cơ cấu nguồn vốn lành mạnh: Tổng nợ vay thời điểm 31/12/23 tăng 13% so với đầu năm và đạt 65,3 nghìn tỷ đồng do tăng đầu tư vào khu Liên hợp Dung Quất 2. Tuy nhiên, chi phí lãi vay có xu hướng giảm dần nhờ lãi suất duy trì ở mức thấp. Tỷ lệ nợ vay/VCSH ở mức 0,64 lần xấp xỉ 02 năm trở lại đây. Cuối kỳ, HPG có hơn 34,4 nghìn tỷ đồng tiền mặt và tiền gửi ngân hàng, chiếm 42% tổng tài sản ngắn hạn

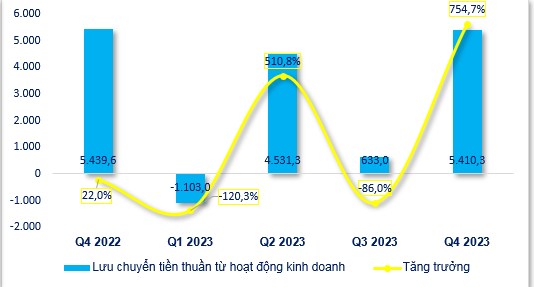

Dòng tiền kinh doanh bắt đầu tăng mạnh trở lại.

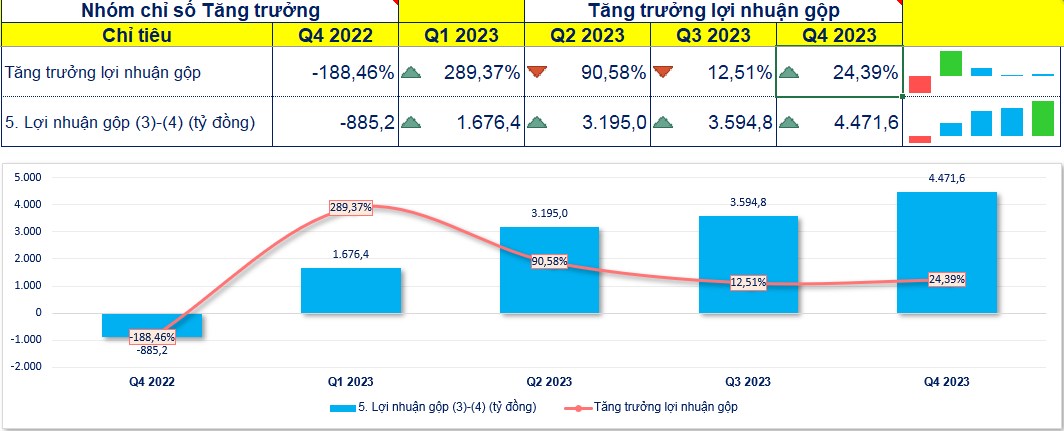

Tỷ suất lợi nhuận gộp đang tăng đều trở lại cho thấy giá bán thành phẩm đang tăng nhanh hơn so với giá nguyên liệu đầu vào. thời điểm giá cp lập đỉnh lịch sử hồi quý 2.2021 thì biên lợi nhuận gộp của HPG là 17.5%; Thời điểm hiện tại đang cao nhất 8 quý trở lại đây, đạt 24,3%. HPG đang có doanh thu, lợi nhuận quý 4 tăng trưởng so với cùng kỳ và tăng trưởng cao nhất so với 4 quý liền kề, đây là tín hiệu tích cực hỗ trợ cho giá cổ phiếu trong dài hạn.

Vị thế đứng đầu ngành thép với triển vọng dự án Dung Quất 2 Với tổng vốn khoảng 85,000 tỷ đồng và công suất khoảng 5.6 triệu tấn thép/năm, dự án Dung Quất 2 sẽ hoàn thành vào quý 1/2025 và dự báo đến năm 2028 sẽ họa động tối đa công suất. qua đó nâng công suất thép thô của Hòa Phát lên hơn 14 triệu tấn/năm, tăng 66% so với hiện tại. Dự án Dung Quất 2 hiện đã đạt 45% tiến độ, đúng theo kế hoạch đã đề ra.

Xu hướng tích trữ tồn kho giá rẻ của các đại lý trước khi HPG tăng giá bán thành phẩm giúp HPG cạnh tranh được về giá và lấy được thị phần tư các nhà phân phối khác. Thị phần thép xây dựng của Tập đoàn Hoà Phát tính riêng thị phần quý 4/2023 đã tăng lên mức cao kỷ lục là 38,3%.

Tỷ trọng xuất khẩu của Tập đoàn Hoà Phát đối với tổng sản lượng tiêu thụ thép xây dựng và HRC đã tăng mạnh từ 16% trong năm 2022 lên 30% trong năm 2023. 3 thị trường chính gồm Châu Á, EU và Mỹ. Trong đó, thị trường Trung Quốc như đã đề cập ở trên thì đối với EU một số nhà máy đã phải chủ động duy trì tỉ lệ hoạt động ở mức thấp nhằm cân bằng cung cầu thị trường và tối ưu lợi nhuận hoạt động. Kỳ vọng sản lượng tiêu thụ từ kênh xuất khẩu sẽ tiếp tục duy trì ở mức cao trong 1Q2024 nhờ lợi thế về giá bán cạnh tranh, đặc biệt là tại thị trường EU.

Rủi ro: BĐS Trung Quốc chưa thể phục hồi dù có những gói kích thích kinh tế, thép giá rẻ của TQ có thể "tràn sang" Việt Nam cạnh tranh với thép nội địa. Quan sát điều này bằng cách xem số liệu tăng/ giảm giá bán và sản lượng thép tiêu thụ hàng tháng.

Tham khảo giải ngân khi rung lắc quanh 27.8 - 28.3, mục tiêu 33

Ấn theo dõi và thích bài viết để xem các phân tích sớm nhất nhé!

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()