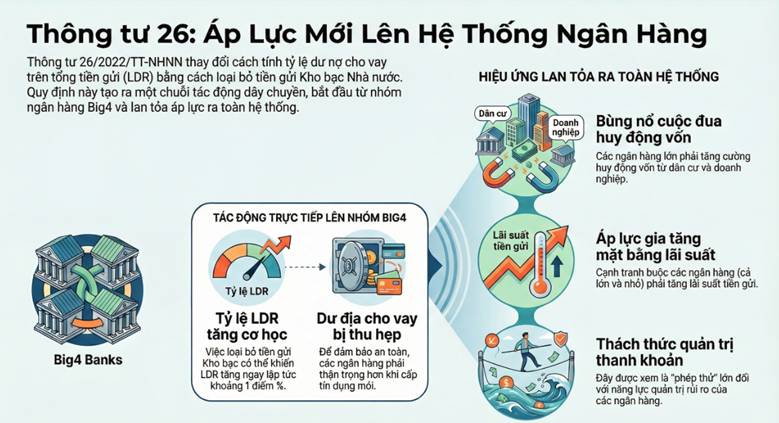

Thông tư 26/2022/TT-NHNN: "Phép thử" thanh khoản và áp lực LDR lên nhóm ngân hàng Big4

Việc thực thi Thông tư 26/2022/TT-NHNN đang tạo ra những thay đổi mang tính bước ngoặt đối với cấu trúc vốn của hệ thống ngân hàng Việt Nam. Đặc biệt, sự điều chỉnh trong cách tính tỷ lệ Dư nợ cho vay trên Tổng vốn huy động (LDR) đang đặt nhóm Ngân hàng thương mại Nhà nước (Big4) trước bài toán quản trị thanh khoản đầy thách thức.

1. Biến động cơ học: Khi "mẫu số" thu hẹp

Theo lộ trình của Thông tư 26, nguồn tiền gửi từ Kho bạc Nhà nước (KBNN) sẽ dần bị loại biên, không còn được tính vào phần huy động (mẫu số) khi xác định tỷ lệ LDR.

Trong khi dư nợ cho vay (tử số) không đổi, việc giảm trừ nguồn vốn từ KBNN khiến tỷ lệ LDR của nhóm Big4 tăng vọt một cách cơ học. Điều này vô hình trung đẩy các ngân hàng quốc doanh tiến sát, thậm chí là vượt ngưỡng an toàn theo quy định của Ngân hàng Nhà nước (NHNN), buộc các đơn vị này phải có những điều chỉnh gấp rút về cơ cấu bảng cân đối kế toán.

2. Dư địa tín dụng: Cánh cửa hẹp cho nền kinh tế?

Hệ quả trực tiếp của việc LDR dâng cao là sự thu hẹp "khoảng trống" cho vay. Để đảm bảo tuân thủ ngưỡng an toàn, nhóm Big4 – vốn chiếm tỷ trọng lớn trong tổng dư nợ toàn ngành – buộc phải tiết chế giải ngân mới.

Sự thận trọng này có thể tạo ra hiệu ứng "phanh" đối với kế hoạch tăng trưởng tín dụng của toàn hệ thống, ảnh hưởng trực tiếp đến khả năng tiếp cận vốn của doanh nghiệp trong giai đoạn phục hồi kinh tế.

3. Cuộc đua huy động vốn và áp lực lên mặt bằng lãi suất

Để kéo tỷ lệ LDR xuống mức an toàn mà không phải cắt giảm dư nợ, các ngân hàng chỉ còn một con đường duy nhất: Gia tăng huy động từ Thị trường 1 (Dân cư và Tổ chức kinh tế).

Sự dịch chuyển: Khi mất đi "đệm" vốn giá rẻ từ KBNN, các ông lớn như Vietcombank, BIDV, VietinBank buộc phải tham gia mạnh mẽ hơn vào thị trường bán lẻ.

Tác động dây chuyền: Việc các "ông lớn" tăng lãi suất để hút vốn sẽ tạo ra áp lực khổng lồ lên các ngân hàng TMCP nhỏ hơn. Để giữ chân khách hàng, các ngân hàng nhỏ buộc phải nâng lãi suất cao hơn nữa, vô hình trung tạo nên một mặt bằng lãi suất huy động mới trên toàn hệ thống.

4. Thách thức quản trị thanh khoản trong dài hạn

Áp lực lên thanh khoản hệ thống không còn là dự báo mà đã được ghi nhận rõ nét trong 2 tháng vừa qua. Câu hỏi đặt ra là: Liệu việc nâng lãi suất huy động có đủ để bù đắp sự thiếu hụt từ nguồn vốn KBNN?

Hiện tại, đây vẫn là một câu hỏi mở cần thêm thời gian để dữ liệu thực tế trả lời. Tuy nhiên, rõ ràng Thông tư 26 đang đóng vai trò như một "phép thử" đối với năng lực quản trị rủi ro thanh khoản của các ngân hàng.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()