Thị trường toàn cầu đầu tháng 11: FED phát tín hiệu trái chiều, Mỹ–Trung hạ nhiệt căng thẳng thương mại

Thị trường toàn cầu khởi đầu tháng 11 với nhiều biến động khi các quan chức FED phát tín hiệu trái chiều về chính sách lãi suất, trong khi rủi ro thanh khoản ngân hàng Mỹ tăng cao và sản xuất suy yếu. Song song đó, thỏa thuận thương mại Mỹ - Trung mang lại kỳ vọng hạ nhiệt căng thẳng kinh tế.

I. Phát biểu của các quan chức FED

Daly - FED San Francisco

Thị trường lao động suy yếu nhưng không quá tệ

Lạm phát vẫn ở mức 3%

Ủng hộ cắt lãi suất 0,5% trong năm nay

Cần duy trì chính sách ở mức hạn chế vừa phải

Goolsbee - FED Chicago: “Lạm phát vẫn đáng lo ngại”

Còn nhiều lo ngại về thị trường việc làm

Lạm phát vẫn đáng lo ngại, đặc biệt là dịch vụ

Chưa đưa ra quyết định về cuộc họp tới

Ngưỡng cắt giảm lãi suất hiện cao hơn 2 cuộc họp trước

Miran - Thống đốc FED: “Dữ liệu thay thế không hữu ích”

Miran cho rằng các dữ liệu thay thế trong thời gian Chính phủ Mỹ đóng cửa không hữu ích

Nên dựa vào dự báo để ra quyết định thay vì dữ liệu

Cho rằng FED không cần giảm lãi suất tới 0,75%

Chính sách đang quá hạn chế, sẽ gây suy thoái nếu không cắt lãi suất

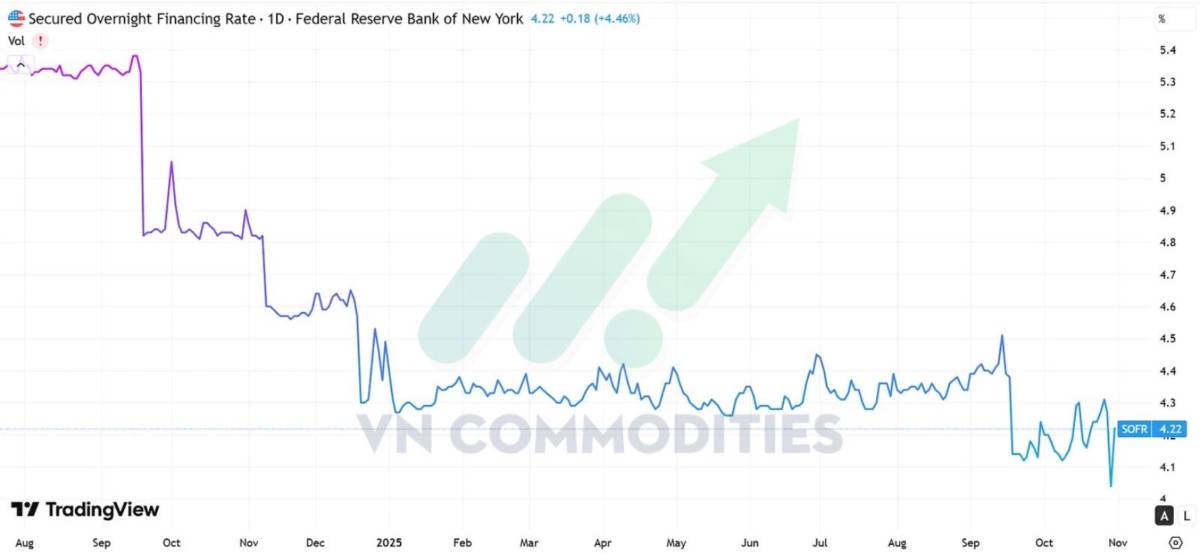

Mỹ: Rủi ro ngân hàng tiếp tục

Trong ngày thứ 6 (31/10), Repo buổi sáng đạt $20 tỷ, buổi chiều chạm mức $29,4 tỷ. Có thể do cuối tháng, các ngân hàng cần đóng sổ, hoàn nợ và cân đối bảng, khiến nhu cầu vay vốn tăng vọt

Lợi suất SOFR chạm 4,22% từ thứ 6 → áp lực thanh khoản cực lớn

Tuy nhiên, repo tiếp tục duy trì ở mức cao trong ngày thứ Hai (3/11). Vào buổi sáng (giờ Mỹ), Repo đạt $14,75 tỷ. Buổi chiều tiếp tục thêm $7,25 tỷ → Rủi ro vẫn chưa hạ nhiệt

Bayside Credit - công ty công ty cho vay mua ô tô dành cho khách hàng có tín dụng thấp - đã ngừng phát hành khoản vay mới từ tháng 7/2025

→ Áp lực ngày càng tăng trong thị trường cho vay xe hơi tiêu dùng

→ Câu hỏi lớn là tới bao giờ FED mới nhận định có vấn đề về tín dụng, và liệu lúc đó có quá muộn?

Mỹ: ISM PMI sản xuất tháng 10 giảm

ISM PMI sản xuất của Mỹ trong tháng 10 quay đầu giảm từ 49,1 → 48,7, dưới 49,4 dự kiến

Đơn đặt hàng mới tăng lên 49,4, từ 48,9 tháng trước

Việc làm tăng lên 46,0, từ 45,3 tháng trước

Giá cả giảm xuống 58,0 dưới 62,4 dự báo và dưới 61,9 tháng trước

Dữ liệu từ S&P Global cho thấy PMI sản xuất tăng từ 47,7 → 49,6, hơn 48,2 dự báo

Giá đầu vào tiếp tục tăng do tác động của thuế quan và chi phí nhập khẩu nhưng tốc độ tăng đã chậm lại, thấp nhất kể từ tháng 2

Giá đầu ra: Doanh nghiệp tăng giá bán đáng kể để bù đắp chi phí cao, duy trì mức lạm phát giá bán ở mức mạnh

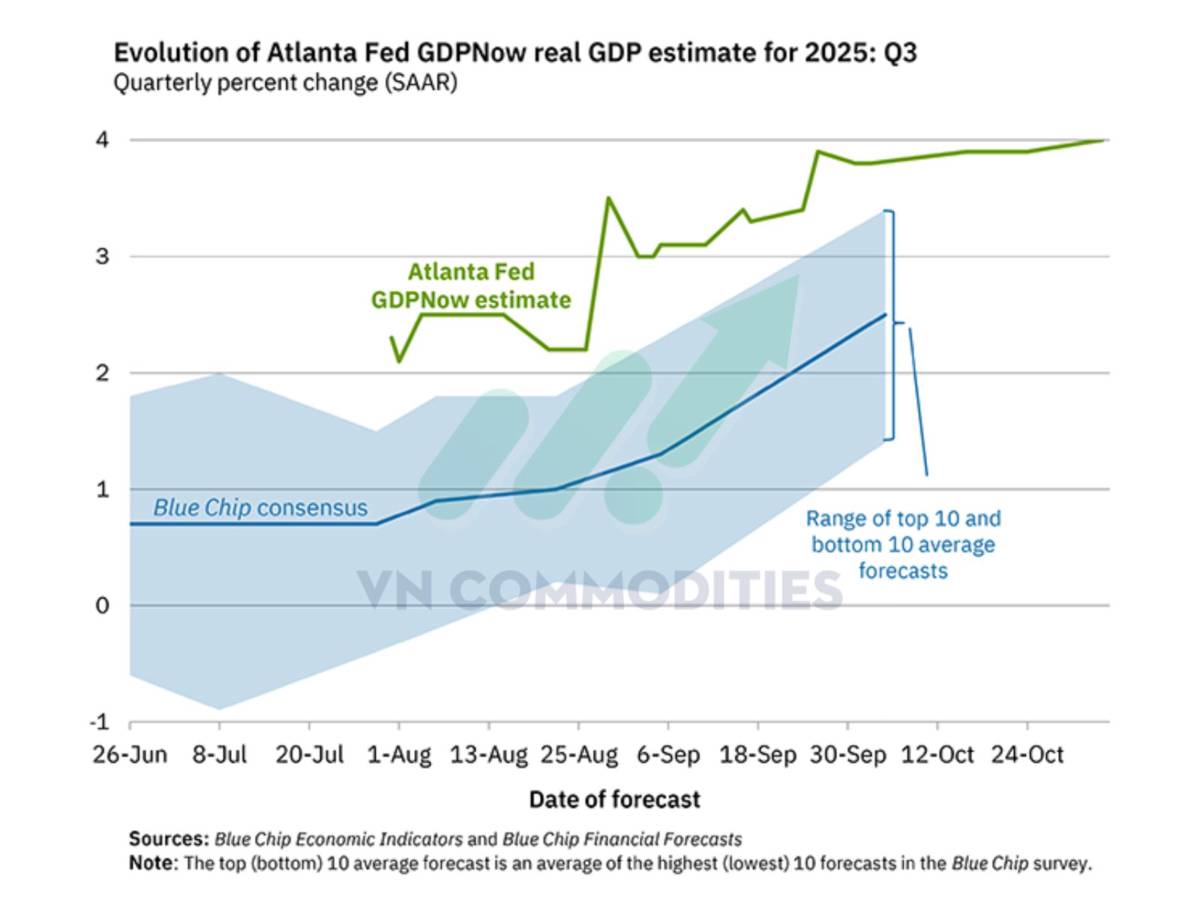

Atlanta FED tăng dự báo GDP Q3 của Mỹ lên +4.0%

II. Thỏa thuận thương mại Mỹ - Trung

Về phía Trung Quốc

Đồng ý cho phép xuất khẩu sang Mỹ ba kim loại quan trọng gồm Gali, Gecmani và Antimon. Lệnh cấm xuất khẩu với các kim loại này trước đó đã được ban hành từ tháng 12/2024

Giấy phép xuất khẩu tổng quát (general licenses) sẽ được cấp, cho phép doanh nghiệp Mỹ được nhập khẩu thường xuyên

Tạm dừng toàn bộ thuế trả đũa và biện pháp phi thuế áp lên các loại hàng hóa Mỹ từ tháng 3/2025. Các mặt hàng bao gồm đậu tương, thịt, bông, sữa, trái cây...

Khôi phục xuất khẩu chip từ các nhà máy Nexperia tại Trung Quốc. Tuy nhiên, Chính phủ Hà Lan - hiện đang kiểm soát Nexperia - chưa đưa ra phản hồi

Chấm dứt điều tra và trừng phạt các công ty Mỹ về chất bán dẫn, vận tải biển

Gia hạn thời gian miễn thuế tạm thời cho hàng nhập từ Mỹ đến 31/12/2026

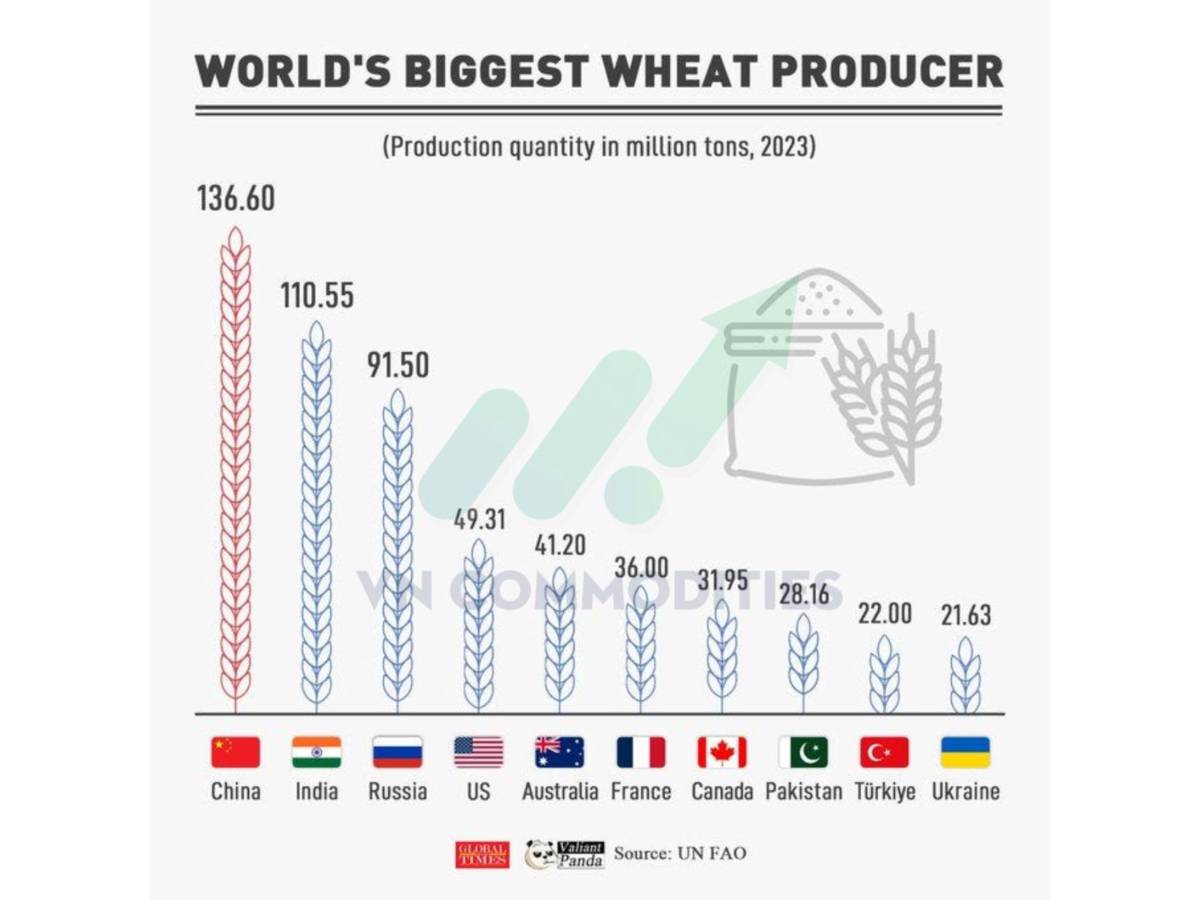

Đang tìm mua lúa mì Mỹ lần đầu tiên sau một năm: các doanh nghiệp Trung Quốc đã hỏi mua lúa mì giao từ tháng 12 → tháng 2

Về phía Mỹ

Giảm 10 % mức thuế áp lên hàng nhập Trung Quốc từ 10/11/2025

Giữ mức thuế đối ứng 10% hiện tại, hoãn tăng thuế mới đến 10/11/2026

Tạm hoãn 1 năm áp dụng các biện pháp kiểm soát và điều tra liên quan đến vận tải, logistics và đóng tàu

Eurozone PMI tháng 10 ổn định

Chỉ số PMI sản xuất tháng 10 của khu vực Eurozone đạt 50,0, không đổi so với tháng trước, bằng dự báo

Hàng tồn kho tiếp tục cắt giảm mạnh, cả nguyên liệu đầu vào và hàng thành phẩm đều giảm

Giá đầu vào giữ nguyên so với tháng 9. Giá đầu ra tăng nhẹ – lần đầu tăng kể từ tháng 4

Caixin PMI Trung Quốc tháng 10 giảm

Chỉ số PMI tổng hợp Trung Quốc tháng 10 (dữ liệu từ Caixin) đạt 50,6, dưới mức 51,2 tháng trước

Đơn hàng mới và sản lượng tăng nhưng yếu hơn tháng 9; Đơn hàng xuất khẩu giảm mạnh nhất kể từ tháng 5

Việc làm tăng nhẹ, tốc độ nhanh nhất trong 2 năm

Giá đầu vào tiếp tục tăng do chi phí nguyên liệu (đặc biệt là kim loại) cao, nhưng tốc độ tăng chậm lại.

Giá đầu ra giảm mạnh hơn tháng trước do cạnh tranh gay gắt và nhu cầu yếu

Niềm tin kinh doanh giảm xuống mức thấp nhất trong 6 tháng

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()