Thị Trường Tiền Tệ 01/04/2026: “Cơn Co Thắt Thanh Khoản” Hé Lộ Điểm Nghẽn Cấu Trúc - Ngân Hàng Đang Bước Vào Chu Kỳ Khó Nhất?

Hai phiên cuối quý I/2026, Ngân hàng Nhà nước Việt Nam bất ngờ bơm ròng 46.000 tỷ đồng qua OMO sau chuỗi ngày hút ròng liên tục. Nhưng nếu nhìn sâu hơn, đây không phải tín hiệu nới lỏng…mà là dấu hiệu rõ ràng cho thấy hệ thống đang chịu áp lực thanh khoản mang tính cấu trúc - không còn là câu chuyện ngắn hạn.

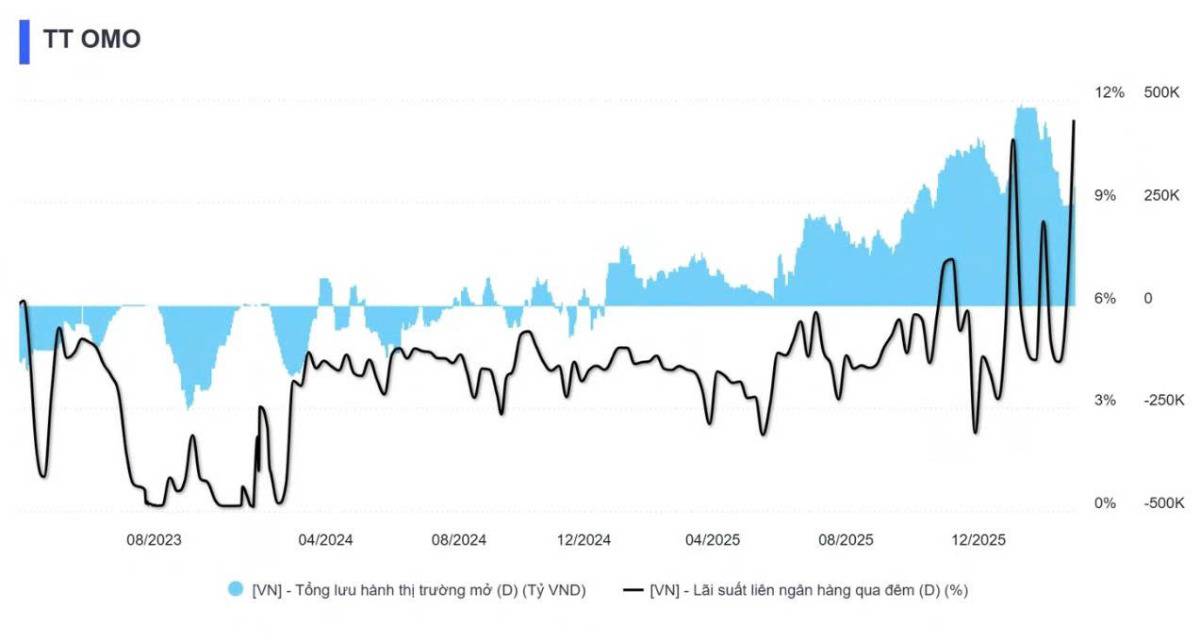

1. Bơm tiền cuối quý: “Giải cứu kỹ thuật”, không phải đảo chiều chính sách

- NHNN bơm ròng mạnh trong 2 phiên cuối tháng 3

- Lãi suất liên ngân hàng có thời điểm chạm 12%

- Tổng OMO lưu hành: ~290.000 tỷ (giảm mạnh so với tháng trước)

Điều quan trọng cần hiểu đây chỉ là can thiệp kỹ thuật để xử lý thiếu hụt thanh khoản cục bộ cuối quý và NHNN vẫn đang theo đuổi chính sách tiền tệ cân bằng hơn với mục tiêu ổn định tỷ giá, kiểm soát lạm phát và giữ cân đối vĩ mô, không có chuyện quay lại “bơm tiền mở rộng tín dụng mạnh mẽ như 2025”

2. Áp lực thanh khoản: Không phải nhất thời mà là tích tụ

Dữ liệu đáng chú ý:

- Tăng trưởng tín dụng: +1,29% YTD

- Tăng trưởng huy động: -0,05% YTD

Nghĩa là tiền cho vay ra tăng nhưng tiền gửi vào lại giảm. Nguyên nhân vì dòng tiền bị “rút khỏi hệ thống” khi doanh nghiệp chi trả lương thưởng Tết, Nhà nước thu ngân sách mạnh (hút tiền về) và người dân tăng chi tiêu tiền mặt. Nhưng vấn đề lớn hơn là “gap” huy động - tín dụng đã tồn tại từ 2025 (~5%) và chưa được xử lý dứt điểm.

3. Lãi suất huy động >7% nhưng vẫn thiếu vốn - điều gì đang xảy ra?

Thông thường khi lãi suất tăng thì tiền gửi sẽ tăng nhưng hiện tại khi lãi suất tăng lại chưa đủ hút vốn. Điều này cho thấy:

(1) Nguồn vốn hệ thống đang yếu về cấu trúc

- Phụ thuộc tiền gửi ngắn hạn và thiếu nguồn vốn dài hạn

(2) Niềm tin và hành vi tiền tệ thay đổi

- Người dân ưu tiên tiêu dùng / đầu tư khác và không còn “neo tiền” trong tài khoản ngân hàng như trước

Đây là dấu hiệu của một vấn đề lớn hơn là hệ thống ngân hàng đang thiếu vốn mang tính nền tảng

4. Hệ quả: Chi phí vốn tăng – NIM bị “kẹp chặt”

- Lãi suất huy động tăng → COF tăng

- NIM đã thấp 2 năm → khó giảm thêm

Điều này dẫn đến việc ngân hàng không thể giảm lãi suất cho vay sâu thêm. Ngược lại, lãi suất cho vay có xu hướng duy trì cao lâu hơn. Đây là điểm cực kỳ quan trọng khi chính sách muốn hỗ trợ tăng trưởng nhưng thực tế hệ thống không còn nhiều “room” để giảm lãi suất

5. Công cụ NHNN: Chỉ giải quyết “ngọn”, không xử lý “gốc”

Các công cụ hiện tại là OMO (bơm/hút tiền), Swap ngoại tệ và điều tiết thanh khoản nhưng chỉ có tác dụng ngắn hạn, không giải quyết được gap huy động - tín dụng và sự thiếu hụt vốn dài hạn. Vì vậy, áp lực thanh khoản sẽ lặp lại theo chu kỳ (cuối quý, mùa vụ)

6. Tại sao 2026 là năm “tăng vốn bắt buộc” của ngân hàng?

Trong bối cảnh ngân hàng thiếu vốn mà tín dụng vẫn phải tăng ~15% đồng thời chuẩn Basel cao hơn thì các ngân hàng buộc phải tăng vốn điều lệ, đa dạng hóa nguồn vốn và giảm phụ thuộc tiền gửi. Tăng vốn không còn là chiến lược mà là điều kiện sống còn

7. Góc nhìn đầu tư: Phân hóa sẽ rất mạnh

Nhóm hưởng lợi: Tỷ lệ CASA cao, chi phí vốn thấp và thanh khoản ổn định từ đó ít chịu áp lực lãi suất huy động

Nhóm gặp khó: Phụ thuộc huy động từ tiền gửi, LDR cao và phải tăng lãi suất để hút vốn dẫn đến biên lợi nhuận bị bóp nghẹt

8. Kết luận: Thị trường tiền tệ đang phát tín hiệu “cảnh báo sớm”

Những gì đang diễn ra không phải là biến động ngắn hạn…mà là dấu hiệu của một chu kỳ tiền tệ mới - khó hơn, chọn lọc hơn khi thanh khoản không còn dư thừa, lãi suất không dễ giảm và tăng trưởng tín dụng bị ràng buộc bởi vốn. Với nhà đầu tư thì đây là giai đoạn phải hiểu sâu hệ thống và chọn đúng ngân hàng, tránh những “case yếu về cấu trúc”

Theo bạn, áp lực thanh khoản hiện tại là hiện tượng ngắn hạn theo mùa vụ hay dấu hiệu của một chu kỳ tiền tệ “thắt chặt ngầm”?

💬 Comment quan điểm của bạn bên dưới để cùng thảo luận và trao đối góc nhìn về bối cảnh hiện tại. Nếu bài viết mang lại giá trị thì đừng quên Like & Share & Follow Quốc Việt để cập nhật những phân tích đi trước thị trường, đặc biệt trong giai đoạn tiền tệ đang thay đổi - nơi cơ hội lớn nhất luôn thuộc về người hiểu cấu trúc trước khi dòng tiền nhận ra.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()