Tháng cuối năm, lãi suất huy động tăng trên diện rộng

Đầu tháng 12, phục vụ cho nhu cầu tín dụng cuối năm, hầu hết các ngân hàng tăng nhẹ lãi suất huy động.

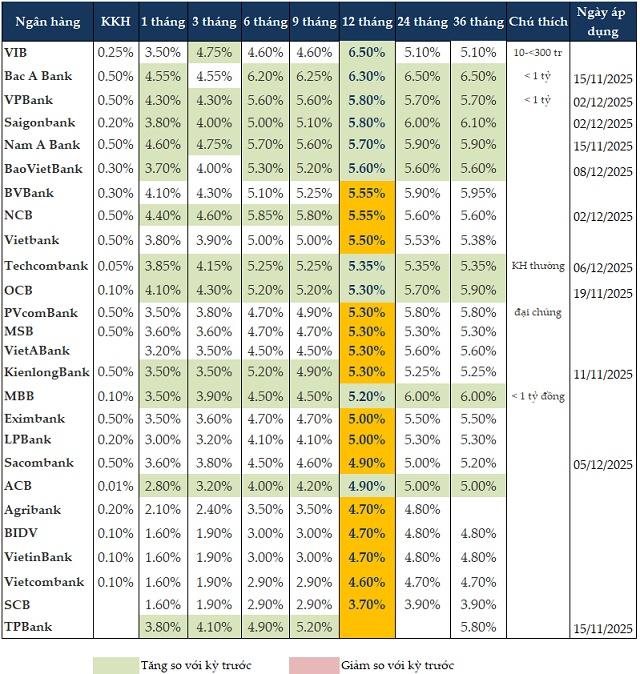

Tại kỳ điều chỉnh gần nhất, VIB đã tăng lãi suất tiền gửi 3 tháng và 12 tháng so với kỳ trước. Cụ thể như với khoản tiền gửi từ 10-300 triệu đồng, VIB tăng 1.05 điểm phần trăm lãi suất tiền gửi kỳ hạn 3 tháng lên 4.75%/năm, tăng 1.6 điểm phần trăm lãi suất kỳ hạn 12 tháng lên 6.5%/năm.

Từ 15/11, Bac A Bank tăng từ 0.15-0.4 điểm phần trăm lãi suất tiền gửi ở tất cả các kỳ hạn. Với khoản tiền gửi tiết kiệm dưới 1 tỷ đồng, ngân hàng này áp dụng lãi suất 4.55%/năm ở kỳ hạn 1 tháng; 6.2%/năm cho kỳ hạn 6 tháng, 6.3%/năm cho kỳ hạn 12 tháng và 6.5%/năm cho kỳ hạn trên 12 tháng.

Cùng ngày, Nam A Bank cũng tăng mạnh lãi suất tiền gửi tất cả kỳ hạn từ 0.3-1 điểm phần trăm; đưa lãi suất kỳ hạn 1 tháng lên 4.6%/năm, kỳ hạn 6 tháng tăng lên 5.7%/năm và kỳ hạn 12 tháng cũng tăng lên 5.7%/năm.

OCB cũng tăng đều 0.3 điểm phần trăm lãi suất từ ngày 19/11, đẩy lãi suất huy động kỳ hạn 1 tháng lên 4.1%/năm, kỳ hạn 3 tháng tăng lên 4.3%/năm, kỳ hạn 6-9 tháng tăng lên 5.2%/năm và 12 tháng tăng lên 5.3%/năm.

Bên cạnh đó, các ngân hàng khác cũng tăng nhẹ lãi suất huy động từ 0.1-1 điểm phần trăm trong kỳ điều chỉnh lãi suất đầu tháng 12 như: Saigonbank, BaoVietBank, KienlongBank, ACB, TPBank…

Tuy nhiên, các ngân hàng quốc doanh như Vietcombank, VietinBank, BIDV và Agribank vẫn đứng ngoài xu hướng nâng lãi suất huy động.

Tính đến ngày 08/12/2025, lãi suất tiền gửi tiết kiệm từ 1-3 tháng được các ngân hàng dao động trong khoảng 1.6-4.75%/năm, kỳ hạn 6-9 tháng trong khoảng 2.9-6.2%/năm, kỳ hạn 12 tháng trong khoảng 3.7-6.5%/năm.

Ở kỳ hạn 12 tháng, VIB có mức lãi suất tiền gửi cao nhất khi vừa tăng lên 6.5%/năm. Kế đó là Bac A Bank ở mức 6.3%/năm. VPBank và Saigonbank cùng giữ ở mức 5.8%/năm.

Ở kỳ hạn 6 tháng, Bac A Bank giữ mức lãi suất cao nhất ở 6.2%/năm. Kế đó là NCB ở mức 5.85%/năm. Nam A Bank có mức lãi suất 5.7%/năm xếp thứ 3.

Trong khi kỳ hạn 3 tháng đang có mức lãi suất cao nhất tại VIB và Nam A Bank là 4.75%/năm. Lãi suất 4.6%/năm được NCB áp dụng.

Lãi suất tiền gửi tiết kiệm cá nhân tại các ngân hàng tính đến ngày 08/12/2025

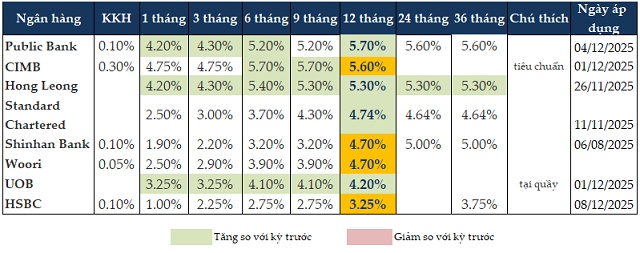

Các ngân hàng ngoại cũng tăng lãi suất huy động từ cuối tháng 11 đến đầu tháng 12 như: Public Bank, CIMB, Hong Leong Bank, UOB. Ở kỳ hạn 12 tháng, Public Bank giữ mức lãi suất cao nhất sau khi tăng lên 5.7%/năm; kỳ hạn 6 tháng là CIMB với 5.7%/năm và 3 tháng là 4.75%/năm.

Lãi suất tiền gửi tiết kiệm cá nhân tại các ngân hàng ngoại tính đến ngày 08/12/2025

Trao đổi với báo chí về định hướng điều hành của Ngân hàng Nhà nước (NHNN) trong thời gian tới, Vụ trưởng Vụ Chính sách tiền (NHNN) Phạm Chí Quang chia sẻ, thời gian qua, trong bối cảnh thị trường chịu áp lực đa chiều, NHNN điều hành đồng bộ, linh hoạt các công cụ chính sách tiền tệ, nhằm điều tiết thanh khoản VND, qua đó hỗ trợ thanh khoản cho thị trường, góp phần ổn định thị trường tiền tệ, tạo điều kiện cung ứng vốn cho nền kinh tế; đồng thời hỗ trợ ổn định tỷ giá. NHNN có các kênh điều tiết tiền tệ khác nhau và sử dụng linh hoạt các công cụ trên trong từng giai đoạn để phù hợp với diễn biến thị trường và mục tiêu chính sách tiền tệ.

Đề cập đến hiện tượng thời gian gần đây, một số TCTD gia tăng nhu cầu thanh khoản, theo ông Phạm Chí Quang, để đáp ứng nhu cầu thanh khoản, nhất là dịp cuối năm, bên cạnh kênh cung ứng tiền qua kênh nghiệp vụ thị trường mở, NHNN đã triển khai nghiệp vụ giao dịch hoán đổi ngoại tệ với các TCTD để ổn định thị trường tiền tệ. NHNN sẽ tiếp tục theo dõi sát diễn biến, chủ động điều tiết phù hợp bằng các công cụ, giải pháp với thời điểm và liều lượng hợp lý, vừa hỗ trợ ổn định tỷ giá, ổn định kinh tế vĩ mô.

Trong báo cáo ngành ngân hàng phát hành ngày 24/11/2025, MASVN cho rằng chênh lệch tăng trưởng tiền gửi và tín dụng bị nới rộng trở lại cho thấy mặt bằng lãi suất chưa phù hợp với nhu cầu thị trường. Sự phân hóa này nhiều khả năng phản ánh tâm lý thận trọng của khối doanh nghiệp trong bối cảnh kinh doanh còn bất định, khiến họ ưu tiên sử dụng tiền mặt cho vốn lưu động. Bên cạnh đó, trong khoảng thời gian này cũng tồn tại nhiều lo ngại liên quan đến việc lãi suất có thể điều chỉnh tăng, ảnh hưởng đến việc cơ cấu bảng cân đối.

Lãi suất huy động được dự báo sẽ điều chỉnh tăng bền hơn thay vì chỉ mang tính mùa vụ, qua đó cải thiện khả năng huy động trong quý 4/2025 và năm 2026. Mặc dù một phần điều chỉnh này liên quan đến nhu cầu mùa vụ nhằm hoàn thành chỉ tiêu tín dụng cuối năm, việc tiền gửi liên tục tăng chậm hơn tín dụng trong 2-3 năm qua cho thấy lãi suất huy động hiện thấp hơn phần bù rủi ro kỳ vọng.

Lãi suất huy động bình quân được kỳ vọng tăng thêm khoảng 60-100 điểm cơ bản (tùy cấu trúc cân đối của từng ngân hàng), giúp tăng khả năng huy động và giảm phụ thuộc vào các nguồn vốn phi truyền thống trong dài hạn. Việc duy trì môi trường lãi suất thấp bất thường không còn cần thiết trên kỳ vọng giai đoạn phục hồi đã dần hoàn tất. Khi chính sách chuyển hướng sang thúc đẩy tiêu dùng và theo đuổi mục tiêu tăng trưởng cao hơn, lạm phát tăng dần sẽ khó tránh khỏi. Theo đó, lãi suất huy động cũng cần nhích lên để bù đắp phần rủi ro cao hơn và bảo toàn lợi suất thực cho dòng tiền

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()