TCB Gặp Thế Khó: Chi Phí Vốn Tăng Nhưng NIM Lại Giảm – Áp Lực Lộ Rõ Trong Chu Kỳ Mới

Trong bối cảnh lãi suất huy động có dấu hiệu tăng trở lại và thanh khoản hệ thống ngân hàng dần thắt chặt, Techcombank (TCB) đang đối mặt với một bài toán không hề dễ: chi phí vốn (COF) tăng lên trong khi biên lãi ròng (NIM) lại suy giảm – một diễn biến trái ngược với giai đoạn thuận lợi trước đây.

Chi phí vốn tăng – áp lực đến từ toàn hệ thống

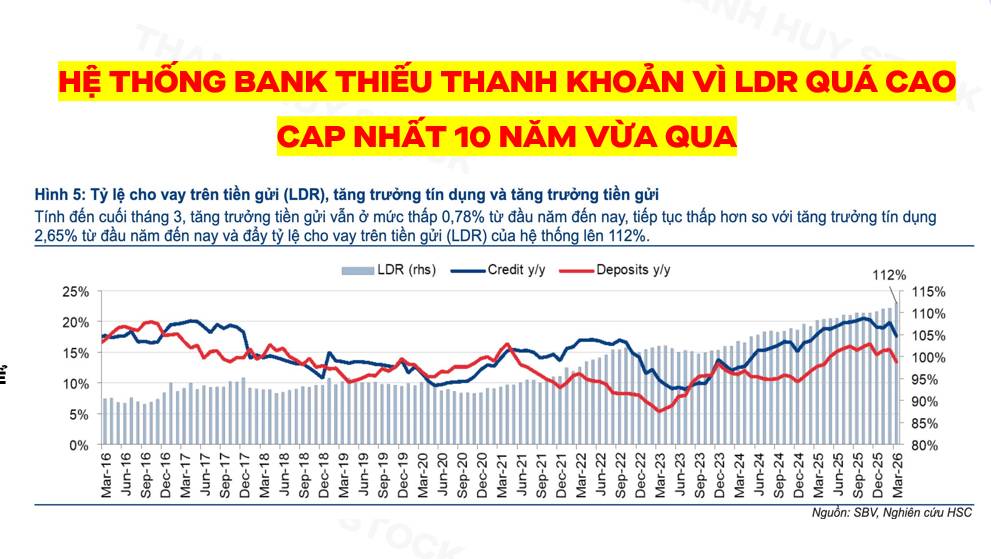

Thực tế cho thấy, khi tỷ lệ cho vay trên huy động (LDR) toàn hệ thống lên mức cao nhất trong nhiều năm, các ngân hàng buộc phải cạnh tranh huy động vốn bằng cách nâng lãi suất đầu vào. Điều này khiến chi phí vốn của TCB tăng rõ rệt trong các quý gần đây.

Trong khi đó, đặc thù của hệ thống ngân hàng Việt Nam là huy động ngắn hạn nhưng cho vay trung dài hạn, dẫn đến áp lực chi phí vốn càng trở nên nhạy cảm hơn trong chu kỳ lãi suất tăng.

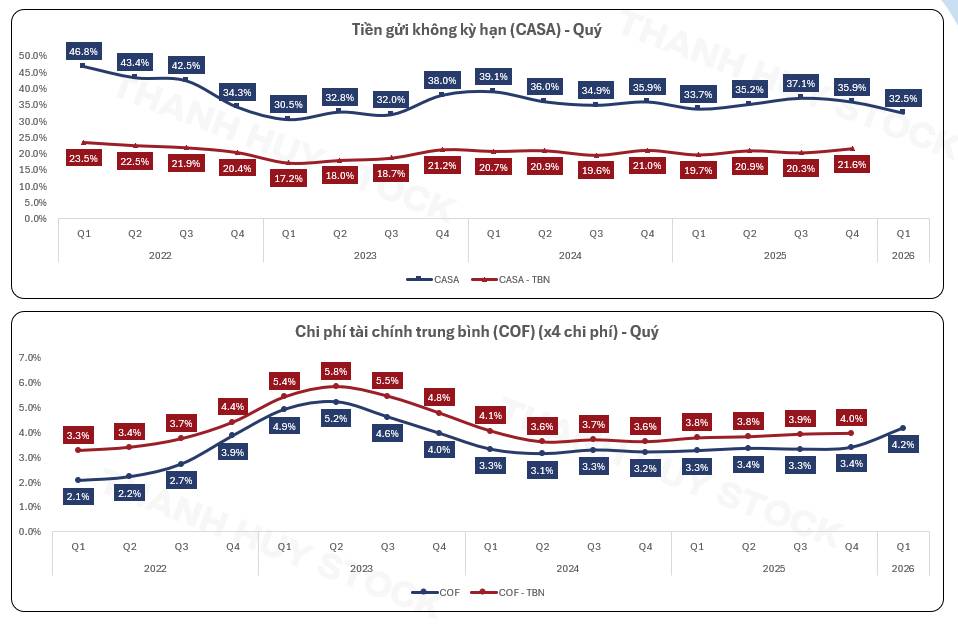

CASA suy giảm – lợi thế cốt lõi bị bào mòn

Một trong những “vũ khí” giúp TCB duy trì NIM cao trong nhiều năm là tỷ lệ tiền gửi không kỳ hạn (CASA) ở mức vượt trội. Tuy nhiên, dữ liệu gần đây cho thấy CASA đang có xu hướng giảm, khiến chi phí vốn trung bình tăng lên đáng kể.

Khi nguồn vốn giá rẻ suy yếu, TCB không còn duy trì được lợi thế cạnh tranh như trước, đặc biệt trong bối cảnh các ngân hàng khác cũng đẩy mạnh số hóa và cạnh tranh khách hàng.

NIM suy giảm – tín hiệu rõ ràng của áp lực lợi nhuận

Sự kết hợp giữa COF tăng và CASA giảm đã trực tiếp kéo NIM của TCB đi xuống qua từng quý. Đây là yếu tố cốt lõi bởi NIM chính là nguồn tạo ra phần lớn lợi nhuận của ngân hàng.

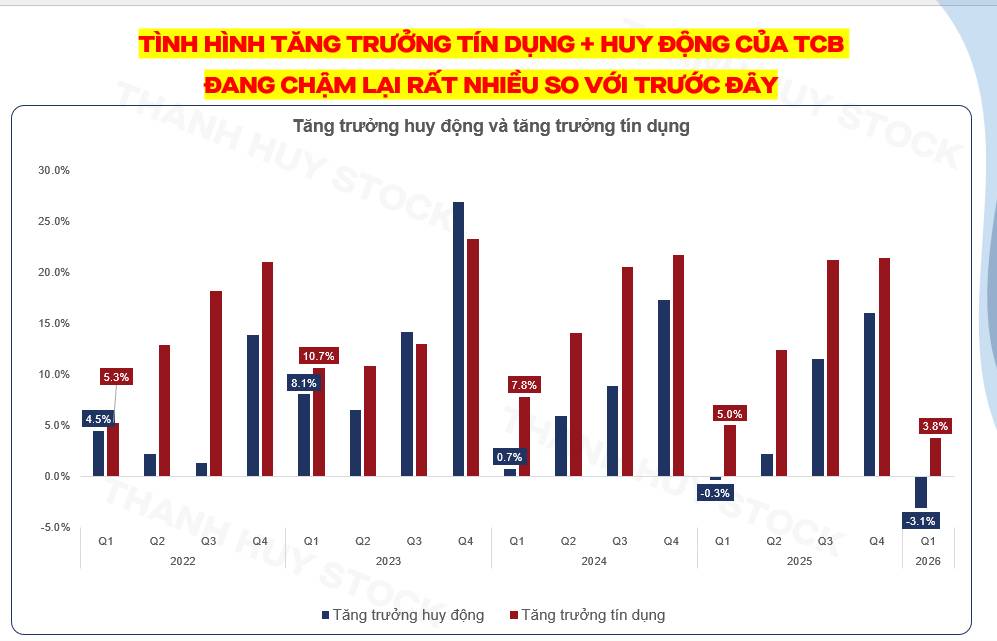

Tăng trưởng tín dụng chậm lại – bài toán càng khó hơn

Không chỉ chịu áp lực từ chi phí vốn, TCB còn đối mặt với sự chậm lại trong tăng trưởng tín dụng. Là một ngân hàng có tỷ trọng cho vay bất động sản tương đối lớn, TCB chịu ảnh hưởng trực tiếp từ chu kỳ siết tín dụng và thị trường BĐS chưa thực sự phục hồi mạnh.

Điều này khiến việc mở rộng quy mô cho vay – vốn là động lực tăng trưởng chính – trở nên khó khăn hơn.

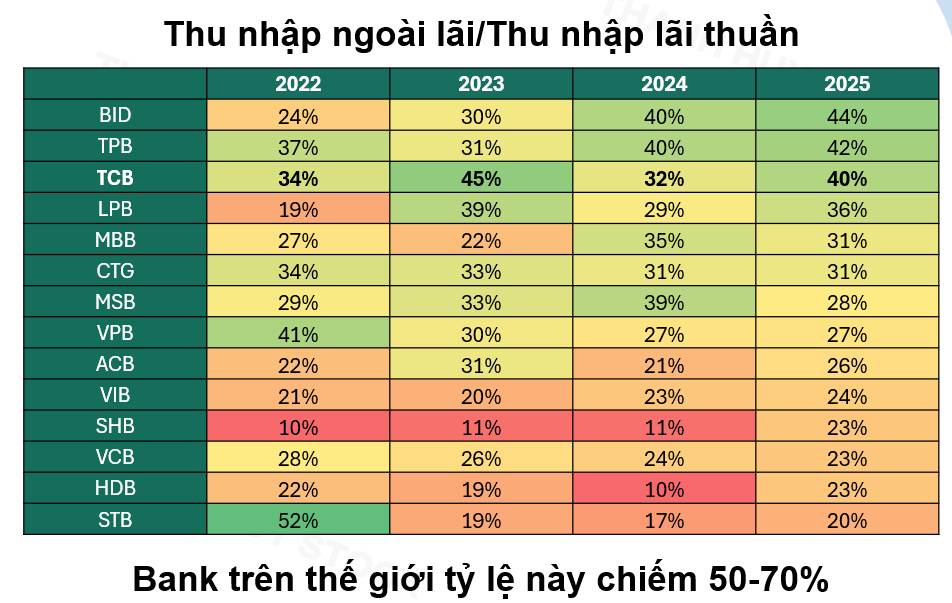

Hướng đi mới: đa dạng hóa nguồn thu

Định giá và góc nhìn đầu tư

Ở thời điểm hiện tại, định giá của TCB không còn ở vùng “rẻ” nếu so với trung vị 5 năm. Điều này đặt ra yêu cầu cao hơn về tăng trưởng trong tương lai để biện minh cho mức định giá hiện tại.

Kết luận

Câu chuyện của TCB lúc này không còn là “ngân hàng tăng trưởng vượt trội” như trước, mà là một bài toán cân bằng giữa chi phí vốn – tăng trưởng tín dụng – và tái cấu trúc nguồn thu.

Trong ngắn hạn, áp lực lên NIM nhiều khả năng vẫn sẽ tiếp diễn. Tuy nhiên, về dài hạn, khả năng thích nghi và chuyển đổi mô hình sẽ là yếu tố quyết định liệu TCB có thể quay lại quỹ đạo tăng trưởng bền vững hay không.

Mã chứng khoán liên quan bài viết

XEM NGAY

XEM NGAY

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()