Tất tần tật về ngành thép năm 2025

1. Cập Nhật Vĩ Mô: Mỹ Áp Thuế Và Chính Sách Chống Bán Phá Giá

📌 Chính sách thuế từ Mỹ:

Tổng thống Trump tái khẳng định khả năng áp thuế 25% lên mặt hàng thép và nhôm nhập khẩu, ảnh hưởng trực tiếp đến các doanh nghiệp xuất khẩu của Việt Nam.

📌 Việt Nam phản ứng:

Bộ Công Thương Việt Nam đã công bố biện pháp chống bán phá giá đối với:

HRC (thép cuộn cán nóng) từ Trung Quốc và Ấn Độ

Tôn mạ kẽm từ Trung Quốc

👉 Điều này nhằm bảo vệ ngành thép nội địa trước làn sóng thép giá rẻ tràn vào từ nước ngoài. Đây là tín hiệu tích cực cho các doanh nghiệp nội địa như Hòa Phát, Formosa, trong khi lại là rào cản với các doanh nghiệp thiên về thương mại như Nam Kim hay Hoa Sen.

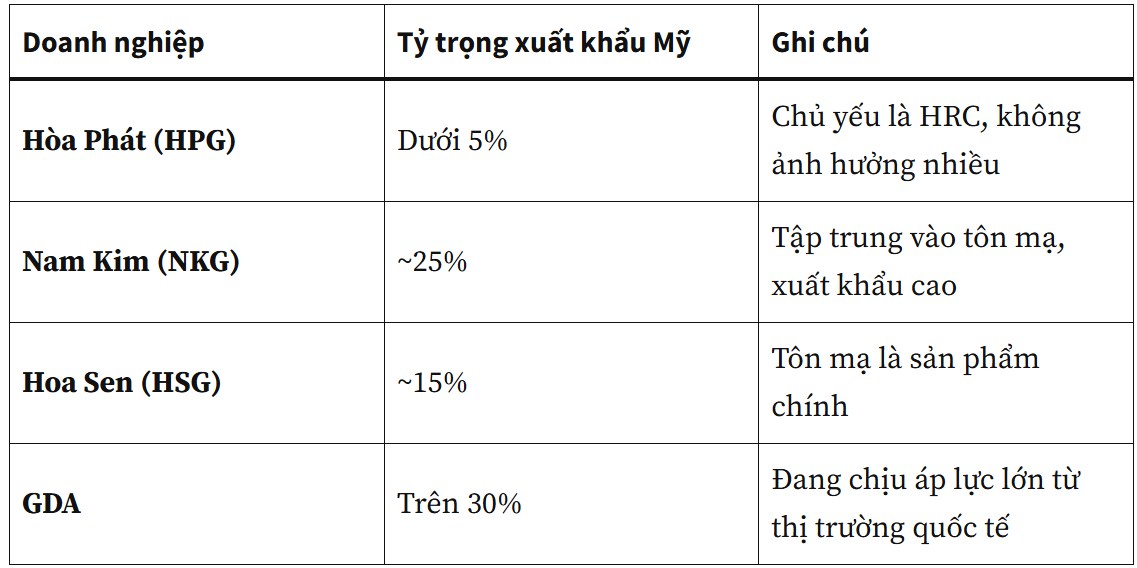

Tác Động Cụ Thể Đến Doanh Nghiệp Thép Việt Nam

Tỷ trọng xuất khẩu sang Mỹ:

👉 Những doanh nghiệp có tỷ trọng xuất khẩu cao sẽ chịu rủi ro lớn hơn nếu chính sách thuế của Mỹ được siết chặt.

3. Động Lực Tăng Trưởng 2025: Sản Lượng Thay Vì Giá Bán

❗ Phân biệt rõ hai yếu tố:

Giá bán: Dự báo không tăng do áp lực cạnh tranh và giá thép thế giới ổn định.

Sản lượng tiêu thụ nội địa: Là động lực chính, nhờ:

Đầu tư công giải ngân cuối kỳ trung hạn: ~791.000 tỷ đồng

Kỳ vọng GDP trên 7%

Tín hiệu phục hồi bất động sản: pháp lý, tín dụng mở hơn

Biểu đồ tiêu thụ thép:

Xây dựng dân dụng + hạ tầng chiếm trên 50% nhu cầu tiêu thụ thép nội địa.

Ước tính tăng trưởng tiêu thụ nội địa: +16% trong năm 2025

4. Phân Tích Chi Tiết Doanh Nghiệp Thép Tiêu Biểu

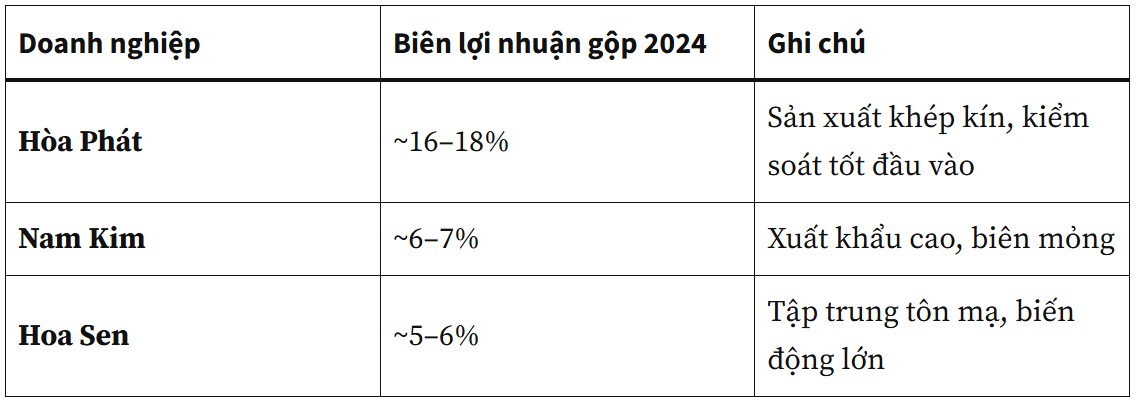

+ Hòa Phát (HPG) – “Người Khổng Lồ Thép” Nội Địa

Lợi thế:

Tỷ trọng tiêu thụ nội địa: 78%

Xuất khẩu thấp, không phụ thuộc thị trường Mỹ

Chủ động nguồn nguyên vật liệu (quặng)

Sở hữu hệ sinh thái khép kín: Từ luyện gang – cán thép – phân phối

Dự án mở rộng:

Dung Quất 2 khởi động trong quý 2/2025

Mục tiêu: Tăng công suất HRC lên 5 triệu tấn/năm

Kỳ vọng đóng góp doanh thu từ năm 2026–2027

👉 Năm 2025 là năm bản lề, HPG tập trung tối đa vào tăng trưởng sản lượng thay vì lợi nhuận đột biến.

Định giá:

Doanh thu 2025 (ước tính): 26.000 tỷ

Giá mục tiêu cơ bản: 30.000 – 31.000 VND/cp

Target dài hạn (nếu Dung Quất 2 full công suất): ~40.000 VND/cp

+ Nam Kim (NKG) – Doanh Nghiệp Thép Tôn Mạ Xuất Khẩu

Đặc điểm:

Tỷ trọng xuất khẩu cao, đặc biệt sang Mỹ

Biên lợi nhuận mỏng, rủi ro thuế lớn

Hoạt động thương mại nhiều hơn sản xuất

Chiến lược:

Giao dịch ngắn hạn, bán chốt lời quanh vùng 16.000

Nếu thị trường tích cực, có thể breakout nhẹ

+ Hoa Sen (HSG) – “Người Gánh Gồng Tôn Mạ”

Đặc điểm:

Xuất khẩu ~15%, tập trung mạnh vào Mỹ

Bị đánh thuế chủ yếu trên tôn mạ kẽm

Mức ảnh hưởng bởi thuế cao hơn NKG

👉 Biên độ lợi nhuận kém, vận động giá yếu, chưa có cơ hội bứt phá rõ rệt

5. So Sánh Biên Lợi Nhuận & Hiệu Quả Tài Chính

Tổng Kết & Khuyến Nghị Đầu Tư

✅ Ưu tiên đầu tư trung – dài hạn:

Hòa Phát (HPG): Vị thế ngành tốt, tăng trưởng sản lượng, ít chịu ảnh hưởng thuế, có dư địa mở rộng HRC.

Góc Nhìn Kỹ Thuật – HPG: Gap và Chiến Lược Mua

Gáp giá tại vùng 26.5 – 28.3:

Tạo bởi lực mua FOMO sau tin tích cực

70% trường hợp gap lớn sẽ bị lấp lại

👉 Vùng mua lý tưởng: 26.5 – 27.0

Chiến lược:

Canh mua khi lấp gap

Cổ phiếu đi ngang ổn định → Xác nhận tích lũy tốt

Volume phân phối không quá lớn → rủi ro thấp

⛔ Hạn chế lướt sóng nếu chưa có kinh nghiệm:

Nam Kim, Hoa Sen: Biến động cao, phụ thuộc thị trường Mỹ, rủi ro thương mại

Lời khuyên:

Đầu tư theo phương pháp quản trị vốn

Luôn có điểm mua – điểm bán – kịch bản quản trị rủi ro

Không all-in tại những vùng tâm lý FOMO

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()