Tăng trưởng tín dụng chật vật trước bài toán hấp thụ vốn yếu

Các chuyên gia nhận định bài toán nan giải hiện nay là làm sao cho dòng vốn tín dụng chảy vào đúng lĩnh vực sản xuất ưu tiên, qua đó hỗ trợ tăng trưởng kinh tế.

Sau khi Ngân hàng Nhà nước 3 lần liên tục giảm các loại lãi suất điều hành trong 5 tháng đầu năm 2023, đến nay, 4 ngân hàng Nhà nước chi phối vốn đã rục rịch giảm lãi suất cho vay. Song, trong bối cảnh xuất khẩu u ám, sản xuất phục hồi chậm, cầu nội địa còn yếu, việc tác động vào cung tiền và giá vốn không phải là yếu tố thay đổi cục diện...

Theo các chuyên gia, từ đầu năm đến nay, điều hành chính sách tiền tệ của Ngân hàng Nhà nước đã góp phần ổn định kinh tế vĩ mô. Mặt bằng lãi suất giảm tương đối tốt. Sau sự kiện Ngân hàng thương mại cổ phần Sài Gòn SCB xảy ra vào tháng 10/2022, đến nay hệ thống ngân hàng vẫn ổn định, tâm lý người dân an tâm khi gửi tiền…

Ngoài ra, Ngân hàng Nhà nước cũng đã tập trung sửa các quy định cho phép ngân hàng mua lại ngay trái phiếu doanh nghiệp; cơ cấu nợ cho khách hàng…Đây là những giải pháp hỗ trợ cần thiết trong ngắn hạn, giúp giải quyết vấn đề trái phiếu đáo hạn, tránh gây cú sốc cho nền kinh tế cũng như cho hệ thống ngân hàng.

KHẢ NĂNG HẤP THỤ VỐN LÀ VẤN ĐỀ THEN CHỐT

Mặc dù vậy, tăng trưởng tín dụng đến nay vẫn thấp, cho thấy khả năng hấp thụ vốn của nền kinh tế đang yếu. Bởi vậy, các chuyên gia cho rằng, trong giai đoạn kinh tế gặp khó khăn thì cần nhiều giải pháp để tháo gỡ chứ không chỉ trông chờ vào chính sách tiền tệ...

Trở lại với vấn đề giảm lãi suất tiền vạy, đi đầu phải kể đến nhóm 4 ngân hàng thương mại nhà nước chi phối vốn.

Theo ông Phạm Toàn Vượng, Tổng giám đốc Agribank, từ đầu năm đến nay, ngân hàng đã có 8 lần giảm lãi suất theo chỉ đạo của Ngân hàng Nhà nước. Thực tế, lãi suất cho vay đã giảm với từng đối tượng, lĩnh vực, có đối tượng đã giảm 4% so với đầu năm, bình quân giảm 1%.

Gần đây nhất, từ ngày 15/5 đến hết ngày 30/9/2023, Agribank giảm 0,5%/năm lãi suất cho vay đối với dư nợ trung dài hạn của khách hàng hiện hữu. Ước tính, khoảng 2 triệu khách hàng được hỗ trợ với tổng số tiền được giảm theo chương trình này là hơn 1.000 tỷ đồng. Ngoài ra, Agribank cũng thiết kế những gói cho vay quy mô tới 100 nghìn tỷ đồng và 500 triệu USD hỗ trợ khách hàng doanh nghiệp sản xuất kinh doanh và xuất khẩu; với mức lãi suất cho vay ưu đãi VND chỉ từ 5%/năm và USD là 3%/năm.

Tại Vietcombank, ông Nguyễn Thanh Tùng, Tổng giám đốc cho biết từ 1/5 đến 30/7, ngân hàng giảm 0,5% lãi suất cho toàn bộ dư nợ hiện hữu. Theo ước tính của ông Tùng, khoảng hơn 110 ngàn khách hàng sẽ được giảm lãi suất trong đợt này, với tổng dư nợ khoảng hơn 600 ngàn tỷ đồng.

“Trong 2 đợt giảm lãi suất từ đầu năm đến nay, Vietcombank đã chấp nhận giảm lợi nhuận hơn 1.000 tỷ, đấy mới chỉ là giảm lãi suất hiện hữu thôi”, Tổng giám đốc Vietcombank nói.

Một “ông lớn” khác là BIDV cũng vừa công bố tiếp tục giảm lãi suất cho vay thêm 0,5%/năm so với lãi suất hiện hành đối với các khoản vay trung và dài hạn hiện hữu. Đây là lần thứ 2 trong năm 2023 BIDV thực hiện giảm lãi suất cho vay đối với khách hàng có dư nợ hiện hữu tại BIDV.

Ngoài ra, ngay từ đầu năm, BIDV cũng triển khai các gói tín dụng cạnh tranh với mức lãi suất hỗ trợ lên tới 2%/năm so với lãi suất cho vay thông thường nhằm hỗ trợ doanh nghiệp tiếp cận nguồn vốn vay với chi phí hợp lý.

Theo chuyên gia tài chính độc lập Đinh Thế Hiển, các ngân hàng thực sự muốn cho vay, lãi suất cho vay đến giờ này cũng giảm tương đối, một số ngân hàng cho người dân vay mua nhà với lãi suất 10%/năm, số tiền lên đến vài chục tỷ. Hay với doanh nghiệp sản xuất, nhiều ngân hàng cũng cho vay vốn lưu động với lãi suất 9%/năm đó.

Tuy nhiên, theo ông Hiển, một vấn đề hiện nay là lãi suất giảm nhưng ai vay mới là quan trọng. Bởi lẽ, có doanh nghiệp sản xuất không vay được vốn nhưng vẫn có nhiều doanh nghiệp có hạn mức tín dụng lên đến trăm tỷ, ngân hàng mời vay người ta cũng không vay. Lý do họ là những doanh nghiệp sản xuất tốt, quản trị tốt; nếu không thì phải có tài sản đảm bảo được định giá tương ứng với khoản vay.

"Ngân hàng cũng có chuẩn của người ta, đã là kinh tế thị trường thì phải chấp nhận theo cơ chế của thị trường vốn”, ông Đinh Thế Hiển nêu quan điểm.

Ông Nguyễn Quốc Hùng, Tổng Thư ký Hiệp hội Ngân hàng Việt Nam đặt vấn đề: “Thúc đẩy sản xuất được thì giảm lãi suất là rất tốt. Nhưng sản xuất đã thúc đẩy được đâu? Bây giờ nhiều doanh nghiệp cứ kêu lãi cao, muốn vay vốn nhưng toàn những dự án mà không biết hiệu quả đến đâu thì ai dám cho vay? Do đó, giảm lãi suất cho vay là một chuyện nhưng quan trọng hơn là phải trả lời câu hỏi ai vay và vay để làm gì?”.

Từ phía ngân hàng, Tổng giám đốc Vietcombank Nguyễn Thanh Tùng cho biết mọi năm Vietcombank tăng trưởng tín dụng rất cao nhưng năm 2023, ngân hàng phải thận trọng. "Từ đầu năm đến giờ, dư nợ của Viecombank chỉ tập trung cho các ngành sản xuất trọng yếu. Chúng tôi tích cực thu xếp vốn cho các dự án trọng điểm quốc gia, từ hạ tầng giao thông cho đến dầu khí, điện lực…”, ông Tùng nói.

Còn Chủ tịch VietinBank Trần Minh Bình thì nhận định khác với mọi năm, thách thức của các ngân hàng trong năm 2023 không phải là huy động vốn mà là giải ngân. Giải ngân như thế nào để kiểm soát được nợ xấu, đảm bảo chất lượng tài sản?

“Chúng tôi bao giờ cũng khởi động kinh doanh từ tháng 11 các năm, nghĩa là đi trước mấy tháng. Tình hình kinh doanh của VietinBank đến nay tạm thời vẫn theo đúng kế hoạch nhưng khó khăn bắt đầu xuất hiện từ tháng 5 vừa rồi. Dư nợ tín dụng của chúng tôi đến nay đạt 1,34 triệu tỷ đồng, tăng hơn 6% so với cùng kỳ 2022. Như vậy là cao gấp đôi tăng trưởng tín dụng toàn ngành (khoảng 3%)", ông Trần Minh Bình nói.

Theo ông, điều cần chú trọng trong bối cảnh hiện nay là quản lý chất lượng tín dụng. Danh mục tín dụng chủ yếu của VietinBank hiện nay là cho vay chế biến chế tạo, sản xuất kinh doanh. Năm nay, nguồn vốn huy động thuận lợi hơn các năm trước rất nhiều nhưng VietinBank chỉ huy động đủ cho giải ngân.

Các chuyên gia nhận định bài toán nan giải hiện nay là làm sao cho dòng vốn tín dụng chảy vào đúng lĩnh vực sản xuất ưu tiên, qua đó hỗ trợ tăng trưởng kinh tế.

“Hạ lãi suất thì tốt nhưng quan trọng hơn là đưa vốn. Chắc gì dòng vốn rẻ đã vào được các doanh nghiệp sản xuất như nhà nước mong muốn để kích thích tăng trưởng kinh tế mà nó lại chạy vào đầu tư tài chính hay đầu cơ bất động sản. Trong quá khứ, rất nhiều lần như vậy rồi. Nên quản lý dòng vốn, mục đích sử dụng vốn là rất quan trọng..”, TS Đinh Thế Hiển lo ngại.

XUẤT KHẨU U ÁM, CẦU NỘI ĐỊA CÒN YẾU

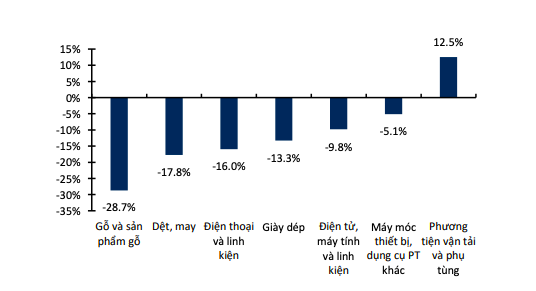

Dù xuất khẩu tháng 5 đã có dấu hiệu cải thiện nhẹ so với tháng trước, nhưng do đã giảm liên tục từ đầu năm tới nay, tổng kim ngạch xuất khẩu 5 tháng vẫn giảm 11,6% so với cùng kỳ năm trước (YoY), ước đạt 136,17 tỷ USD.

Đáng chú ý, 6 trên 7 mặt hàng xuất khẩu chủ lực có giá trị xuất khẩu trên 5 tỷ USD đã ghi nhận tăng trưởng âm trong tháng 5. Trong đó, điện thoại và linh kiện giảm 16%; điện tử, máy tính và linh kiện giảm 9,8%; máy móc thiết bị, dụng cụ PT khác giảm 5.1%; dệt may giảm 17,8%...

Tăng/giảm xuất khẩu các mặt hàng 5 tháng YoY (Nguồn: TCTK)

Tình trạng sụt giảm trong hoạt động xuất khẩu là do suy giảm kinh tế toàn cầu dẫn đến nhu cầu của các thị trường xuất khẩu lớn giảm mạnh. Cụ thể, kim ngạch xuất khẩu 5 tháng đầu năm sang Mỹ - thị trường xuất khẩu lớn nhất của Việt Nam giảm 19,5% YoY.

Nguyên nhân là do nền kinh tế tại quốc gia này vẫn đang trong tình trạng khó khăn, khi mà tăng trưởng GDP tiếp tục giảm xuống 1,1% trong quý 1, đồng thời Fed vẫn tăng lãi suất với mục tiêu kiềm chế lạm phát. Kết quả là tăng trưởng doanh thu bán lẻ quý 1 của Mỹ giảm xuống mức 2,3% , ảnh hưởng tiêu cực đến hoạt động xuất khẩu hàng hóa của Việt Nam. Ngoài ra, giá trị xuất khẩu sang các nước đối tác lớn như Trung Quốc và EU cũng giảm trên dưới 8% so với cùng kỳ năm 2022.

Các chuyên gia dự báo xuất khẩu Việt Nam trong vài tháng tới vẫn khó có thể cải thiện do các nền kinh tế lớn chưa có dấu hiệu hồi phục, thậm chí tiềm tàng rủi ro suy thoái. Bên cạnh đó, việc Trung Quốc mở cửa trở lại sẽ làm gia tăng áp lực cạnh tranh trên thị trường xuất khẩu trong đó có Việt Nam.

Chỉ số PMI tháng 5 của Việt Nam tiếp tục giảm xuống mức 45,3 điểm cho thấy sự suy giảm đáng kể trong hoạt động kinh doanh. Đây là lần suy giảm thứ 3 liên tiếp trong năm 2023 và là lần giảm mạnh nhất kể từ tháng 9/2021.

Trong đó, sản lượng ngành sản xuất giảm mạnh trong tháng thứ ba liên tiếp do khó khăn trong việc thu hút đơn đặt hàng mới và nhu cầu yếu. Đặc biệt, tổng số lượng đơn đặt hàng mới giảm mạnh nhất trong 20 tháng, còn số lượng đơn đặt hàng xuất khẩu cũng giảm tháng thứ ba liên tiếp.

Việc làm tiếp tục giảm trong tháng 5, xuất phát từ tình trạng cắt giảm việc làm do giảm khối lượng công việc. Tuy nhiên mức độ giảm đã nhẹ hơn so với kỳ khảo sát trước.

Các nhà phân tích lo ngại những số liệu tiêu cực trên là dấu hiệu cho thấy ngành sản xuất Việt Nam nhiều khả năng sẽ rơi vào thời kỳ suy giảm kéo dài. Trong khi đó, chỉ số PMI của ASEAN ghi nhận 20 tháng liên tiếp đạt mức trên 50 điểm, dù chỉ số tháng 5 của hầu hết các quốc gia đều giảm nhẹ nhưng chuỗi cung ứng cải thiện và áp lực chi phí tiếp tục giảm có thể giúp ngành sản xuất phục hồi trong những tháng tới. Điều này cho thấy ngành sản xuất của Việt Nam có vẻ đang chậm chân hơn trong việc bắt kịp sự phục hồi của nhu cầu bên ngoài so với các nước trong khu vực.

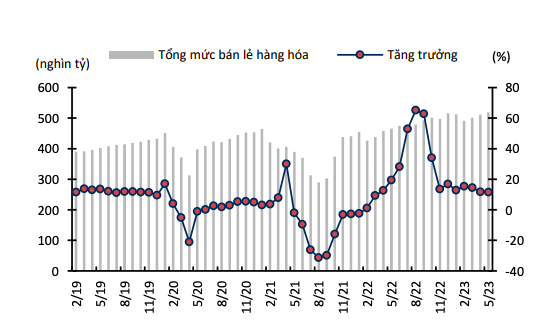

Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tháng 5 ước tính tăng 1,5% so với tháng trước (MoM) và tăng 11,5% YoY. Lũy kế 5 tháng đầu năm ước tăng 12,6% YoY. Song mưc tăng này chưa bằng một nửa nếu so với cùng kỳ năm 2019 – năm trước khi xảy ra dịch Covid-19 thì tổng mức bán lẻ hàng hoá và doanh thu dịch vụ tiêu dùng tăng 28,3%. Như vậy, tốc độ tiêu dùng nội địa đã dần tăng trưởng trở lại tuy vậy nếu so với mức bình quân 10 năm trước dịch khoảng 14-15% thì mức tăng trưởng 11,5% này vẫn chưa đủ để trở thành điểm tựa thúc đẩy nền kinh tế.

Nguồn: TCTK, KBSV.

Để giải quyết tình trạng này, Chính phủ đã có những động thái hỗ trợ nhằm kích cầu tiêu dùng như tăng lương cơ bản lên 1,8 triệu đồng/tháng (tăng 20,8%), giảm thuế giá trị gia tăng VAT xuống còn 8% ở một số mặt hàng, cả 2 đều dự kiến sẽ được áp dụng từ tháng 7 tới đây. Tuy nhiên, những chính sách này luôn có độ trễ nhất định, thường là 3-6 tháng để có thể tác động vào nhu cầu tiêu dùng của người dân. Do vậy các chuyên gia dự báo tăng trưởng bán lẻ của Việt Nam tháng 6 vẫn chưa cải thiện và phải đợi đến quý 4/2023 mới có thể bứt phá.

Điểm sáng duy nhất trong bức tranh kinh tế vĩ mô tháng 5 có lẽ là du lịch tăng mạnh 40,3% YoY, hưởng lợi từ việc Trung Quốc mở cửa khiến lượng khách du lịch từ quốc gia này tăng cao. Tuy nhiên, cần nhấn mạnh rằng đây là mức tăng trưởng trên nền thấp. Tính chung 5 tháng đầu năm, tổng lượng khách quốc tế đến Việt Nam ước đạt gần 4,6 triệu lượt người, gấp 12,6 lần so với cùng kỳ năm ngoái nhưng mới chỉ bằng 63,1% so với cùng kỳ năm 2019, phản ánh rằng du lịch còn nhiều dư địa để bứt phá.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()