Sự phục hồi của MWG: Từ "hồi sinh" đến chu kỳ tăng trưởng mới?

Kết quả kinh doanh tháng 10 – mảng ICT ấn tượng

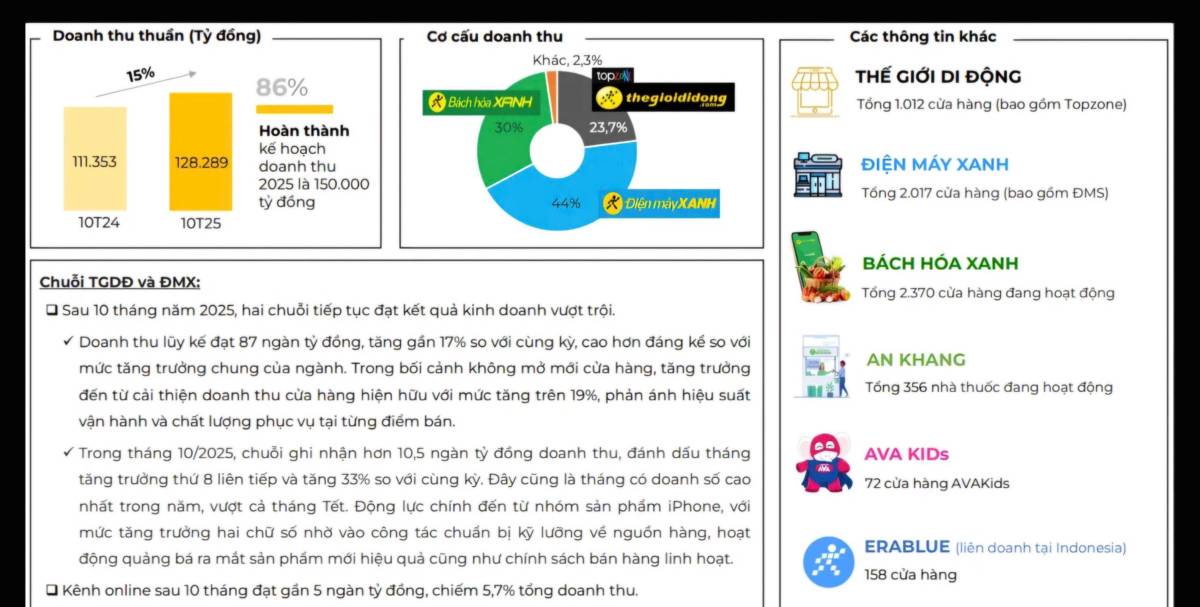

Doanh thu 10 tháng 2025: 128.289 tỷ (+15,2% YoY)

Doanh thu tháng 10: 14.853 tỷ (+28,2% YoY) - cao nhất năm

ĐMX & TGDĐ tháng 10: 10.396 tỷ (+32,2% YoY) nhờ iPhone (tăng trưởng 2 chữ số)

10 tháng 2025: 86.852 tỷ (+16,4% YoY), tăng trưởng tốt so với ngành dù đóng nhiều cửa hàng

- Một số nhà phân tích thậm chí lạc quan hơn, dự báo MWG có thể quay lại tốc độ tăng trưởng kép hàng năm (CAGR) 20-30% như giai đoạn hoàng kim 2015-2019. Mặc dù giá cổ phiếu hiện tại không ở vùng rẻ, nhưng tiềm năng tăng trưởng như vậy được cho là xứng đáng với mức định giá cao.

Nhưng Thực Tế Có Màu Hồng Như Vậy?

- Khi phân tích sâu hơn vào các con số, bức tranh không hoàn toàn màu hồng. Mô hình kinh doanh của MWG hiện nay đã thay đổi căn bản so với thập kỷ trước, khi hai chuỗi cốt lõi – Thế Giới Di Động và Điện Máy Xanh – từng là động lực chính.

- Hiện tại, hai chuỗi này đã gần như bão hòa, với ban lãnh đạo công khai khẳng định sẽ không mở rộng thêm mà chỉ tập trung tối ưu hóa, thay thế cửa hàng cũ và nâng cao doanh thu trên mỗi cửa hàng hiện hữu. Điều này đồng nghĩa dư địa tăng trưởng cơ học từ mảng điện thoại và điện máy đã cạn kiệt về mặt cấu trúc.

Vậy Động Lực Tăng Trưởng Hai Chữ Số Hiện Tại Đến Từ Đâu?

Có hai yếu tố chính:

Hồi phục tự nhiên sau suy thoái: Sau hai năm suy giảm mạnh mẽ (2022-2023), tiêu dùng đang phục hồi theo đà tăng trưởng kinh tế Việt Nam. Doanh thu MWG trong quý 3/2025 đạt 39.900 tỷ VND, tăng 17% so với cùng kỳ năm trước, chủ yếu nhờ mảng ICT và điện tử tiêu dùng. Tháng 10/2025 tiếp tục ấn tượng với doanh thu gần 14.850 tỷ VND, tăng hơn 28% YoY.

Đóng góp ngày càng lớn từ Bách Hóa Xanh (BHX): Đây là yếu tố quan trọng nhất, được các công ty chứng khoán, báo cáo phân tích và chính ban lãnh đạo MWG đồng thuận coi là "động cơ tăng trưởng chính" trong 5-10 năm tới. BHX đã chuyển mình từ giai đoạn "đốt tiền" sang lợi nhuận mỏng, đóng góp đáng kể vào lợi nhuận chung của tập đoàn.

Bách Hóa Xanh: Động Lực Thực Sự Hay Chỉ Là Hy Vọng?

Tất cả các công ty chứng khoán, tất cả báo cáo phân tích, và chính ban lãnh đạo đều đồng thanh: "Đây sẽ là động cơ tăng trưởng chính của MWG trong 5–10 năm tới."

>>>Câu hỏi triệu đô: Bách Hóa Xanh có thực sự đủ sức kéo cả tập đoàn quay lại quỹ đạo tăng trưởng mạnh hay không?

- >Câu trả lời phụ thuộc vào một biến số duy nhất: biên lợi nhuận cuối cùng sẽ là bao nhiêu.

Vì ngành bách hóa thực phẩm là ngành biên lợi nhuận rất mỏng:

Hiện Trạng BHX

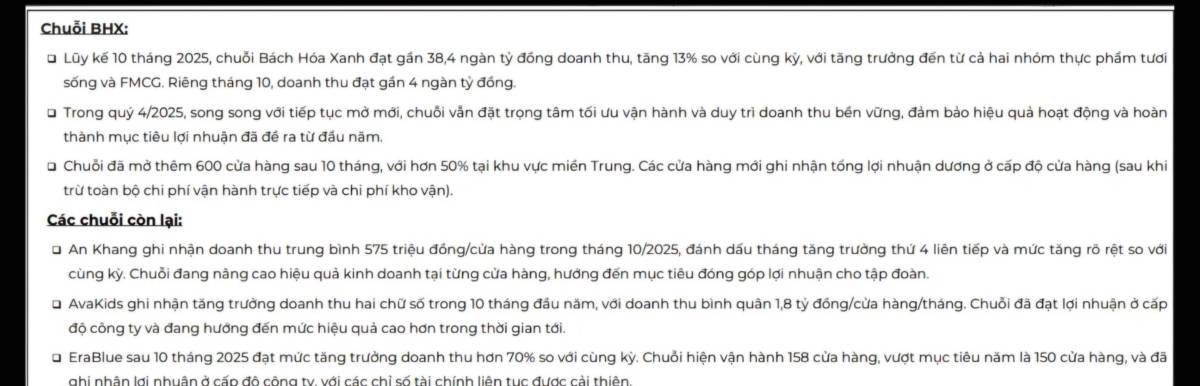

Nửa đầu 2025: 2.184 cửa hàng, doanh thu 22.600 tỷ, lãi sau thuế khoảng 205 tỷ → biên lợi nhuận khoảng 0,9%

Đến tháng 10/2025: Doanh thu đạt 38.400 tỷ đồng. Riêng tháng 10: doanh thu gần 4.000 tỷ đồng cho 2.370 cửa hàng (gần 1,7 tỷ/cửa hàng)

Dự kiến năm 2025: BHX hoàn toàn có thể về đích với doanh thu đạt 45.000-46.000 tỷ. Với biên lợi nhuận như hiện tại, BHX có thể đóng góp 400-450 tỷ đồng vào lợi nhuận sau thuế cho MWG

Các Kịch Bản Tăng Trưởng Trong 3-5 Năm Tới

- Giả định: BHX đã đạt 2.370 cửa hàng, với 600 cửa hàng mới mở ở khu vực miền Trung trong năm nay. Năm sau BHX tiếp tục mở 600-1.000 cửa hàng, cho tới khi đạt số cửa hàng tối đa khoảng 4.000 cửa hàng vào năm 3-5 năm tới.

Kịch Bản 1 (Khá Tích Cực)

3-5 năm tới, BHX đạt:

Doanh thu: 80.000 tỷ đồng

Biên lãi ròng: 2% (có nghĩa mỗi cửa hàng cần đạt 2 tỷ doanh thu, so với mức 1,7 tỷ hiện tại, và biên lãi ròng hơn gấp đôi so với mức 0,9% hiện tại)

→ BHX sẽ đóng góp lợi nhuận cho MWG khoảng 1.600 tỷ/năm

→ So với lợi nhuận dự kiến 6.500-7.000 tỷ năm nay: Là tăng trưởng 22-24% nhưng cần 3-5 năm, có nghĩa mỗi năm đóng góp vào tăng trưởng chung của MWG chỉ khoảng 5-7%, chứ không thể tăng trưởng kép 20-30% như giai đoạn hoàng kim trước đây.

Kịch Bản 2 (Rất Tham Vọng)

Doanh thu: 100.000 tỷ đồng

Biên lãi ròng: 2,5-3%

→ Lợi nhuận: 2.500-3.000 tỷ đồng

- Kịch bản này đòi hỏi quản trị nguồn cung xuất sắc, kiểm soát hao hụt, phát triển nhãn hàng riêng và cạnh tranh vượt trội – một thách thức rất lớn.

Kết Luận

- Qua đó, BHX rõ ràng là động lực tăng trưởng, nhưng chưa đủ lớn để tái tạo "thời hoàng kim" mà không có cải thiện biên lợi nhuận đáng kể.

- MWG đang trên hành trình phục hồi, nhưng để thực sự "hồi sinh" với tốc độ tăng trưởng cao như trước

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()