Tìm mã CK, công ty, tin tức

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

![]() Đọc nhiều

Đọc nhiều

![]() Bình luận nhiều

Bình luận nhiều

Series ngành dầu khí - Bài 1: PVD – Mong chờ gì ở những tháng tiếp theo?

Trong series lần này, chúng tôi sẽ cập nhật các thông tin liên quan đến một số cổ phiếu lớn trong ngành dầu khí: PVD, PVS, PVT,... và đưa ra những nhận định của team về những mã cổ phiếu này.

Bài 1: PVD – Mong chờ gì ở những tháng tiếp theo?

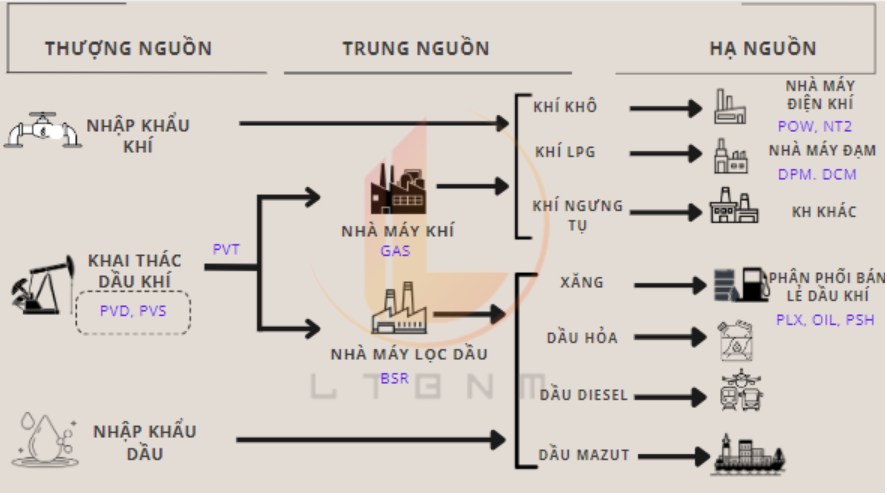

PVD hoạt động chính trong lĩnh vực cung cấp giàn khoan và dịch vụ kĩ thuật khoan phục vụ hoạt động, tìm kiếm, thăm dò và khai thác dầu khí. Hiện PVD đang sở hữu 07 giàn khoan, chiếm đến 70% thị phần khoan trực tiếp trên lãnh thổ nước ta. PVD và PVS hiện là 02 doanh nghiệp được phân vào khu vực “Thượng nguồn” khi đóng vai trò chủ chốt trong lĩnh vực khai thác dầu khí.

Tính từ năm 2023 đến hết Q1/24, PVD đang cho thấy những lần tăng giá khá vững chắc khi tình hình thị trường chung tốt lên, bản thân PVD cũng có nhiều sự thay đổi tích cực. Vì thế, bài viết này sẽ tìm kiếm những luận điểm đầu tư cho thấy PVD vẫn là một cổ phiếu nhiều tiềm năng trong cả trung và dài hạn. (Hình 1)

I. Kết quả kinh doanh Q2.24

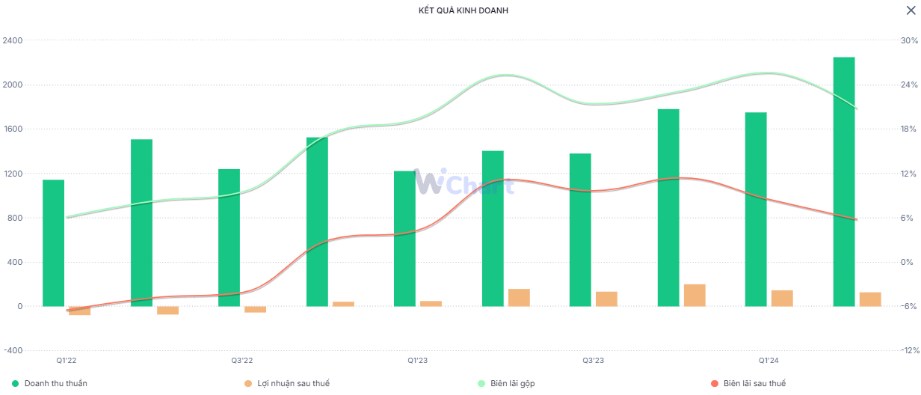

Kết thúc nửa đầu năm 2024, PVD ghi nhận tăng trưởng doanh thu khá ấn tượng. Cụ thể, trong Q2 vừa qua, công ty ghi nhận doanh thu bán hàng đạt 2.254 tỷ đồng – tăng mạnh gần 60% yoy. Theo giải trình của công ty, kết quả của việc tăng trưởng doanh thu này đến chủ yếu từ việc đơn giá cho thuê giàn khoan tự nâng tăng 25% yoy và tăng thêm 1 giàn khoan Hakuryu-11 trong Q2/24 trong khi cùng kỳ 2023 lại chưa ghi nhận. Bên cạnh đó, doanh thu tại các công ty con cũng tăng đã đóng góp vào sự tăng trưởng chung của PVD trong quý vừa qua. Đây cũng là quý ghi nhận doanh thu cao nhất từ 2015 trở lại đây. Tuy nhiên giá vốn hàng bán cũng tăng gần 70% nên giá vốn hàng bán chỉ đạt 20,8% - thấp hơn cùng kỳ 4,6%. (Hình 2)

Tuy doanh thu tăng mạnh và đạt con số kỷ lục, lợi nhuận của doanh nghiệp này lại ghi nhận con số tăng trưởng âm. Cụ thể, LNST công ty mẹ đạt 136 tỷ - giảm nhẹ 17% - và ghi nhận biên lãi ròng là 6%. Lí giải cho vấn đề này, ban lãnh đạo cho biết Q2/23 phát sinh một khoản thu nhập từ thỏa thuận chấm dứt hợp đồng với khách hàng trong khi Q4 không ghi nhận khoản này. (Hình 3)

Bên cạnh đó, trong quý vừa qua công ty liên doanh của PVD cũng ghi nhận lỗ gần 5 tỷ đồng trong khi cùng kỳ lãi 19 tỷ đồng do khối lượng công việc tại nhóm công ty này bị giảm đi. Chúng tôi cũng nhận thấy chi phí tài chính trong quý vừa qua tăng mạnh lên mức 133 tỷ đồng – trong khi cùng kì chỉ là 79 tỷ. Đây là kết quả của việc đồng USD tăng mạnh trong thời gian vừa qua, cũng là một trong những lí do lớn khiến LNST của PVD giảm mạnh. (Hình 4)

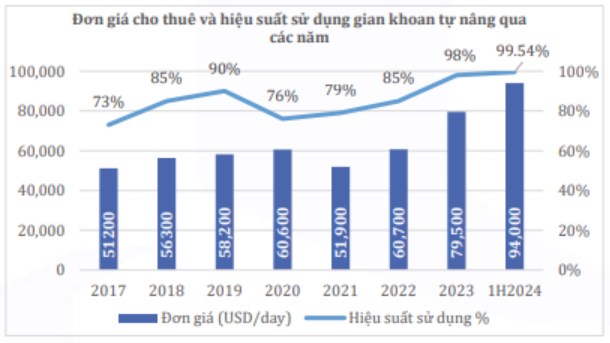

Như vậy, kết thúc 6 tháng đầu năm PVD ghi nhận doanh thu hợp nhất đạt 4.036 tỷ đồng và lãi ròng 281 tỷ đồng, lần lượt tăng 53% và 34% so với cùng kỳ. PVD đã hoàn thành 65% kế hoạch doanh thu và 74% kế hoạch lợi nhuận sau thuế cả năm nay. Động lực tăng trưởng trong nửa năm vừa qua đến khi dịch vụ khoan tăng trưởng 36% với giá thuê trung bình tăng 30% và hiệu suất trung bình của các giàn này lên đến 99,54%. Doanh thu từ các dịch vụ liên quan đến giếng khoan trong nửa đầu năm nay của PVD cũng tăng 33% so với cùng kỳ 2023. Tuy nhiên do là doanh nghiệp vay nợ nhiều bằng đồng USD và hoạt động trên cả thị trường quốc tế, nên tỷ giá có biến động mạnh thì sẽ ảnh hưởng trực tiếp đến lãi ròng của doanh nghiệp. Chúng tôi kỳ vọng trong năm nay tình hinh kinh doanh của PVD vẫn ổn định ở cả giai đoạn trung hạn và dài hạn khi có nhiều câu chuyện hơn để kể. Và đó là những luận điểm đầu tư của team.

II. Luận điểm đầu tư

Trong giai đoạn ngắn – trung hạn từ nay đến hết năm, chúng tôi kì vọng hoạt động khai thác tại các thị trường PVD cho thuê giàn khoan vẫn còn sôi động. Còn đối với giai đoạn dài hạn hơn, câu chuyện về Lô B - Ô Môn sẽ là động lực tăng trưởng không phải chỉ cho PVD mà còn cả các doanh nghiệp thượng nguồn. Đây là những ý chính trong bài phân tích lần này của chúng tôi.

1. Động lực ngắn – trung hạn: Họa động cho thuê giàn khoan vẫn sôi động

Hiện tại, giá thuê giàn khoan trung bình tại thị trường ĐNÁ đã hạ nhiệt so với thời điểm Q1 nhưng vẫn đang ở mức cao, quanh 130 – 135 nghìn USD/ngày với hiệu suất 95,8% trong Q1. Với một số giàn khoan cao cấp hơn thì mức thuê có thời điểm lên tới 150 nghìn USD/ngày, tiệm cận mức đỉnh giai đoạn 2013 – 2015. Theo tìm hiểu của chúng tôi, việc giá dầu neo ở mức cao trên $70/thùng đã tái khởi động các chiến dịch thăm dò, khai thác, từ đó kích thích nhu cầu thuê giàn khoan. Nhưng trên hết, lý do chính khiến giá giàn khoan cho thuê tăng cao đến từ việc các giàn khoan được điều động sang khu vực Trung Đông, trong khi nhu cầu tại khu vực chưa hạ nhiệt. (Hình 5)

Cụ thể, động lực thúc đẩy nhu cầu thăm dò dầu khí đến từ Saudi Aramco, ADNOC, tập đoàn Dầu khí Kuwait – những tập đoàn dầu khí lớn trên thế giới:

ADNOC có kế hoạch mở rộng từ 4,2 triệu thùng/ngày lên 5 triệu thùng/ngày vào 2027. Để thực hiện kế hoạch này, ADNOC đã chi trả 150 tỷ đồng vốn XDCB trong 5 năm tới

Saudi Aramco ban đầu dự định tăng công suất sản xuất dầu từ 12,2 triệu thùng/ngày lên 13,2 triệu thùng/ngày trong năm 2027 nhưng đã trì hoãn kế hoạch mở rộng này. Công ty dã hủy bỏ đấu thầu các hợp đồng EPIC trị giá hơn 10 tỷ đô để mở rộng mỏ Safaniya khổng lồ của mình.

Không chỉ thế, trong tháng 7 vừa qua, Kuwait đã phát hiện mỏ dầu khí khổng lồ, tương đương sản lượng của nước này trong 3 năm tại mỏ Al-Nukhida ở phía đông đảo Failaka.

Link: https://laodong.vn/the-gioi/ong-lon-opec-phat-hien-mo-dau-khi-khong-lo-1366576.ldo

Như vậy, có thể thấy nhu cầu giàn khoan ở khu vực này rất nóng, từ đó gián tiếp làm khan hiếm nguồn cung ở những khu vực khác. Chúng tôi cho rằng giá và hiệu suất cho thuê giàn khoan sẽ tiếp tục ở mức cao do số lượng giàn khoan có sẵn trên thị trường ĐNA đang ở mức thấp, từ đó thúc đẩy tích cực tới hiệu quả hoạt động kinh doanh của PVD. Chúng tôi update một số thông tin liên quan đến lịch cho thuê giàn khoan của PVD (Hình 6):

2. Động lực trung – dài hạn: Lô B – Ô Môn là điểm nhấn tăng trưởng với dòng khí đầu tiên từ 2026

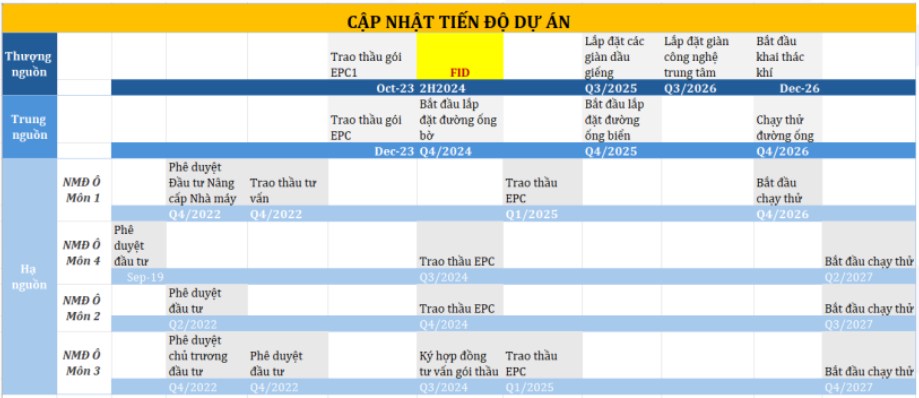

Lô B là một câu chuyện dài hạn, với những vướng mắc kéo dài đến 20 năm trước khi Chính phủ chốt PVN là chủ đầu tư từ tháng 6/23. Đến tháng 10/23, một số hợp đồng quan trọng đã được ký với các đối tác để triển khai dự án (thỏa thuận khung lô B, biên bản thống nhất nội dung hợp đồng bán khí Ô Môn 1, trao thầu hợp đồng EPC 1), và các hiệp định thương mại. Tuy chưa nhận được quyết định đầu tư cuối cùng (FID) nhưng các gói thầu xây lắp và hoạt động giải phóng mặt bằng đã và đang được triển khai để kịp tiến độ. Chúng tôi kỳ vọng siêu dự án này sẽ nhận được FID cuối 2024 hoặc sang 2025 để đảm bảo kế hoạch và các cam kết với các bên liên quan. Nếu bám đúng theo kế hoạch đề ra, 2026 sẽ nhận được dòng khí đầu tiên từ Lô B, đánh dấu một mốc vàng son mới cho ngành dầu khí Việt Nam. (Hình 7)

Đối với dự án này, PVD dự kiến sẽ đưa ra 1-2 giàn khoan tự nâng sở hữu để tham gia thăm dò và khai thác. Bên cạnh đó, PVD dự kiến mua lại giàn khoan tự nâng từ 10-15 tuổi với giá khoảng 90 triệu đô. Mục đích việc đầu tư vào giàn khoan này là để mở rộng công suất, đồng thời phục vụ kịp thời cho việc phát triển dự án Lô B này. Tuy nhiên, tiến độ dự án đang chậm hơn kế hoạch bởi BLĐ cho biết đang tìm các giàn khoan khác với chi phí đầu tư tốt hơn, hiệu quả hoạt động cao hơn. Bởi trung bình một giàn khoan hoạt động được từ 25 đến 30 năm, PVD đầu tư vào các giàn 10-15 năm tuổi thì hiệu quả chưa phải là tối ưu nhất trong bối cảnh này.

3. Tỷ giá hạ nhiệt sẽ góp phần tăng lợi nhuận của doanh nghiệp

Không thể không kể đến tỷ giá – một trong những “kẻ thù” của những doanh nghiệp của khoản vay bằng đồng USD. Tính đến thời điểm viết bài, tỷ giá đã hạ nhiệt về dưới mốc 25.000đ, nhờ vào kỳ vọng FED sẽ đảo chiều chính sách tiền tệ trong cuộc họp tháng 9 tới đây, với xác suất trên 64% sẽ cắt giảm 25 điểm phần trăm – theo FED Watch. Tuy đã hạ nhiệt đáng kể, nhưng chúng tôi cho rằng Q3 này ảnh hưởng của tỷ giá vẫn phần nào phản ánh vào KQKD Q3 do mức tăng vẫn là 4,35% so với cùng kỳ. Kỳ vọng của chúng tôi là mức ảnh hưởng sẽ không còn quá mạnh như trong Q2, khi chi phí tài chính chiếm đến gần 6% doanh thu. (Hình 8)

III. Kết luận

Tổng kết lại, chúng tôi nhận thấy PVD vẫn là một case xứng đáng để đầu tư trong cả trung – dài hạn bởi:

Trong ngắn – trung hạn: Giá giàn khoan dự kiến sẽ tiếp tục neo ở mức cao bởi nguồn cung thấp trong khu vực. Tỷ suất hoạt động của giàn khoan cũng lên đến mức gần 100% - cho thấy sự hoạt động hiệu quả. 6/7 giàn khoan của PVD đều đang có hợp đồng cho thuê dài hạn đến hết 2025, 1 giàn khoan đất liền sẽ có hợp đồng mới vào tháng 9/24.

Trong trung – dài hạn: Lô B – Ô Môn là điểm nhấn tăng trưởng khi nhận được FID kỳ vọng trong cuối năm 2024, đầu năm 2025 để kịp tiến độ triển khai, ký kết với các đối tác. PVD dự kiến sẽ đóng góp 1-2 giàn vào siêu dự án này. Chúng tôi cũng nhấn mạnh rằng việc có các thông tin tích cực liên quan đến Lô B sẽ là chất xúc tác cực lớn vào tâm lý hưng phấn của nhà đầu tư, từ đó khiến giá cổ phiếu của ngành Dầu khí nói chung, PVD nói riêng tăng mạnh.

Chúng tôi kỳ vọng tỷ giá hạ nhiệt sẽ khiến tác động của lỗ tỷ giá lên hoạt động kinh doanh của PVD giảm xuống, từ đó khiến lợi nhuận cải thiện so với hiện nay.

Như vậy, với những luận điểm trên, chúng tôi cho rằng PVD vẫn xứng đáng để đầu tư trong năm nay. Xét về giá cổ phiếu, chúng tôi nhận thấy PVD đã tạo đáy ở vùng giá 26.x và đang trên đà hồi phục và có thể quay lại vùng giá 28-29 trong điều kiện thị trường không có nhiều biến động. Tuy nhiên, nếu có các thông tin tích cực như giá giàn khoan tăng, hay nhận được chủ trương đầu tư thêm giàn khoan, hay các thông tin tích cực về Lô B thì câu chuyện sẽ có nhiều thay đổi. Vì thế, chúng tôi sẽ theo sát các thông tin này và đưa ra các khuyến nghị phù hợp cho khách hàng của team ngay khi có diễn biến mới.

———-Team LTBNM tổng hợp và phân tích ————-

Theo dõi người đăng bài

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

+84

+84 Nhận OTP

Xem thêm

Dữ liệu thị trường

Xem thêm

Công cụ đầu tư

Xem thêm

Phát triển bản thân

Xem thêm

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

Về chúng tôi

Cơ quan chủ quản: Công ty TNHH 24HMoney. Địa chỉ: Tầng 5 - Toà nhà Geleximco - 36 Hoàng Cầu, P.Ô Chợ Dừa, Quận Đống Đa, Hà Nội. Giấy phép mạng xã hội số 203/GP-BTTTT do BỘ THÔNG TIN VÀ TRUYỀN THÔNG cấp ngày 09/06/2023 (thay thế cho Giấy phép mạng xã hội số 103/GP-BTTTT cấp ngày 25/3/2019). Chịu trách nhiệm nội dung: Phạm Đình Bằng. Email: support@24hmoney.vn. Hotline: 038.509.6665. Liên hệ: 0908.822.699

Bàn tán về thị trường