“Sell in May” quay lại? Thị trường đứng trước ngã rẽ quan trọng

Sau kỳ nghỉ lễ 30/4 – 1/5, diễn biến của thị trường chứng khoán đang thu hút sự quan tâm lớn của nhà đầu tư, trong bối cảnh rủi ro từ địa chính trị quốc tế gia tăng, trong khi VN-Index tiến sát vùng đỉnh cũ quanh mốc tâm lý 1.900 điểm nhưng thanh khoản vẫn chưa cải thiện đáng kể.

Tháng 4 tăng mạnh nhờ cổ phiếu trụ

Kết thúc tháng 4/2026, VN-Index tăng gần 180 điểm, tương đương 10,72%, từ vùng 1.675 điểm lên trên 1.854 điểm. Động lực chính đến từ nhóm cổ phiếu vốn hóa lớn, đặc biệt là VIC và VHM thuộc Vingroup.

Bên cạnh đó, thông tin FTSE Russell xác nhận Việt Nam sẽ được nâng hạng thị trường vào tháng 9/2026 cũng góp phần củng cố tâm lý tích cực cho nhà đầu tư.

Diễn biến theo mùa: Không có quy luật rõ ràng

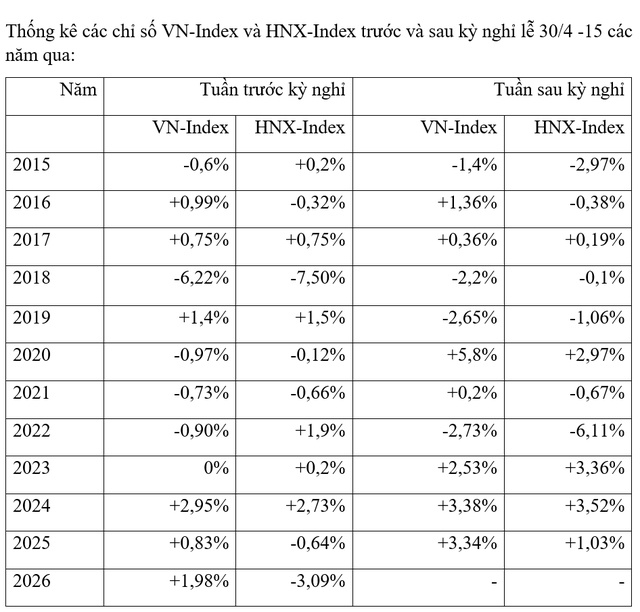

Thống kê nhiều năm cho thấy tuần giao dịch trước kỳ nghỉ lễ thường có xu hướng khá cân bằng. Từ năm 2015 đến nay, VN-Index có 6 lần tăng, 5 lần giảm và 1 năm đi ngang.

Năm 2026, thị trường ghi nhận tuần trước kỳ nghỉ tăng gần 2%, đánh dấu chuỗi 5 tuần tăng liên tiếp. Trong khi đó, tuần sau kỳ nghỉ thường biến động mạnh, với mức tăng cao nhất 5,8% (2020) và giảm mạnh nhất 2,7% (2022).

“Sell in May” dần mất hiệu lực

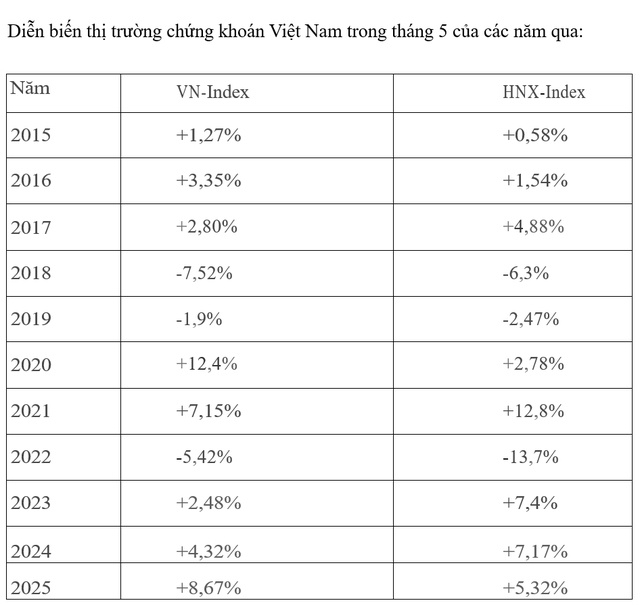

Hiệu ứng “Sell in May, go away” – vốn phản ánh tâm lý thận trọng khi thị trường thiếu thông tin hỗ trợ – đang dần suy yếu. Thống kê khoảng 10 năm gần đây cho thấy phần lớn tháng 5 lại ghi nhận mức tăng điểm, với 8 lần tăng so với 3 lần giảm.

Đáng chú ý, tháng 5/2020, dù chịu ảnh hưởng của COVID-19, thị trường vẫn tăng mạnh nhờ dòng tiền mới. Gần nhất, tháng 5/2025, VN-Index tăng 8,67%, với thanh khoản cải thiện rõ rệt nhờ hệ thống KRX và các thông tin tích cực về thương mại.

Biến số lớn từ Trung Đông

Bước sang tháng 5/2026, yếu tố rủi ro lớn nhất đến từ tình hình địa chính trị tại Trung Đông, đặc biệt là căng thẳng giữa Mỹ và Iran.

Chính quyền Donald Trump cho rằng xung đột với Iran đã kết thúc sau lệnh ngừng bắn đầu tháng 4. Tuy nhiên, các đề xuất hòa bình mới từ Iran thông qua Pakistan vẫn chưa rõ ràng, khiến triển vọng ổn định khu vực còn nhiều bất định.

Đặc biệt, những rủi ro liên quan đến Eo biển Hormuz – tuyến vận chuyển khoảng 20% nguồn cung dầu toàn cầu – có thể tác động mạnh đến giá năng lượng và thị trường tài chính.

Nội tại thị trường: Đà tăng thiếu lan tỏa

Dù chỉ số tăng mạnh, thị trường lại ghi nhận sự phân hóa rõ rệt khi phần lớn cổ phiếu không tăng tương ứng. Điều này khiến nhiều nhà đầu tư vẫn trong trạng thái thua lỗ, ảnh hưởng đến tâm lý và niềm tin.

Ngoài ra, việc VN-Index tiệm cận vùng đỉnh cũ 1.900 điểm cũng làm gia tăng áp lực chốt lời, trong khi thanh khoản chưa có dấu hiệu cải thiện rõ ràng, đặt ra nghi vấn về khả năng bứt phá.

Kịch bản tháng 5: Phân hóa hoặc tích lũy

Theo các chuyên gia, thị trường trong tháng 5 nhiều khả năng sẽ bước vào giai đoạn phân hóa mạnh. Nhóm cổ phiếu trụ có thể tiếp tục đóng vai trò nâng đỡ chỉ số, trong khi phần còn lại diễn biến thận trọng hơn.

Một kịch bản khác là VN-Index sẽ đi ngang nhằm tích lũy và hấp thụ áp lực chốt lời trước khi hình thành xu hướng mới.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()