Quý thứ 6 giảm lãi liên tiếp của Vinasun, cổ đông lớn muốn rút vốn

CTCP Ánh Dương Việt Nam (Vinasun, HOSE: VNS) có quý thứ 6 giảm lãi liên tiếp khi rơi 36% lợi nhuận trong quý 3/2024. Giải trình, Doanh nghiệp vẫn đưa ra những nguyên nhân cũ.

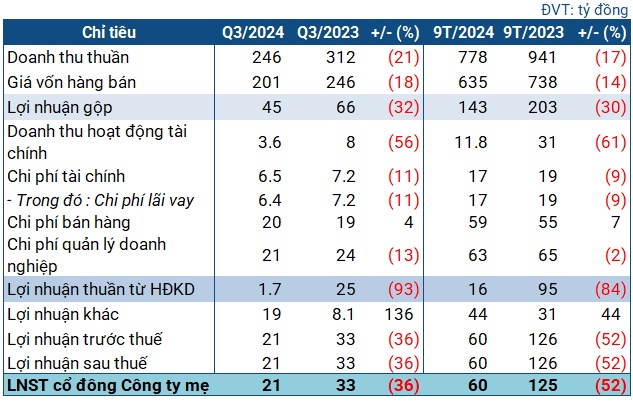

Các chỉ tiêu kinh doanh của Vinasun trong quý 3/2024

Nguồn: VietstockFinance

Trong quý 3, Vinasun đạt 246 tỷ đồng doanh thu thuần, đi lùi 21% so với cùng kỳ, trong khi giá vốn chỉ giảm 18%. Sau khấu trừ, lãi gộp còn 45 tỷ đồng, thấp hơn cùng kỳ 32%.

Doanh thu tài chính giảm mạnh 56%, còn 3.6 tỷ đồng. Trừ thêm các chi phí, lãi thuần của Vinasun đạt 1.7 tỷ đồng, giảm 93%.

Khoản lợi nhuận khác tăng vọt lên 19 tỷ đồng, gấp 2.4 lần cùng kỳ, đã cứu doanh nghiệp taxi một bàn thua trông thấy. Theo thuyết minh, đây là các khoản thu chủ yếu từ bán thanh lý tài sản và thu nhập từ quảng cáo trên taxi. Nhờ khoản này, Vinasun lãi ròng 21 tỷ đồng, thấp hơn cùng kỳ 36%. Đây cũng là quý thứ 6 liên tiếp giảm lãi của Vinasun, kể từ quý 2/2023.

Giải trình, Vinasun cho biết Doanh nghiệp vẫn đang duy trì chính sách hỗ trợ thêm cho tài xế và đối tác, dẫn đến kết quả kinh doanh sụt giảm. Nhưng nhìn vào thực tế doanh thu, có thể thấy mảng taxi cốt lõi vẫn chưa thực sự sáng trong bối cảnh thị trường có nhiều đối thủ cạnh tranh từ các hãng xe công nghệ, như sự xuất hiện của tân binh Xanh SM.

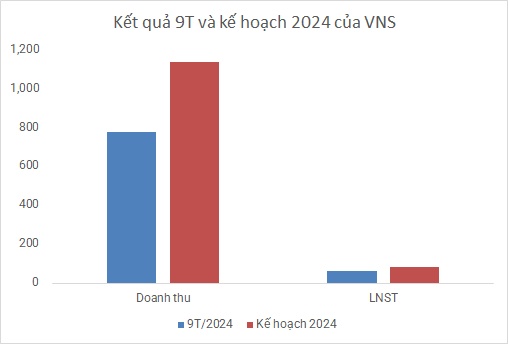

Lũy kế 9 tháng đầu năm, doanh thu của Vinasun đạt 778 tỷ đồng, giảm 17%; lãi ròng 60 tỷ đồng, chưa bằng 1/2 cùng kỳ. So với kế hoạch được ĐHĐCĐ 2024 thông qua, Doanh nghiệp thực hiện được hơn 68% mục tiêu doanh thu và hơn 74% kế hoạch lãi sau thuế năm.

Nguồn: VietstockFinance

Vào cuối quý 3, giá trị tổng tài sản của Vinasun đạt 1.8 ngàn tỷ đồng, tăng 10% so với đầu năm. Hơn 442 tỷ đồng trong đó là tài sản ngắn hạn, giảm 19%. Lượng tiền mặt và tiền gửi giảm 27%, còn hơn 293 tỷ đồng. Khoản chi phí xây dựng cơ bản dở dang tăng mạnh lên 148 tỷ đồng (đầu năm hơn 4.6 tỷ đồng), là chi phí phương tiện vận tải.

Bên nguồn vốn, nợ ngắn hạn tăng 79%, lên hơn 318 tỷ đồng, chiếm phân nửa nợ phải trả. Dù vậy, các hệ số thanh toán nhanh và hiện hành đều trên 1 lần, cho thấy không có nghi ngờ gì về khả năng thanh toán nghĩa vụ nợ tới hạn của Doanh nghiệp.

Nợ vay ngắn hạn (toàn bộ là vay dài hạn dến hạn trả) tăng 58%, lên 153 tỷ đồng; nợ vay dài hạn cũng tăng 43%, lên 277 tỷ đồng. Phần lớn là nợ vay ngân hàng, còn lại từ các đơn vị cho thuê tài chính.

Gần đây, Tael Two Partners - cổ đông ngoại lớn nhất của Vinasun - liên tục có động thái thoái bớt vốn.

Cụ thể, Quỹ ngoại liên tục đăng ký bán số lượng 1 triệu cp VNS những tháng gần đây với mục đích cơ cấu danh mục đầu tư, nhưng chỉ bán được một phần nhỏ vì tình trạng thị trường không đạt kỳ vọng. Giai đoạn 21/08-19/09, Quỹ đăng ký bán 1 triệu cp, nhưng chỉ bán được 24,800 cp. Giai đoạn 25/09-24/10, Quỹ tiếp tục đăng ký bán 1 triệu cp, giao dịch thành công 441,500 cp.

Sau giao dịch, Tael Two Partners còn nắm hơn 7.44 triệu cp VNS, tương đương 10.97% vốn điều lệ. Liền sau đó, Tael Two Partners đăng ký bán tiếp 1 triệu cp trong giai đoạn từ 30/10-28/11/2024, qua đó hạ tỷ lệ về 9.49% nếu thành công. Ước tính, giao dịch có giá trị hơn 10 tỷ đồng.

Thực tế, Tael Two Partners có động thái rút vốn tại VNS từ nửa cuối 2023 với nhiều lần đăng ký bán ra. Đầu năm 2024, tỷ lệ nắm giữ của Quỹ khoảng 18.3%, tương đương hơn 12.4 triệu cp. Như vậy, trong 9 tháng đầu năm, Quỹ ngoại đã bán khoảng 5 triệu cp.

Điều đáng nói là giá cổ phiếu VNS đã lao dốc mạnh trong vòng 1 năm trở lại đây. Từ mức đỉnh hơn 19,000 đồng/cp vào cuối tháng 7/2023, giá cổ phiếu VNS hiện đang được giao dịch ở mức 10,250 đồng/cp, tương ứng rơi hơn 46% giá trị.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()