Quả đấm thép mới của DGC

Kết thúc năm tài chính 2025, Tập đoàn Hóa chất Đức Giang (DGC) đang cho thấy một trạng thái quản trị cực kỳ thận trọng nhưng đầy tham vọng.

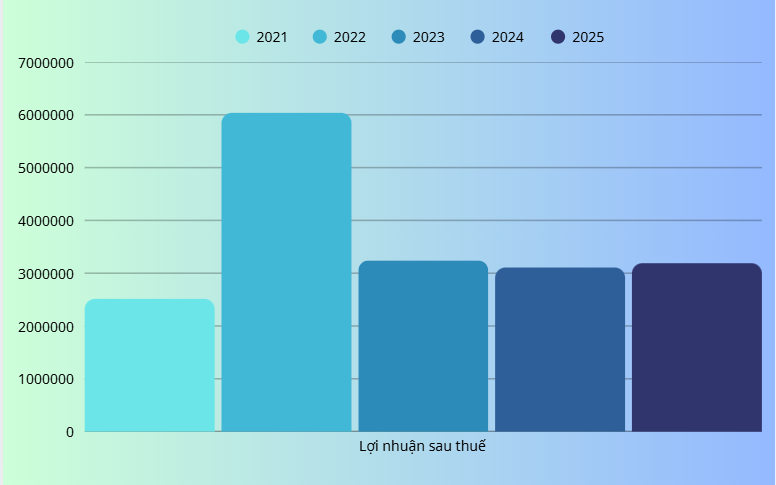

Dù doanh thu quý IV/2025 tăng trưởng 13%, đạt 2.740 tỷ đồng, song lợi nhuận sau thuế lại chạm mức thấp nhất trong 17 quý (657 tỷ đồng) do áp lực từ chi phí nguyên liệu đầu vào như quặng và lưu huỳnh tăng mạnh. Tuy nhiên, nhìn vào bức tranh tổng thể cả năm, DGC vẫn vượt kế hoạch kinh doanh với lợi nhuận 3.189 tỷ đồng. Điểm đáng chú ý nhất trong cấu trúc tài chính của doanh nghiệp chính là lượng tiền mặt và tiền gửi khổng lồ lên tới hơn 13.100 tỷ đồng, chiếm tới 65% tổng tài sản. Đây được xem là giai đoạn "nén lực", tích lũy nguồn vốn tự có để chuẩn bị cho những dự án trọng điểm mang tính bước ngoặt.

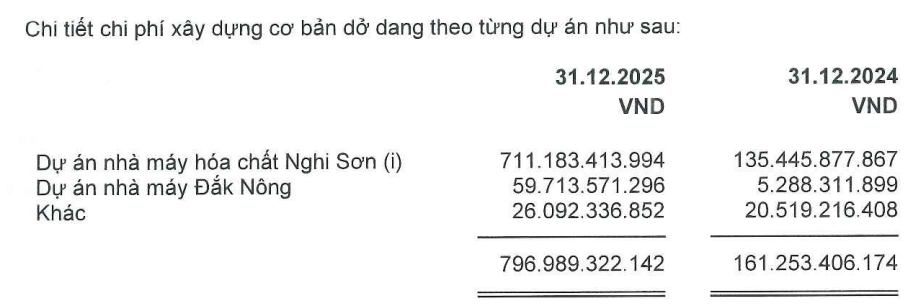

Chủ tịch HĐQT Đào Hữu Huyền đã khẳng định lập trường kiên định trong việc giữ tiền mặt để đầu tư vào các "quả đấm thép" ngành hóa chất, thay vì sa đà vào các kênh đầu tư rủi ro. Tâm điểm của sự chú ý đang đổ dồn vào Tổ hợp Hóa chất Đức Giang Nghi Sơn với tổng vốn đầu tư 12.000 tỷ đồng. Dự án này hiện đang trong giai đoạn thi công cao điểm và dự kiến sẽ bắt đầu vận hành thương mại từ quý II/2026. Các chuyên gia từ Chứng khoán MBS dự báo dự án này sẽ đóng góp khoảng 12% doanh thu ngay trong năm đầu vận hành, trở thành động lực tăng trưởng chính trong chu kỳ mới của DGC.

Bên cạnh đó, chiến lược đa dạng hóa hệ sinh thái của DGC còn được thể hiện qua dự án nhà máy cồn ethanol tại Đắk Nông. Với việc quy định xăng pha ethanol (E10) bắt buộc áp dụng từ tháng 6/2026, nhà máy này được kỳ vọng sẽ hoạt động hết công suất, mang về doanh thu 1.600 tỷ đồng mỗi năm. Song song đó, mảng bất động sản với dự án Đức Giang Residence (Long Biên) và mảng luyện kim thông qua Tổ hợp Bô xít – Alumin – Nhôm tại Lâm Đồng đang được định hình như những trụ cột dài hạn. Đặc biệt, dự án bô xít với biên lợi nhuận kỳ vọng cực cao có thể mang về lợi nhuận lên tới 5.000–6.000 tỷ đồng mỗi năm khi đi vào vận hành ổn định từ sau năm 2029.

Có thể thấy, DGC đang tận dụng giai đoạn thị trường hạ nhiệt để củng cố nền tảng tài chính và hoàn thiện các mảnh ghép sản xuất. Với nợ vay chỉ chiếm chưa đầy 8% tổng tài sản và lượng tiền mặt dồi dào, doanh nghiệp không chỉ đảm bảo khả năng chống chịu trước các biến động vĩ mô mà còn sẵn sàng bứt phá mạnh mẽ khi các dự án lớn đồng loạt về đích từ năm 2026. Đây là minh chứng cho một tầm nhìn dài hạn, chuyển mình từ một doanh nghiệp hóa chất đơn thuần sang một tập đoàn đa ngành có lợi thế cạnh tranh bền vững.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()