Tìm mã CK, công ty, tin tức

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

![]() Mã liên quan

Mã liên quan

![]() Đọc nhiều

Đọc nhiều

![]() Bình luận nhiều

Bình luận nhiều

PHH: Cổ đông lớn muốn “tháo chạy” sau khi kiểm toán từ chối đưa ra ý kiến

CTCP Đầu tư Xây dựng Constrexim vừa đăng ký bán 3.73 triệu cp PHH của CTCP Hồng Hà Việt Nam (UPCoM: PHH) từ ngày 22/03 đến ngày 15/04/2022.

Nếu giao dịch thành công, đơn vị này sẽ không còn nắm giữ cổ phiếu nào (hiện là cổ đông lớn sở hữu 20.61% vốn).

Về mối liên hệ, ông Lê Vinh Việt - Phó Chủ tịch HĐQT PHH, hiện đang là TGĐ tại CTCP Đầu tư Xây dựng Constrexim.

Tạm tính theo thị giá đầu phiên 21/03 (11,900 đồng/cp), dự kiến CTCP Đầu tư Xây dựng Constrexim sẽ thu về hơn 44 tỷ đồng nếu hoàn tất thương vụ.

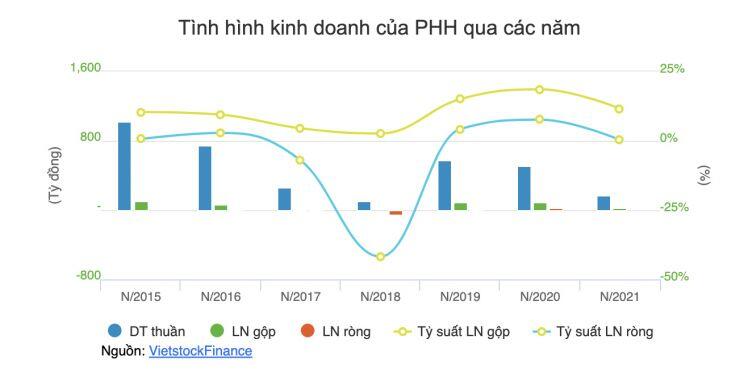

Về tình hình kinh doanh, khép lại năm 2021, doanh thu thuần ghi nhận gần 173 tỷ đồng, giảm 66% so với năm trước và lỗ ròng gần 2.4 tỷ đồng (năm 2020 lãi hơn 31 tỷ đồng). Tính đến 31/12/2021, quy mô tổng tài sản gần 697 tỷ đồng, giảm 8% so với hồi đầu năm.

PHH giải trình ra sao trước ý kiến kiểm toán?

Đáng chú ý, kiểm toán đã từ chối đưa ra ý kiến đối với BCTC hợp nhất 2021 của PHH.

Cụ thể, theo ý kiến kiểm toán, khoản Công ty mua lại 20% vốn góp của ông Nguyễn Tất Lạc tại Công ty TNHH Chackkaphanh Mining Group (nay là Công ty ty TNHH Huatangnai Mining Group) theo Hợp đồng chuyển nhượng vốn ngày 23/06/2010 với giá trị hơn 77 tỷ đồng đã được HĐQT đánh giá là một khoản tổn thất và Công ty đã thực hiện ghi nhận 50% giá trị tổn thất tương ứng với giá trị hơn 38.5 tỷ đồng vào chi phí quản lý doanh nghiệp để xác định kết quả kinh doanh năm 2015. Phần còn lại của khoản tổn thất nêu trên được Công ty ghi nhận vào khoản mục chi phí trả trước dài hạn và thực hiện kết chuyển vào kết quả kinh doanh năm 2016 với giá trị 6 tỷ đồng. Tại ngày lập Báo cáo kiểm toán, kiểm toán viên vẫn không thể thu thập được các bằng chứng để đánh giá tính hiện hữu của khoản đầu tư nêu trên và không thể thu thập được đầy đủ bằng chứng kiểm toán thích hợp để xác định khoản đầu tư nêu trên là tổn thất. Do đó, kiểm toán viên không thể xác định được các ảnh hưởng của vấn đề đến các chỉ tiêu có liên quan được trình bày trên BCTC hợp nhất 2021 của Công ty.

Ngoài ra, đơn vị kiểm toán không thu thập được đầy đủ các bằng chứng kiểm toán thích hợp về giá trị có thể thu hồi khoản phải thu khác của Công ty TNHH Phong Thịnh liên quan đến Hợp đồng Dây truyền tuyển nổi quặng đồng với số dư tại ngày 31/12/2021 hơn 11 tỷ đồng cũng như không thể thực hiện được các thủ tục kiểm toán khác để đánh giá dự phòng phải thu khó đòi cần trích lập. Do đó, kiểm toán viên không thể xác định được liệu có cần thiết phải điều chỉnh số dư khoản mục dự phòng phải thu khó đòi cho các khoản phải thu nêu trên hay không.

Tại thời điểm cuối năm 2021, Công ty chưa thu thập được BCTC của CTCP Kinh doanh Tổng hợp Việt Lào đồng thời chưa xem xét trích lập dự phòng tổn thất đầu tư tài chính vào Công ty này. Kiểm toán viên không thể thực hiện được các thủ tục kiểm toán cần thiết để có thể đánh giá giá trị của khoản đầu tư. Do đó, kiểm toán không thể xác định liệu có cần thiết phải chiều chỉnh số dư khoản mục dự phòng đầu tư tài chính dài hạn hay không.

Trước vấn đề của việc từ chối đưa ra ý kiến của kiểm toán, PHH đã có công văn giải trình. Công ty cho biết hiện tại đang nỗ lực liên hệ với ông Nguyễn Tất Lạc để xử lý quyền và nghĩa vụ các bên theo Hợp đồng chuyển nhượng. Để thận trọng, năm 2015 Công ty đã phân bổ 50% (tương đương hơn 38.5 tỷ đồng) khoản thanh toán vào chi phí kinh doanh. Trong năm 2016. Công ty tiếp tục phân bổ số tiền 6 tỷ đồng vào chi phí kinh doanh. Số tiền còn lại tương ứng hơn 32.5 tỷ đồng Công ty hiện đang ghi nhận là một khoản chi phí trả trước dài hạn.

Về khoản phải thu khác của Công ty Phong Thịnh, PHH cũng có thư xác nhận số dư với đơn vị này. Tuy nhiên, do công nợ đã có thời hạn dài xong Công ty chưa có đủ tài liệu để xác định giá trị có thể thu hồi được làm cơ sở trích lập dự phòng.

Ngoài ra, tại thời điểm cuối năm 2021, Công ty chưa thu thập được BCTC năm 2021 của CTCP Kinh doanh Tổng hợp Việt Lào nên chưa xem xét trích lập dự phòng tổn thất đầu tư tài chính vào Công ty này.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

+84

+84 Nhận OTP

Xem thêm

Dữ liệu thị trường

Xem thêm

Công cụ đầu tư

Xem thêm

Phát triển bản thân

Xem thêm

Quét mã QR để tải app 24HMoney - Giúp bạn đầu tư an toàn, hiệu quả

Về chúng tôi

Cơ quan chủ quản: Công ty TNHH 24HMoney. Địa chỉ: Tầng 5 - Toà nhà Geleximco - 36 Hoàng Cầu, P.Ô Chợ Dừa, Quận Đống Đa, Hà Nội. Giấy phép mạng xã hội số 203/GP-BTTTT do BỘ THÔNG TIN VÀ TRUYỀN THÔNG cấp ngày 09/06/2023 (thay thế cho Giấy phép mạng xã hội số 103/GP-BTTTT cấp ngày 25/3/2019). Chịu trách nhiệm nội dung: Phạm Đình Bằng. Email: support@24hmoney.vn. Hotline: 038.509.6665. Liên hệ: 0908.822.699

Bàn tán về thị trường